La bajada de calificación de EEUU acelera la fuga de dinero extranjero

Miguel Ángel Valero

La reciente rebaja de la calificación crediticia de la deuda soberana de EEUU por parte de Moody’s ha generado una notable volatilidad en los mercados de renta fija mundiales. Esta decisión, que reduce la calificación de AAA a Aa1, se atribuye al aumento del déficit fiscal y al crecimiento sostenido de la deuda pública estadounidense, que actualmente supera ya los 36 billones$.

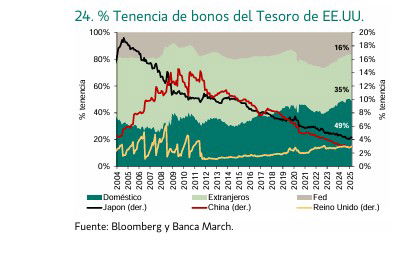

A pesar de la creencia popular, el mal comportamiento de la renta fija soberana estadounidense de comienzos de año no fue impulsado por las ventas de inversores extranjeros. China, el principal enemigo de la guerra comercial y tercer mayor tenedor extranjero de bonos del Tesoro norteamericano, ha incrementado ligeramente su tenencia en un 1% en lo que va de año. Por su parte, Japón, el participante foráneo más relevante, ha incrementado su participación en un 7%, por encima del +5,7% observado para el conjunto de los tenedores extranjeros.

Sin embargo, al analizar un plazo mayor sí que se observa una menor participación de los foráneos en el mercado de bonos soberanos estadounidenses. En los últimos 10 años, este tipo de inversores pasó de poseer el 48% de los bonos del Tesoro totales al 35% actual (-13 puntos). Este lugar fue ocupado por los inversores locales que pasaron del 33% al 49% (+16 puntos) en el mismo periodo, según el último House View de Banca March.

Tras el anuncio de Moody’s, los rendimientos de los bonos del Tesoro a 30 años superaron el 5% por primera vez desde noviembre de 2023, reflejando una disminución en la confianza de los inversores y una mayor percepción de riesgo asociado a la deuda estadounidense. Simultáneamente, los futuros sobre EEUU experimentaron caídas cercanas al 1% desde el fin de semana, el dólar se debilitó frente a otras monedas, mientras que activos considerados refugio, como el oro, registraron alzas.

Este movimiento de Moody’s alinea su calificación con las acciones previas de S&P en 2011 y de Fitch en 2023, que también rebajaron la calificación crediticia de EEUU. La decisión subraya las preocupaciones sobre la sostenibilidad fiscal del país y la falta de medidas efectivas para controlar el creciente déficit presupuestario, que alcanzó el 6.4% del PIB en 2024 y la cual se espera que llegue a más del 9% en 2035.

Y lo que es más alarmante, la relación entre la deuda pública total de Estados Unidos y el tamaño de la economía ha pasado de alrededor del 35% en 2007 al 100% actual con un crecimiento exponencial desde la pandemia, y no menos preocupante, con un vencimiento menor que el de otros países desarrollados (cerca de la mitad que Reino Unido)

"La rebaja en la calificación ha tenido un impacto directo en el mercado de renta fija porque los inversores exigen mayores rendimientos para compensar el aumento del riesgo percibido, lo que ha provocado una caída en los precios de los bonos existentes. Este fenómeno se ha traducido en un aumento de la prima de riesgo de EEUU frente a Alemania y el resto del mundo. Pero todo ello genera oportunidades porque la rentabilidad que ofrecen los bonos pueden empezar a resultar interesantes a estos niveles si se comparan con las implícitadas (Earnings Yield) o por dividendo que ofrece la renta variable", subraya Juan José del Valle, analista en Activotrade SV.

Este experto ve oportunidades para los inversores en:

- Bonos de mayor calidad crediticia: Con la rebaja de la calificación de EEUU, los inversores podrían considerar bonos soberanos de países con fundamentos fiscales más sólidos o bonos corporativos de alta calidad crediticia que ofrecen rendimientos atractivos.

- Activos refugio y sectores defensivos: La incertidumbre en los mercados puede aumentar la demanda de activos considerados seguros, como el oro o ciertas divisas fuertes, ofreciendo oportunidades de diversificación. Además, sectores como el de bienes de consumo básico o salud suelen mostrar una menor sensibilidad a las fluctuaciones económicas, ofreciendo potencial de estabilidad.

- Estrategias de renta fija activas: La gestión activa en carteras de renta fija puede permitir aprovechar las fluctuaciones en los rendimientos y las oportunidades en diferentes segmentos del mercado de bonos.

- Mercados internacionales: Diversificar inversiones en mercados emergentes o desarrollados con mejores perspectivas fiscales y económicas puede mitigar riesgos asociados a la economía estadounidense.

"Es fundamental que los inversores mantengan una visión a largo plazo y consideren la diversificación como una herramienta clave para gestionar riesgos en un entorno económico incierto, tanto por país, tipo de producto, sector o divisa", recomienda el analista de Activotrade.

Robeco: cautela con la renta variable y el high yield

Por su parte, Colin Graham, Co-Head of Investment Solutions de Robeco, destaca que la gestora se muestra cautelosa respecto a la renta variable y el high yield, ya que el efecto de los mayores aranceles se hará notar durante el tercer trimestre y los tipos de interés en EEUU se prolongarán. "La desescalada del frenesí arancelario ha desplazado la atención del mercado hacia las negociaciones presupuestarias en EEUU y la posibilidad de implementar nuevos recortes de impuestos, lo que genera dudas sobre la estabilidad fiscal estadounidense y el 'privilegio exorbitante' del dólar", avisa.

El viaje presidencial estadounidense a Oriente Medio resultó positivo en términos de flujo de noticias, con el levantamiento de sanciones sobre Siria y la concreción de acuerdos comerciales. "Sin embargo, algunos de los acuerdos anunciados son en realidad reformulaciones y el comercio físico podría no materializarse hasta mucho más adelante, si es que llega a hacerlo", advierte.

No se espera que la rebaja de la calificación de los bonos del Tesoro de EEUU realizada por Moody’s provoque turbulencias en el mercado, ya que estuvo bien anticipada con la designación de “vigilancia” y la calificación ahora se alinea con Fitch y S&P, un puesto por debajo de AAA. La mayoría de los mandatos de renta fija siguen una calificación media o una guía de calificación mínima, por lo que los flujos deberían ser mínimos. "Seguimos atentos al rendimiento de los bonos del Tesoro estadounidense a 10 y 30 años, que actúan como barómetro de la estabilidad fiscal y guía para la dirección del mercado de renta variable", apunta.

Existen cuestiones más relevantes relacionadas con la retirada de capital de EEUU y la diversificación global. La rebaja de la calificación puede contribuir a la tendencia de “vender América”, pero no necesariamente será el catalizador que la acelere. A más largo plazo, se espera un ajuste de rating del dólar y la posible adición de una prima de riesgo a los bonos del Tesoro de EE.UU. en las optimizaciones de la Asignación Estratégica de Activos.

El camino de recortes del BCE, los bonos soberanos con calificación ‘AAA’ y los menores precios del petróleo ayudarán a que los bonos del Tesoro europeos cierren la brecha en el desempeño acumulado en lo que va de año respecto a los bonos del Tesoro estadounidense, brecha que se abrió tras el anuncio fiscal de Alemania del 25 de marzo.

Es probable que el flujo de noticias sea menos positivo debido a las negociaciones presupuestarias en EEUU, los datos que mostrarán el efecto de la incertidumbre arancelaria y la expiración de la exención de aranceles. Actualmente, los indicadores de apetito por el riesgo siguen siendo positivos, incluyendo Bitcoin, la baja volatilidad en la renta variable (índices VIX y V2X) y en la renta fija (índice MOVE).