A Trump se le acumulan los problemas

Miguel Ángel Valero

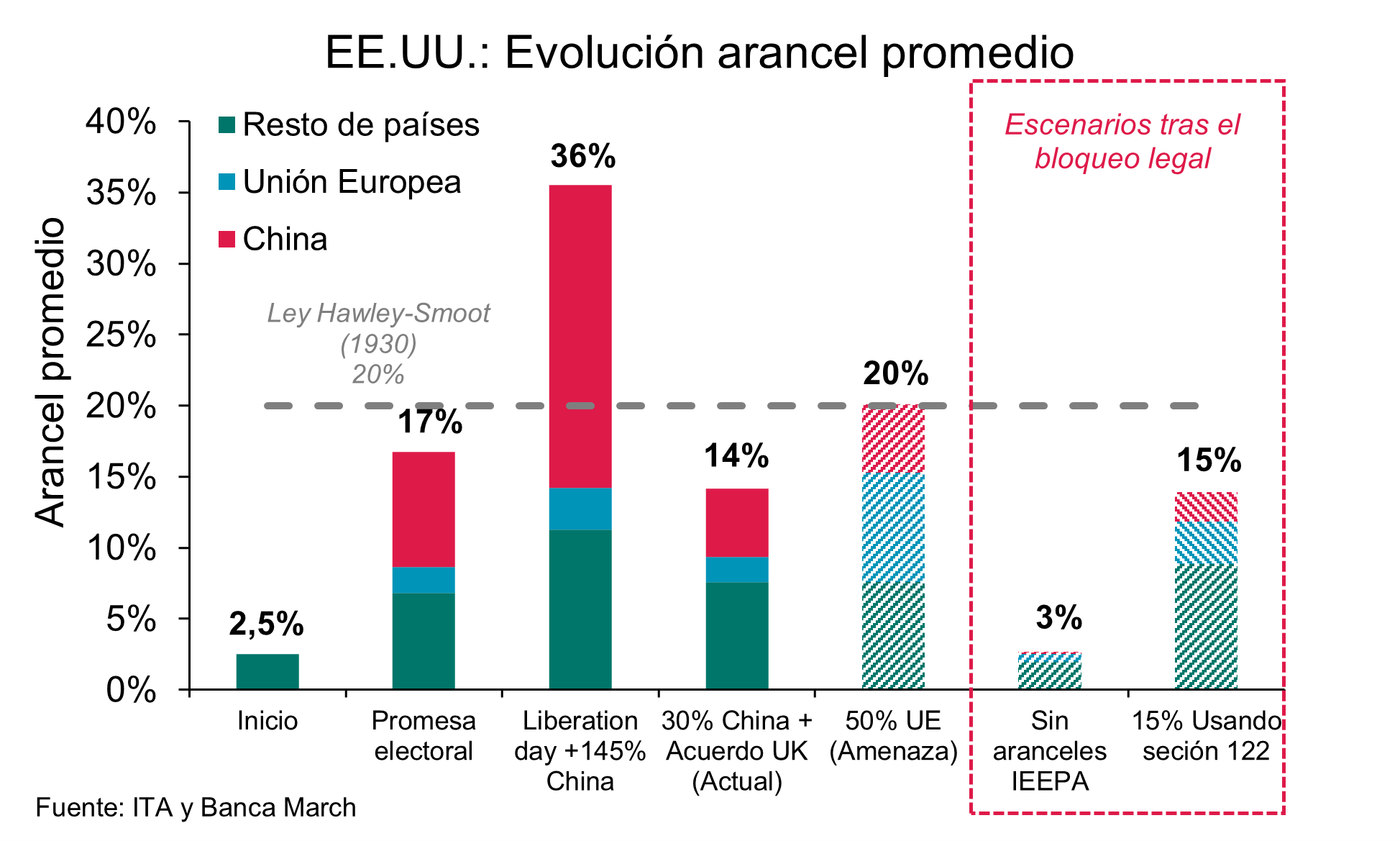

El Tribunal Internacional de Comercio de EEUU declaró ilegales los aranceles generalizados, anulando así la gran mayoría de las tarifas decretadas por Trump. Entre ellas se incluyen los impuestos del 25% a las importaciones de Canadá y México y del 20% a las de China con la excusa del fentanilo y la inmigración. También los aranceles 'recíprocos' globales, anunciados el Liberation Day, que se redujeron de forma generalizada al 10% después de que el presidente rectificase y concediese una tregua parcial de 90 días.

El Tribunal entiende que la Administración Trump ha hecho un uso inadecuado de la Ley de Poderes Económicos de Emergencia Internacional (IEEPA) de 1977 para imponer aranceles generalizados. Según la sentencia, la norma no habilita al Gobierno a establecer aranceles extendidos y en el caso de las tarifas amparadas en la amenaza del fentanilo, las medidas utilizadas no van dirigidas realmente a frenar esa emergencia.

Trump tiene 10 días para realizar las acciones ejecutivas necesarias para poner fin a estas tarifas. Hasta el momento, no ha realizado ningún movimiento, más allá de anunciar que recurrirá. Sorprendentemente, no ha hecho comentario alguno en su red social Truth, en la que el presidente de EEUU suele mostrar una extraordinaria hiperactividad. Tampoco se ha dado instrucciones al Custom Border Protection Agency para detener la recaudación de aranceles.

De momento, ya ha conseguido que el Tribunal de Apelaciones de Washington suspenda cautelarmente la aplicación de la sentencia a la espera de entrar en el análisis del caso: “Se concede la solicitud de suspensión administrativa inmediata en la medida en que las sentencias y las medidas cautelares definitivas dictadas por el Tribunal de Comercio Internacional en estos casos quedan suspendidas temporalmente hasta nuevo aviso, mientras este tribunal examina los escritos de las mociones”, dice la resolución de cuatro páginas del tribunal".

Trump tiene hasta el 9 de junio para presentar esos escritos. Los jueces los analizarán, junto a los de los demandantes, y decidirán si mantienen la suspensión de la aplicación de la sentencia mientras entran en el fondo del asunto o si los aranceles quedan anulados. En ese caso, la Casa Blanca puede pedir al Supremo la suspensión cautelar.

La fase de apelación puede desembocar en el Tribunal Supremo (6 conservadores y 3 progresistas), que ya ha fallado contra Trump en las polémicas deportaciones de inmigrantes.

Para los analistas de Banca March, "el litigio actual no termina con los aranceles generalizados, aunque si retrasa e incluso limita su implementación". En este sentido, más allá de que el Tribunal Supremo avale el uso de la IEEPA, que sería volver al esquema legal actual, se abren dos vías:

- Usar la sección 122 de la Ley de Comercio de 1974 que otorga al presidente poderes para reducir desequilibrios en la balanza de pagos. Esas capacidades son la imposición de aranceles de hasta un 15% o cuotas sobre importaciones. La norma puede aplicarse de manera general o a países específicos. Estas medidas no requieren investigación previa y tienen como máxima duración hasta 150 días, aunque el Congreso puede extenderlas.

- Aranceles sobre productos o países específicos usando la sección 232 de la Ley de Comercio de 1962 o la sección 301 de la Ley de Comercio de 1974, respectivamente. Ambas requieren de una investigación previa –que puede durar de 3 a 9 meses–,pero son las que ofrecen una arquitectura legal más sólida.

En la misma línea, Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, cree que “no hay nada que se interponga en el camino de Trump para redoblar sus aranceles sectoriales, que no están bloqueados por el fallo del Tribunal de Comercio Internacional de EEUU”. “Hay varios mecanismos en la Ley de Comercio de 1974 a los que se puede recurrir para eludir los tribunales, y no hay nada que se interponga en el camino de Trump para redoblar sus aranceles sectoriales”, señala Matthew Ryan, jefe de Estrategia de Mercado.

Considera este analista que este fallo añade otra preocupación para los mercados, en tanto que podría prolongar el período de incertidumbre: “Cualquier elusión legal llevará tiempo, y el presumible envalentonamiento de los socios comerciales de EEUU podría sabotear las posibilidades de que se alcancen acuerdos antes de la fecha límite del 9 de julio”.

En cualquier caso, el fallo representa una nueva moratoria, esta vez de carácter legal y de plazo más incierto. La respuesta del Gobierno será clave, especialmente en lo que respecta a la actuación administrativa en las aduanas. En caso de que el último nivel de apelación sea favorable a los demandantes, los aranceles recaudados en base a las normas anuladas –alrededor de 13.000 millones$ hasta finales de abril– serán devueltos a los afectados.

Lo que es evidente es que Trump ha recibido el mayor varapalo judicial de su segundo mandato como presidente de EEUU, que hace saltar por los aires la guerra comercial generalizada. Los mercados celebraron la sentencia, puesto que los aranceles amenazaban con meter a Estados Unidos en recesión y provocar un aumento de los precios.

“Las órdenes arancelarias impugnadas serán anuladas y se prohibirá permanentemente su aplicación. No se trata aquí de una medida cautelar estrictamente adaptada a las circunstancias; si las órdenes arancelarias impugnadas son ilegales para los demandantes, lo son para todos”, concluyen por unanimidad los jueces Timothy Reif (nombrado por el propio Trump); Jane Restani (designado por Ronald Reagan), y Gary Kazman (el único elegido por un demócrata, Barack Obama).

El argumento central es que la IEEPA no concede "autoridad ilimitada" al presidente de EEUU "para imponer aranceles ilimitados a los productos de casi todos los países del mundo”, “cualquier interpretación de la IEEPA que delegue una autoridad arancelaria ilimitada es inconstitucional”, según una sentencia que tiene 49 páginas. Con carácter general, la competencia para imponer aranceles corresponde al Congreso, no al presidente, que solo la tiene en caso de una “amenaza inusual y extraordinaria”.

Los aranceles fueron recurridos ante el Tribunal de Comercio Internacional tanto por una docena de Estados demócratas (entre ellos, Nueva York) como por The Liberty Justice Center en representación de un grupo de empresas (V.O.S. Selections, Genova Pipe, MicroKits, FishUSA y Terra Cycling) que alegan haber sufrido perjuicios económicos por éstos.

La 'fuga' de Musk

Al varapalo judicial se une la 'fuga' de Elon Musk. Un día después de arremeter públicamente contra la reforma fiscal de Trump, como contó Dinero Seguro, el propietario de Tesla, X, y SpaceX, y asesor de Trump se ha despedido de sus funciones en el Departamento de Eficiencia (DOGE) sin cumplir las ambiciosas pero poco creíbles promesas de reducción de costes.

Musk estableció su objetivo de recorte de gastos en 2 billones$ aunque poco después lo redujo a la mitad. El propio DOGE reconoce que los ahorros representan apenas 175.000 millones, muy lejos de las metas iniciales. Las partidas de gasto discrecional sobre las que podía incidir el DOGE suman 1,8 billones, y gran parte de ese presupuesto financia áreas esenciales como la educación, la investigación médica, la justicia y el transporte.

En abril, Elon Musk ya había anunciado que reduciría significativamente su participación en el gobierno para centrarse en sus negocios, muy dañados, sobre todo en su cotización en Bolsa y en la venta de coches eléctricos, por su vinculación a Trump.

Su salida coincide con el avance de la demanda presentada por 14 Estados contra Elon Musk y las acciones del DOGE, bajo la premisa de que el empresario no podía ejercer una autoridad comparable a la de funcionarios del gabinete sin haber sido confirmado por el Senado. Su participación generaba serias dudas de conflictos de interés, por los numerosos negocios del entramado de Musk con la Administración.

El caso es que el hombre más rico del mundo anuncia en X, por supuesto, que cesa definitivamente en sus funciones en la Casa Blanca: “Al finalizar mi mandato como Empleado Especial del Gobierno, quiero agradecer al presidente @realDonaldTrump la oportunidad de reducir el gasto innecesario. La misión del @DOGE se fortalecerá con el tiempo a medida que se convierta en una forma de vida en todo el gobierno”.

La “salida” de Musk de Washington tiene efectos desde “la noche de este miércoles", señalan en la Casa Blanca, donde aseguran que su relación con Trump sigue siendo buena, pero la sintonía pública que ambos mostraron en los primeros compases del segundo mandato se ha esfumado. El empresario reconoce que se equivocó al "dedicarle tanto tiempo a la política”, porque “se hace muy cuesta arriba lograr cosas en Washington”.

Las actas de la Fed: victoria del 'esperar y ver'

El otro fracaso de Trump tiene que ver con la Fed. Pese a sus insistentes presiones e incluso a la amenaza de cese (aunque legalmente no tiene competencias para hacerlo), Jerome Powell y la Reserva Federal no ceden. Las actas de la última reunión del Comité Federal de Mercado Abierto (FOMC) consagran la estrategia de 'esperar y ver, lo que prácticamente cierra la puerta a una bajada de tipos en las reuniones de junio y julio, y la retrasa hasta al menos la del 17 septiembre.

"Dado que el crecimiento económico y el mercado laboral siguen siendo sólidos y la política monetaria actual es moderadamente restrictiva, el Comité se encuentra en una buena posición para esperar a que se aclare el panorama de la inflación y la actividad económica”, indican las actas. “La incertidumbre sobre las perspectivas económicas ha aumentado aún más, por lo que es conveniente adoptar un enfoque cauteloso hasta que se aclaren los efectos económicos netos de la serie de cambios en las políticas gubernamentales”, en referencia a los aranceles.Han "aumentado los riesgos de una mayor inflación y un mayor desempleo”, la mayor incertidumbre puede frenar la demanda de las empresas y los consumidores, e incluso se consideró "probable" la posibilidad de que la economía entrara en recesión.

Harvard: los jueces permiten la admisión de estudiantes extranjeros

Otro disgusto judicial para Trump tiene que ver con sus ataques a Harvard, la Universidad más antigua de EEUU, a la que había prohibido la admisión de estudiantes extranjeros. Una jueza paralizaba esa prohibició.

Ofi Invest: habrá recesión en EEUU

Precisamente, la gestora de activos francesa Ofi Invest cree que la subida de aranceles provocará un escenario de recesión en EEUU, lo que obligará a dar marcha atrás al equipo de Donald Trump. En todo caso, la incertidumbre que ya se ha generado tendrá consecuencias en el consumo de los hogares, en la inflación, en los márgenes de las empresas, y en los beneficios de las compañías. Y la alta volatilidad continuará, lo que lleva a Ofi Invest AM a recomendar la inversión con regularidad, aligerando costes, evitando “capturar el fondo de mercado a cualquier precio”, porque es muy difícil saber cuándo se llegará a tocar fondo en el escenario actual.

Según Frederic Tassin, Head of Global Equities and Thematics de Ofi Invest AM, el anuncio de aranceles por parte de EEUU fue acogido con disgusto por los mercados. Los inversores esperaban subidas de tarifas, pero se sorprendieron por lo elevado de éstas, y por un método de cálculo que no tenía ningún sentido: algunos países con déficit comercial con EEUU fueron castigados con aranceles a sus exportaciones. El silencio del Secretario del Tesoro Scott Bessen, a quien los mercados suelen respetar, hizo pensar a los mercados que no había ningún interlocutor en el gobierno de Trump que hiciera de moderador o contrapeso.

Esta situación llevó a una fuerte caída del mercado bursátil, que perdió casi 4.000 millones$ en pocos días a principios de abril, y una escasez de liquidez en los mercados de bonos de EEUU lo que impulsó los retornos de los vencimientos a 10 años y a 30 años. La inestabilidad provocada por el anuncio de aranceles llevó a Trump a fijar una moratorias de 90 días en la aplicación de los nuevos a partir del 9 de abril, lo que dio lugar a repuntes en el mercado. Un mes después, acordó con China otra moratoria de 90 días desde el 14 de mayo, bajando los aranceles del 145% al 30%, mientras que China redujo sus aranceles sobre la mayoría de productos norteamericanos al 10%.

El método de negociación de Trump, que empieza golpeando fuerte para después negociar, no ha sido bien acogido en Wall Street ni tampoco por las empresas de EEUU. Muchos empresarios y políticos piensan que los aranceles provocarán problemas, como subidas de precios, reducción de márgenes, aumento del desempleo, y en última instancia, una recesión. Algunos miembros del Congreso, incluso republicanos, no han descartado la posibilidad de hacerse cargo de las negociaciones, porque dudan de la eficacia del estilo negociador de Trump. Y otros líderes como James Dimon, CEO global de JP Morgan, cuestionan este estilo, porque ha dicho hasta en dos ocasiones que el shock en la economía, por el alza de la inflación y del desempleo, podría hacer crecer las tasas de morosidad de los hogares. En general, las empresas de EEUU y del resto del mundo, esperan un impacto negativo en sus negocios por la subida de los aranceles.

Para afrontar este problema, Frederic Tassin AM cree que pueden optar por dos estrategias:

- Renegociar con los proveedores para obtener los mejores precios posibles, reduciendo sus costes de producción

- Optimizar la cadena logística y, en menor medida, trasladar la subida de costes al consumidor final. Fue la opción escogida por las empresas en EEUU en un principio. Pero subir al 25% las tarifas es un reto muy difícil de asimilar, mucho más que una subida del 10%. La cifra actual de importaciones de Estados Unidos asciende a 3.2 billones. Subir el 25% de los aranceles, supondría aumentar en 700.000 millones los impuestos para la economía norteamericana, lo que sería a costa de los 130 millones de hogares. Los gastos de cada presupuesto familiar subirian 5.000$al año. Por tanto, las empresas no podrán trasladar todas las subidas de aranceles al consumidor final, y de alguna manera los márgenes se reducirán, según Ofi Invest AM.

Un impacto que el equipo de Trump parece que ha infravalorado, y que puede provocar que, si los márgenes se reducen demasiado, continuarán los despidos. Por ello, Trump está empezando a dar marcha atrás lentamente en sus decisiones.

Los expertos de Ofi Invest AM creen que la incertidumbre sobre la economía y el comercio mundial domina el escenario en EEUU, y está causando retrasos en las decisiones de inversión de las empresas manufactureras. Hasta el momento, el consenso de analistas estimaba una subida del 8% en 2025 en los beneficios de las empresas norteamericanas. Pero esta cifra parece desfasada, y es dificil saber cómo serán los beneficios empresariales este año. Aunque el consumo de los hogares pueda estar en peligro, hay noticias positivas. Empresas extranjeras de diferentes sectores han anunciado que para deslocalizar sus activos de producción, ampliarán sus planes de inversión en EEUU.

Por tanto, parece que no se cumplirá el peor escenario, pero sí que continuará la alta volatilidad según Ofi Invest AM, con caídas de hasta el 20% en un día, algo no visto desde 2008. La mejor forma de navegar en este entorno, es invertir con regularidad, aligerando costes, y evitando capturar “el fondo” del mercado a cualquier precio, algo muy difícil, concluye Frederic Tassin.

Franklin Templeton: aprovechar las dislocaciones del mercado

Por su parte, Stephen Dover, director del Franklin Templeton Institute, debate con Kate Lakin, directora de investigación de Putnam Investments, sobre el panorama actual del sector tecnológico, con especial foco en la inteligencia artificial (IA). Tras dos años de fuertes rentabilidades, las acciones tecnológicas (especialmente las compañías de infraestructura para inteligencia artificial más destacadas), han sufrido algunas pérdidas y elevados niveles de volatilidad en 2025. Factores como la irrupción de nuevos competidores (como la china DeepSeek), la adopción más lenta de la IA en las empresas, el escrutinio de los aspectos económicos que subyacen a los grandes modelos de lenguaje (LLM, por sus siglas en inglés) y las incertidumbres regulatorias y macroeconómicas han llevado a una mayor cautela por parte de los inversores.

Aun así, el potencial transformador de la IA y la evolución de sus aplicaciones sugieren un entorno bueno para los inversores con visión de largo plazo. Sin embargo, los fundamentales del sector siguen siendo sólidos y las oportunidades a largo plazo se mantienen vigentes. “En esta era de innovación tecnológica sin precedentes y de crecientes incertidumbres macroeconómicas y regulatorias, la volatilidad era esperada. Sin embargo, creemos que este entorno también crea un terreno sumamente fértil para los inversores que buscan aprovechar las dislocaciones del mercado", subrayan.