El asalto de Trump a la Fed presiona al dólar

Miguel Ángel Valero

Eric Souders, gestor de cartera de crédito absoluto y multiactivos de Payden & Rygel, considera que invertir en 2025 ha sido muy similar a la maratón de Boston, legendaria por su recorrido implacable y en la que incluso los maratonistas más experimentados pueden tener dificultades para encontrar el ritmo adecuado. La estrategia de bonos sin restricciones de Payden & Rygel salió en enero con un plan claro: seguir el cambio de la Fed del crecimiento al control de la inflación, prepararse para un endurecimiento de las condiciones financieras y contar con que la segunda legislatura de Trump se incline por reducir el déficit y la inflación. Pero la primera mitad de 2025 ha sido más dura de lo previsto inicialmente. La incertidumbre política y las sorpresas, más que la deriva macroeconómica, han marcado la pauta, obligando a los inversores a considerar un abanico más amplio de resultados.

Las perspectivas de la firma en enero asumían que la nueva Administración abordaría la inflación y la inmigración -importantes cuestiones para los votantes- con un puñado de medidas orientadas al crecimiento, como la reducción de impuestos y la desregulación, junto con una combinación agresiva de disciplina fiscal más estricta. También tuvieron en cuenta los posibles resultados asociados a los aranceles y al endurecimiento de las medidas fronterizas. La columna vertebral de la política Trump 2.0 se desarrolló según lo previsto, pero la amplitud y la intensidad de las medidas resultaron ser uno de los obstáculos más difíciles de la primera mitad de la maratón de 2025.

El arancel medio ponderado efectivo sobre las importaciones estadounidenses se sitúa ahora cerca del 17%, frente al 2,5% de principios de año, y podría restar entre 1 y 1,5 puntos al crecimiento del PIB estadounidense en los próximos cuatro trimestres, al tiempo que ejercería presión al alza sobre los precios.

Es difícil precisar el impacto fiscal de la Ley One Big Beautiful Bill (OBBBA) más allá del periodo 2026-2027. Los recortes fiscales y los nuevos gastos previstos inicialmente están programados para desaparecer justo cuando se endurecen los límites de gasto, pero el Congreso podría prorrogar las desgravaciones fiscales que expiran o retrasar los recortes. Si eso ocurriera, los déficits de referencia aumentarían aún más.

El Departamento de Eficiencia Gubernamental (DOGE) puesto en marcha para erradicar el despilfarro y recortar el gasto afirma haber ahorrado entre 160.000 millones y 190.000 millones$, pero las revisiones independientes sitúan el ahorro neto en cerca de 30.000 millones (muy por debajo del 2% del déficit presupuestario anual) y algunos análisis sugieren que los recortes podrían incluso aumentar los costes a largo plazo.

Se espera que las políticas de inmigración más estrictas reduzcan el crecimiento del PIB real en torno a un 0,4% a partir de 2025, al tiempo que contribuyen a reducir el tamaño de la población activa entre un 1% y un 1,5%. Dada la escasa probabilidad de que se suavice la política de inmigración, esta contracción de la oferta de mano de obra supone un trasfondo de crecimiento negativo y añade presión al alza sobre la inflación salarial.

El nombramiento del secretario del Tesoro, Scott Bessent, sugería un retorno al pragmatismo fiscal, con cambios en las políticas destinadas a encauzar la economía estadounidense hacia una senda más sostenible. El equipo de bonos sin restricciones creía en enero que esta política probablemente incluiría condiciones financieras más estrictas mediante una mayor emisión de bonos del Tesoro a largo plazo, lo que serviría para contener la inflación y permitiría a la Fed reducir los tipos de interés con el tiempo, aliviando lentamente la carga de los gastos por intereses federales. Esa tesis no se materializó en el primer semestre de 2025 y se mantuvo la proporción de letras del Tesoro en la deuda negociable en circulación cerca del 22%. En última instancia, el endurecimiento de las condiciones financieras impulsado por la oferta es un resultado menos probable que a principios de 2025, y los rendimientos a largo plazo se ven más influidos por las decisiones de la policía, lejos de la oficina del Tesoro.

El presidente de la Fed, Jerome Powell, abandonó la tendencia a la flexibilización de finales de 2024 y adoptó una postura más agresiva, aceptando unas condiciones financieras más restrictivas y un crecimiento más lento como medidas necesarias para contener la inflación. El equipo de bonos sin restricciones consideró que este giro y sus implicaciones económicas eran un argumento convincente para aumentar la exposición a los tipos de interés a corto plazo y reducir la exposición a los diferenciales de crédito. Esa previsión resultó acertada: el crecimiento de EEUU se ha ralentizado y los rendimientos a corto plazo han descendido. Los bonos de corta duración han actuado como coberturas de crédito más estables, con mucha menos volatilidad que los vencimientos más largos.

A estas alturas del año, sin embargo, la combinación de políticas de Trump 2.0 y la desaceleración de la economía, sumadas a los cambios estructurales y los riesgos geopolíticos inflacionistas, hacen que la Fed tenga que sopesar una amplia gama de posibles compensaciones a la hora de establecer sus previsiones y su política para los próximos meses.

Además de una combinación de políticas negativas para el crecimiento, el panorama general de la economía estadounidense parece estar ralentizándose: el crecimiento de los salarios ha descendido de un dígito medio a uno bajo; el mercado laboral se ha enfriado, como lo demuestra la disminución de las ofertas de empleo y la menor presión salarial; y la inflación también ha bajado. El resultado neto es que el PIB nominal probablemente se situará entre el 3% y el 4%, lo que debería ralentizar el gasto nominal, los ingresos de las empresas y los beneficios empresariales, salvo que se produzca una expansión de los márgenes o un auge de la productividad.

Mientras tanto, los precios del mercado reflejan un impulso que podría no mantenerse. Las acciones estadounidenses se encuentran en zona de máximos históricos, con múltiplos PER futuros para el S&P 500 cercanos a 24 veces. Los diferenciales de los bonos corporativos de alto rendimiento estadounidenses están a punto de alcanzar sus mínimos cíclicos, mientras que los precios de los tipos de interés estadounidenses apuntan a un aterrizaje suave. El camino por delante ofrece en conjunto más certeza en cuanto a la dirección de la política, pero persiste la incertidumbre sobre sus implicaciones. Con el debilitamiento de los fundamentos estructurales de la economía estadounidense y las valoraciones elevadas, aumenta la fragilidad de los activos de riesgo.

En la segunda parte del año, el equipo de bonos sin restricciones mantiene en su estrategia una ligera infra ponderación en el riesgo crediticio, dada la interacción entre la política, la confianza y las valoraciones. Prefiere la deuda de los mercados emergentes y los sectores expuestos al consumidor estadounidense de primera línea, como la vivienda. Y es más cauteloso con el crédito al consumo subprime y los sectores cíclicos, como la energía. Es importante destacar que, a pesar de la visión moderada del equipo sobre el riesgo de los diferenciales, los elevados rendimientos iniciales en toda la renta fija deberían ayudar a amortiguar la volatilidad.Por otro lado, la estrategia sigue sobreponderada en el riesgo de los tipos de interés, con preferencia por el extremo corto de la curva de tipos estadounidense, que parece razonablemente valorado y debería servir de cobertura frente al riesgo crediticio. Ha aumentado la exposición a los tipos de interés fuera de EEUU, incluyendo los mercados emergentes y otros mercados desarrollados selectos, como Europa. Por último, dado que el conjunto de los participantes globales tiene una sobre ponderación estructural en activos estadounidenses y que se amplían las diferencias de crecimiento entre EEUU y otros mercados desarrollados, mantiene una infra ponderación en el dólar estadounidense.

Lombard Odier: el dólar seguirá debilitándose

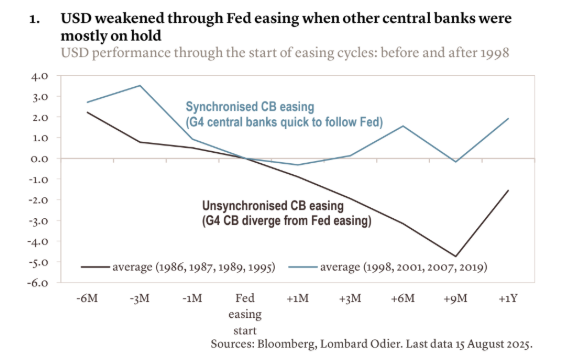

Por su parte, Kiran Kowshik, estratega global de divisas de Lombard Odier, destaca que el dólar registró en la primera mitad de 2025 su mayor caída semestral en más de cinco décadas: más de un 12%. Aunque recientemente se ha estabilizado, "prevemos que siga debilitándose en los próximos meses y a lo largo de 2026, debido a la divergencia de la política monetaria de la Fed frente a otros grandes bancos centrales".

La Reserva Federal iniciará recortes de tipos de interés en solitario, mientras que el BCE o el SNB han concluido ya sus ciclos y el BoJ incluso mantiene una senda de subidas. Este desacoplamiento de políticas monetarias, junto con las primas por vencimiento elevadas y la preocupación sobre la fuerte exposición a activos estadounidenses sin cobertura, añade presión estructural al dólar.

El debilitamiento del dólar favorece a otras divisas, con mayor potencial para el euro y varias monedas asiáticas (Taiwán, Corea del Sur, Tailandia), mientras que la libra esterlina podría quedar rezagada por la pérdida de atractivo relativo frente al euro.

UBP vatician dos recortes de tipos de la Fed

El UBP Weekly View pone el foco en que los mercados se recuperan tras el simposio de Jackson Hole. Con el presidente de la Reserva Federal, Jerome Powell, abriendo la puerta a un recorte de tipos en septiembre, el simposio de Jackson Hole "refuerza nuestra previsión de dos reducciones este año", señalan los expertos de UBP.

La renta variable mundial se ha visto impulsada por la flexibilización de la política monetaria. Sin embargo, el impacto de los aranceles deberá evaluarse en su totalidad en las próximas semanas.

Los aranceles de Trump limitan el crecimiento de Nvdia

El explosivo crecimiento de la infraestructura para el desarrollo de inteligencia artificial ha incrementado la relevancia de Nvidia hasta convertirse en la principal empresa del S&P 500 con un peso por encima del 8% –lo mismo que la totalidad del sector industrial–.

Sus previsiones de crecimiento continúan siendo sólidas, proyectando ingresos que alcanzarán los 46.000 millones€, lo que representa un incremento interanual del 54%, junto con un aumento estimado en los beneficios del 48% respecto al ejercicio anterior. Los principales clientes han confirmado su compromiso con el crecimiento, evidenciado por perspectivas de inversión en constante ascenso. Se prevé que la inversión en infraestructura de IA alcance los 400.000 millones$ en 2026, lo que implicaría un aumento del 8% frente a la cifra actual. Las empresas tecnológicas reconocidas como hiperscalers —Amazon, Microsoft, Meta, Alphabet y Oracle— se perfilan como los actores más relevantes en este segmento.

Sin embargo, existen incertidumbres relacionadas con el mercado chino. Nvidia mantiene su interés en tener presencia en el segundo mayor mercado de IA, aunque las restricciones estadounidenses sobre la exportación de chips han limitado su desarrollo. Para este año se estima que las ventas en esa región experimentarán un crecimiento de apenas el 3%. Por ello, será importante el tono que tome el equipo de dirección al respecto, sobre todo ante las novedades acerca de la comercialización en China del modelo H20, con un peaje fiscal estadounidense del 15%, y con el Gobierno chino alentando a sus empresas a evitar la compra de estos chips, con el fin de reducir la dependencia tecnológica.

La IA y la tecnología siguen siendo uno de los motores de la recuperación tras los mínimos del Liberation Day –el sector dentro del S&P 500 sube un +50% desde mínimos– y los resultados de Nvidia serán clave para que la tendencia se mantenga tras unos buenos resultados del resto de grandes tecnológicas.

Las exportaciones a EEUU apenas suponen el 2% del PIB de India

Mientras tanto, Trump sigue con la guerra de los aranceles. EEUU incrementa el arancel 'recíproco' sobre India al 50% desde el 25% ya aplicado a comienzos de mes como castigo por adquirir petróleo ruso. El aplazamiento de la sexta ronda de negociaciones comerciales entre ambos países, prevista para estos días, refleja el creciente deterioro en las relaciones diplomáticas.

India ha declarado que continuará comprando petróleo ruso y es que, desde el comienzo de la invasión a Ucrania en 2022, Rusia ha pasado de representar un 2% en las importaciones indias de petróleo a un 35%.

En cuanto al comercio entre EE.UU. e India, las principales exportaciones al país norteamericano incluyen aparatos electrónicos (smartphones 10% sobre el total, semiconductores 2%) y los medicamentos, todos ellos exentos por el momento de los nuevos aranceles. Entre los sectores más afectados se encontrarían la joyería y los textiles, intensivos en mano de obra.

Los exportadores indios temen perder competitividad frente a países como China, Bangladesh y Vietnam, lo que podría derivar en una reducción de puestos de trabajo en estas industrias. Sin embargo, el impacto económico podría verse atenuado por el hecho de que las exportaciones indias a EE.UU. representan solo el 2% del PIB del país.

Deterioro de la confianza del consumidor de EEUU

Por otra parte, retrocede la confianza de los consumidores en EEUU, afectada por el menor dinamismo del empleo y la incertidumbre sobre el efecto de los aranceles. En agosto el índice de confianza de la Conference Board bajó hasta niveles de 97,4 desde el 98,7 previo, pero superó las previsiones (96,5) y también se mantuvo por encima de los valores de hace dos meses (en junio este indicador se situaba en 95,2).

La bajada de la confianza vino tanto por un deterioro de las perspectivas económicas (-1,2 puntos hasta niveles de 74,8) como por la peor lectura de la situación actual (-1,6 puntos hasta 131,2). Los consumidores se muestran menos positivos sobre la evolución del empleo en los próximos meses, con un 29,7% señalando que el empleo disponible es abundante, pero con un aumento de los que apuntan que ahora es difícil de conseguir empleo (20% vs. 18,9 anterior). Con esto, la diferencia entre los que señalan que el empleo es abundante (29,7%) y los que indican que es costoso de conseguir (20%) bajó hasta el 9,7%, su peor nivel desde el inicio de 2021.

Por otro lado, también creció la preocupación por la evolución de la inflación, con la mediana de las expectativas de los consumidores elevándose hasta un +5,1% de inflación a 12 meses vista vs. +4,7% anterior.

Pero los pedidos de bienes duraderos logran repuntar en julio: aunque el dato agregado mostró una caída del 2,8% mensual de los pedidos, si retiramos los componentes más volátiles como son el gasto en defensa y aviación, los pedidos de bienes duraderos y, por tanto, la inversión, dieron señales de reactivación al crecer un 1,1% mensual, revirtiendo así la caída del 0,6% anterior.

Y los precios de la vivienda están moderándose: según el índice S&P Case-Shiller de las principales 20 ciudades en junio el precio retrocedió un 0,25% lo que moderó el ritmo de crecimiento interanual hasta el +2,14%.