Las valoraciones baratas disparan el interés de la Bolsa china

Miguel Ángel Valero

Dawid Krige, CEO de Cederberg Capital y advisor del Greater China Equity Fund, integrado en Banor SICAV,cree que la renta variable china es una atractiva oportunidad para invertir en los próximos años. Y ello por tres factores: la recuperación de su economía, la infra ponderación de activos chinos en las carteras globales, y las valoraciones baratas.

Las empresas tecnológicas chinas representan claras oportunidades de inversión, tanto por la solidez de sus negocios, como por las ventajas para los accionistas a través de dividendos y recompra de acciones, así como por sus múltiplos muy baratos. El aspecto regulatorio también favorece al sector, dado el cambio propiciado por el gobierno tras la puesta en marcha de estímulos para la economía y las empresas a partir de septiembre 2024.

Según el advisor de Greater China Equity Fund, se están produciendo signos de una recuperación progresiva en China. El primero es el cambio regulatorio. En China, la regulación actúa como un péndulo, porque se mueve “de un extremo a otro”. En el caso del sector tecnológico, está pasando de ser muy negativa a benigna. Este cambio se soporta en la nueva política de estímulos para la economía implantados desde septiembre/octubre de 2024, con los que el gobierno chino quiere recuperar la confianza.

Una Confianza al Consumidor que sigue por debajo de los niveles previos a 2022, cuando el índice cayó por la caída de los precios de los inmuebles, y el impacto de los confinamientos por el Covid. Una confianza que todavía “no se ha recuperado pero está avanzando”, según Krige.

Otro signo de recuperación es la mejoría del sector inmobiliario, clave para la economía china: dos tercios de la riqueza media de los ciudadanos chinos está invertida en inmuebles. Desde 2022, los precios de los inmuebles han caído algo más de un 30%, pero tras el anuncio de estímulos, los precios han ido tocando suelo, especialmente en las grandes ciudades. Incluso en algunas como Pekín, han comenzado a subir ligeramente. Otras señales positivas son el crecimiento de las ventas retail, que se ha doblado, pasando en septiembre de 2024 del 3% al 6% en mayo de 2025.

Infra ponderación de China en las carteras globales

Otro factor que puede impulsar el atractivo para invertir en acciones chinas es la gran infra ponderación de activos chinos en las carteras globales, tanto en términos absolutos como relativos. Porque significa que “las expectativas de recuperación en China, y especialmente de sus mercados de valores, son muy elevadas”, según el advisor de Greater China Equity Fund.

De todas las compañías cotizadas en los mercados globales que superan una negociación diaria de 10 millones$ el 50% son chinas, frente al 23% de EEUU y el 27% del resto del mundo. Por lo que “el mayor universo invertible está en China”, según Dawid Krige.

Sin embargo, los activos chinos sólo representan el 2% de los índices globales, cuando China representa el 32% de la cuota de manufacturas en el mundo, el 19% del PIB global, o el 9% de la capitalización de los mercados globales.

Además, mientras en China el 66% de la riqueza media individual está invertido en inmuebles, sólo el 6% lo está en renta variable. Una ratio muy distinta al de EEUU, 24% Real Estate/33% Renta Variable, o al de Taiwan, cuya población presenta mucha afinidad en consumo e inversión respecto a la de China: 30% Real Estate/23% Renta Variable.

Teniendo en cuenta el interés del gobierno en impulsar la economía mejorando tanto la gobernanza como los beneficios empresariales, “lo lógico es que en 10 años el porcentaje de renta variable en la riqueza media individual en China crezca de forma relevante”, según Dawid Krige.

Las valoraciones atractivas y las ventajas para los accionistas, son el otro factor que soporta invertir en renta variable china, según el advisor de Greater China Equity Fund.

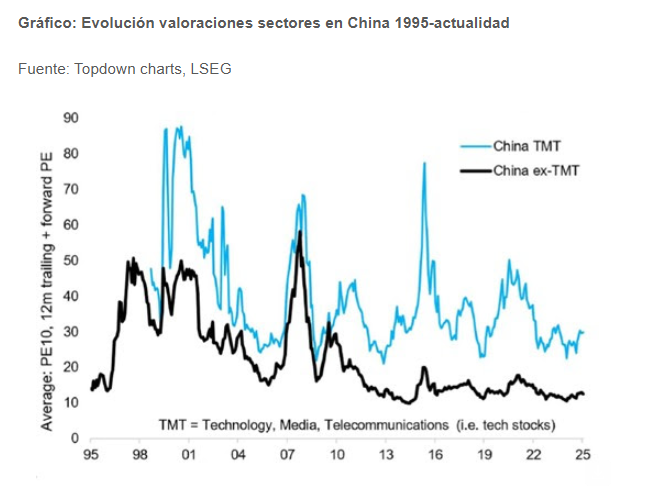

En cuanto a valoraciones, tanto el sector TMT (tecnología-medios-telecomunicaciones) como el resto de sectores, han ido mejorando sus valoraciones en los últimos 30 años.

Por otra parte, desde 2006 hasta la actualidad, la cifra total tanto de dividendos como de recompra de acciones por parte de las compañías listadas ha ido creciendo de forma constante.

Según Krige, “a medida que el crecimiento de la economía progresa, las empresas acumulan liquidez, y el gobierno estimula a las empresas, aumentarán los dividendos y las recompras de acciones”.

Oportunidades en valores tecnológicos

Dawid Krige señala dos valores tecnológicos chinos que pueden ser claras oportunidades de inversión en el corto y medio plazo:

- Tencent: La versión china de Berkshire Hathaway, el conglomerado inversor de Warren Buffett. Un negocio que crece de forma constante, con una posición dominante en el sector. La compañía realiza la asignación de capital en sus negocios core de forma muy eficiente, invirtiendo en inteligencia artificial, música y video en streaming. La empresa también invierte en otras compañías (cotizadas en Bolsa y no cotizadas), y realiza recompras de acciones. En 2024, recompraron un 4% de las acciones y repartieron un 2% en dividendos. La ratio Enterprise Value/Free Cash Flow ronda 10x, muy bajo teniendo en cuenta el crecimiento de la compañía. Los ingresos pueden crecer un 10% este año, y los beneficios lo harán mucho más porque hay un gran potencial de expansión de los márgenes. Los retornos de la acción han superado en un 8% anual a los del índice MSCI China. Por último, no se espera que la guerra arancelaria impacte en los fundamentales, aunque si podría tener algún impacto en el precio de la acción.

- Netease: Forma un duopolio con Tencent en el sector de juegos online. Son los fabricantes del juego “Fantasy”, con más de 20 años de historia, que es una referencia para los usuarios de juegos “multiplayers” online en todo el mundo, por su durabilidad y longevidad. La empresa presenta múltiplos baratos: Ratio EV/FCF de 6x, 5% de Yield, y el retorno de la acción ha superado al índice en un 17% anual desde 2012. La compañía se verá muy beneficiada por el cambio regulatorio con el sector tecnológico.