La guerra de los aranceles incrementa el atractivo de Japón

Miguel Ángel Valero

La gestora francesa Ofi Invest, con 200.800 millones€ en activos administrados en 2024, ofrece en España el ESG Actions Japon, cuyo objetivo es aprovechar el potencial financiero de la economía japonesa y ofrecer al inversor una rentabilidad acorde con la evolución su mercado de valores, durante un período recomendado de 5 años.

Desde una gestión basada en convicciones (está registrado según el artículo 8 de la SFDR como promotor de características ambientales y sociales pero sin el objetivo de inversión sostenible), los expertos de Ofi Invest Asset Management aplican una estrategia que se centra en aprovechar las tendencias económicas y sociales a largo plazo para capitalizar el potencial alcista de las acciones japonesas:

- envejecimiento de la población: productos farmacéuticos, dispositivos médicos, servicios personales y de seguridad, robots.

- automatización de la producción: empresas que combinan aumentos salariales y más bienes fabricados con estándares de calidad más altos.

- Surgimiento de una clase media en Asia: turismo, cambios en los hábitos de consumo, nuevas infraestructuras

Desde este planteamiento, aplica una estrategia dirigida a empresas con alto potencial de crecimiento y sólidos fundamentos, para construir una cartera diseñada para aprovechar las oportunidades de mercado en todos los horizontes de inversión. El fondo sigue centrado en empresas con marcas sólidas y estrategias dirigidas a los mercados asiáticos vecinos de rápido crecimiento, y en sectores como el turismo y la salud, y los que a largo plazo estén centrados en la clase media asiática y la automatización.

Las empresas japonesas compensan los incrementos salariales para atraer y retener a los trabajadores con inversiones en innovaciones digitales y basadas en inteligencia artificial, para liberar al personal de tareas rutinarias para centrarse en funciones de valor añadido.

El economista Kenta Domoto, del Mitsubishi Research Institute, señala que, si bien la confianza del consumidor sigue siendo frágil, las pequeñas y medianas empresas han avanzado en la repercusión de los aumentos de precios, lo que las sitúa para ofrecer salarios más altos. Domoto enfatiza que las mejoras de productividad, en particular mediante la adopción de IA, serán cruciales para mantener estos aumentos salariales y apoyar un crecimiento salarial más amplio.

Pauline Brunaud, especialista en inversión, y Nicolas Aubagnac, director adjunto de Desarrollo Internacional de Ofi Invest AM, destacan elementos que incrementan el atractivo de Japón en estos momentos de guerra de aranceles:

- Inflación sostenida superior al 2% y fin de la política de tipos de interés cero, con una espiral de precios y salarios impulsada por la escasez de mano de obra.

- Recuperación del turismo internacional y sólidas perspectivas.

- Crecimiento del mercado respaldado por los beneficios y la normalización de la valoración.

- Reformas de gobernanza con la desinversión de participaciones cruzadas

En 2023, Japón experimentó la inflación más alta de los últimos 41 años. Se espera que la inflación se modere, aunque las presiones subyacentes sobre los precios podrían persistir. Los salarios aumentaron un 5,2%, el nivel más alto en 33 años.

Los sindicatos presionan para un aumento salarial del 5% o más el próximo año, aproximadamente el mismo incremento que este año. Se está creando un círculo virtuoso donde los salarios más altos impulsan una inflación sostenible.

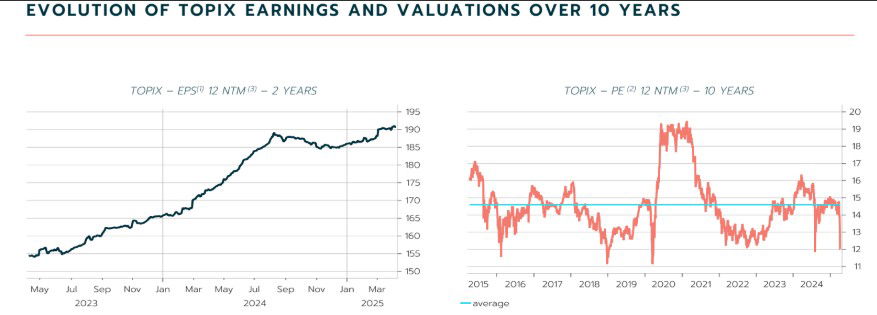

El crecimiento del mercado se ha visto impulsado en gran medida por el crecimiento de las ganancias durante los últimos dos años. La valoración se mantiene cercana a su promedio a largo plazo, sin mostrar exuberancia.

Mejor gobernanza

Estos expertos opinan que la reforma de la gobernanza era necesaria tras la crisis económica de los años 90 del pasado siglo, y ha generado:

- más transparencia,

- un fortalecimiento de los derechos de los accionistas,

- la introducción de consejeros independientes,

- la optimización de los balances de las empresas,

- una mejora de las prácticas de gestión

- mayor potencial de aumento de la valoración

- reducción de participaciones cruzadas en el mercado

- mejora de las perspectivas de rentabilidad

- incremento del atractivo para inversores extranjeros

Los analistas de Ofi Invest describen “un vasto mercado interno” con más de 124 millones de habitantes, “consumidores exigentes y con altas expectativas”, que requieren fuertes inversiones en equipos de producción y fabricación (0,71% del PIB), I+D (3,65% del PIB), y tecnologías avanzadas, pero también en educación (es el tercer mejor sistema educativo del mundo según PISA). Es un mercado muy abierto al comercio global: es el quinto mayor exportador e importador de bienes del mundo, y el comercio exterior representa el 47 % de su PIB.

El impacto de la guerra de los aranceles

Un análisis elaborado por Jean-François Chambon, gestor de renta variable japonesa y asiática de Ofi Invest Asset Management, destaca qie Japón mantiene un superávit comercial con EEUU de 68.400 millones$ en 2024, según la Oficina del Censo de Estados Unidos. “Las subidas arancelarias, incluyendo una tasa del 24% sobre Japón anunciada a principios de abril, constituyen una base de negociación acorde con la doctrina de Donald Trump, extraída de su experiencia empresarial y desarrollada en su libro "El arte de la negociación". Japón ha comprendido que enfrentarse a Trump es arriesgado y prefiere centrarse en las inversiones de empresas japonesas en EEUU y en la necesidad de recursos naturales, en particular gas natural, que podría importarse de allí”, explica.

EEUU es el cuarto mayor proveedor de gas natural de Japón, con un valor aproximado de 44.000 millones$, lo que representa entre el 8 % y el 10% de sus necesidades. “Si este porcentaje aumentara al 25%, el déficit comercial entre ambos países desaparecería, algo que podría influir positivamente en las negociaciones”.

Mientras tanto, Trump y el ministro de Relaciones Exteriores japonés, Shigeru Ishiba, han planteado la posibilidad de un billón$ en inversiones japonesas en EEUU. Japón ya ha sido el mayor inversor extranjero en EE. UU. en los últimos cinco años, con unos 800.000 millones anuales.

“Japón sigue siendo un aliado clave al que Washington probablemente apoyará en un contexto geopolítico tenso: un aliado que consume una gran cantidad de productos estadounidenses y que mantiene estrechos vínculos militares y estratégicos con EEUU. Más allá de las negociaciones bilaterales, las tensiones con EEUU podrían impulsar la aceleración y el fortalecimiento de los acuerdos comerciales en Asia, así como entre Asia y Europa. Sin embargo, aún es prematuro prescindir de este socio comercial, ahora tan belicoso”, avisa.

Los grupos de automóviles japoneses fabrican en EEUU, también en Canadá y México. En México, los fabricantes de automóviles japoneses más pequeños serían los más afectados por la imposición de aranceles, como Nissan o Honda, que fabrican 200,000 vehículos en México y exportan el 80% a EEUU. Pero Ford se vería más afectada que Honda, así como General Motors, que produce 890.000 vehículos en México y exporta alrededor del 75% a EEUU. “Por lo tanto, las negociaciones aún tienen un largo camino por recorrer, dado que los fabricantes de automóviles estadounidenses serían los más perjudicados. En cuanto a los mayores fabricantes de automóviles japoneses, Toyota, que ha fabricado en EEUU durante los últimos 40 años en 10 plantas y con 170,000 empleos directos e indirectos, se ve mucho menos afectada” por los posibles aranceles a los países vecinos de EEUU.

Círculo virtuoso

La deflación duró varias décadas. Los consumidores japoneses están acostumbrados a ahorrar y a posponer sus compras hasta que los precios bajen. Salir de esta trampa deflacionaria no es tan rápido como el Banco de Japón desearía. El año pasado, la inflación alcanzó el 4%, su máximo en 33 años. Actualmente se sitúa en torno al 2%, el objetivo del Banco de Japón.

Sin embargo, el regreso de la inflación no es suficiente para reactivar el consumo. Los consumidores japoneses también deben tener los medios para hacer frente a estos precios más altos, lo que requerirá subidas salariales. “Se está creando un círculo virtuoso que debería impulsar el consumo, que representa alrededor del 50% de la economía japonesa. Por ejemplo, las negociaciones salariales de la primavera de 2024 produjeron aumentos del 5,1%, ¡los mayores en más de 30 años!

Las pequeñas y medianas empresas no tienen los recursos para absorber este coste adicional a corto plazo. En cambio, esperan un efecto dominó de las grandes empresas que se abastecen de ellas”, señala Chambon.

El ritmo de crecimiento 'normal' de Japón es inferior al 1%. Debido a su perfil exportador intensivo, Japón depende de la sólida salud económica de sus socios comerciales. Pero además de las exportaciones, se están desarrollando nuevas industrias en Japón, especialmente en turismo y tecnología. En 2024, casi 37 millones de turistas visitaron Japón. El objetivo del gobierno es 60 millones de turistas en 2030, lo que representaría un importante impulso al consumo interno, en particular en alimentación, hoteles y comercio minorista, pero también una fuente de inflación, en particular en el sector alimentario.

El envejecimiento de la población, que es una preocupación, también puede considerarse una oportunidad para el rápido desarrollo de la robótica, ya sea en hardware con robots o en software de inteligencia artificial. Japón ya es líder en la fabricación de robots industriales. A finales de 2024, el Gobierno decidió lanzar un plan de 65.000 millones$ para apoyar la industria de los semiconductores y la inteligencia artificial. Este plan probablemente generará más inversión pública y privada en los próximos 10 años. Uno de los objetivos es convertir a Japón en un actor clave en la cadena global de semiconductores en los próximos años.

“También estamos observando un cambio de paradigma en la distribución de dividendos a los accionistas. Este fue el tercer eje del programa de Shinzo Abe, y ha tardado en hacerse realidad. Una mayor rentabilidad para los accionistas es necesaria para financiar los fondos de pensiones y jubilación. Como resultado, la práctica de las participaciones cruzadas, muy común entre las grandes empresas japonesas, está empezando a dar paso a la recompra de acciones y al aumento de dividendos, lo cual es una buena noticia para el mercado de valores japonés”, subraya el experto de Ofi Invest.

Tras un repunte en 2023 y 2024, la renta variable japonesa ha sufrido una corrección significativa debido al resurgimiento del riesgo comercial estadounidense. Sin embargo, los fundamentos internos y estructurales de Japón se mantienen firmes. El anuncio de aranceles 'recíprocos' por parte de la administración Trump a principios de abril provocó una caída del 21% en el Topix en pocas sesiones. Nomura estima que el impacto combinado en los resultados de 2025 de las empresas del Topix podría alcanzar un -14% (-7% por los propios aranceles y -7% por la desaceleración económica mundial).

“En nuestra opinión, éste es el peor escenario posible. Nuestro escenario base asume que Japón negociará y no entrará en una confrontación directa con Trump”, resalta. Por lo tanto, el mercado parece haber descontado el estrés relacionado con los aranceles, con valoraciones que asumen un escenario prudente. Los futuros del Nikkei 225 han sido objeto de ventas masivas en corto, principalmente por parte de inversores no residentes. Por el contrario, las propias empresas japonesas han vuelto a posiciones largas mediante recompras de acciones récord. Los particulares siguen impulsando los flujos internos.

“El mercado parece atractivo según los fundamentos. El PER a 12 meses del Topix es de 13. Su ratio precio/valor contable es de 1,2. Su rentabilidad por dividendo es del 2,8%. Estos niveles son coherentes con un entorno de crecimiento lento. En nuestra opinión, el excesivo pesimismo actual podría ofrecer un punto de entrada históricamente atractivo. La tasa de pago de dividendos para 2024 se proyecta en un 36,7%, y el 77,2% de las empresas prevén aumentar su dividendo, lo que refuerza el atractivo de la renta variable japonesa como vehículo de rentabilidad en un mundo aún incierto”, insiste Chambon.

El experto de Ofi Invest detalla “motores estructurales a medio/largo plazo”:

- Japón está reforzando su posición en las cadenas tecnológicas críticas de IA y semiconductores, con un impacto positivo en los equipos de producción de éstos, un pilar del tejido industrial japonés.

- La transición energética, la robótica y el envejecimiento de la población también generan focos de innovación y una demanda estable, especialmente en automatización, ciberseguridad y servicios sanitarios.

- El retorno gradual de la inflación, junto con los aumentos salariales, está impulsando un crecimiento interno sostenible.

- El repunte del turismo está impulsando significativamente el consumo, en particular en alimentación, hostelería y comercio minorista.

- Los bancos se están beneficiando de un aumento gradual de los tipos de interés internos.

- El sector sanitario está mejorando en un contexto de normalización tras las excepcionales pérdidas post-COVID y las innovaciones de productos.

Además, y a pesar del aumento de las tensiones internacionales, la incertidumbre política sigue siendo mucho menos pronunciada en Japón que en otros países. El Banco de Japón continúa adoptando un enfoque conservador respecto a la normalización monetaria. A pesar de la debilidad del yen (que impulsa el turismo), también debe tener en cuenta la fortaleza de la economía nacional y el riesgo de frenar la recuperación subiendo los tipos de interés demasiado rápido. “Por lo tanto, encontrar el equilibrio entre combatir la depreciación del yen y apoyar la economía japonesa sigue siendo un dilema”, señala. De cara a las elecciones de julio de 2025, se están planificando medidas de estímulo fiscal para impulsar el crecimiento.