Los españoles, los más seguros de su capacidad de pago

La percepción sobre la situación económica personal y familiar es un indicador clave del bienestar de los ciudadanos y refleja su nivel de confianza respecto a la estabilidad financiera de un país. En este sentido, los españoles destacan frente al resto de Europa al mostrar una mayor seguridad en su capacidad para mantener adecuadamente la economía de sus hogares. Así lo refleja la última edición del Informe Europeo de Pagos de Consumidores de Intrum.

El 78% de los españoles se sienten seguros de poder cubrir satisfactoriamente las necesidades económicas de su familia, un porcentaje 15 puntos por encima de la media europea (63%). Este dato coloca a la población de España en la parte superior del ranking de países europeos con esta percepción, superando a regiones como Italia (70%), Francia (66%), Reino Unido (63%) y Alemania (62%). Junto a España, Irlanda (74%) y Hungría (72%) y, al otro extremo, se encuentran Austria (53%), Finlandia (50%) y República Checa (47%) como los menos confiados.

El estudio de Intrum revela también diferencias notables según las edades. La Generación X lidera con un 81%, seguida de cerca por los Boomers, con un 79%, cifras que pueden atribuirse a la estabilidad laboral y económica que experimentan ambos grupos. Por su parte, los Millenials (77%) y la Generación Z (72%) presentan niveles de confianza más bajos, lo que puede deberse a que enfrentan desafíos económicos y laborales más complejos al encontrarse durante las primeras etapas de su independencia económica.

Estos porcentajes están en línea con las conclusiones del Banco de España en sus ‘Proyecciones macroeconómicas e informe trimestral de la economía española. Marzo de 2025’, que no solo subraya que la economía española sigue sorprendiendo al alza y mostrando un ritmo de crecimiento robusto en comparación con la media europea, sino también que, mientras que las empresas españolas proyectan una estabilidad en su facturación, los hogares siguen reflejando un incremento en su renta bruta, lo que redundaría en un mayor dinamismo del consumo privado.

Por el contrario, solamente 1 de cada 5 españoles se siente con capacidad económica de destinar dinero a lujos o productos de alta gama. El estudio pone de manifiesto que, sin embargo, el porcentaje de ciudadanos que afirma tener capacidad económica suficiente para permitirse gastos en lujos innecesarios, como bienes o servicios premium, se sitúa en el 19%, muy por debajo, en este caso, de la media europea, que es del 26%.

Esto sugiere que en España existe una percepción más prudente o conservadora sobre la propia capacidad económica. Mientras que los españoles reflejan altos niveles de confianza en su estabilidad financiera para cubrir necesidades básicas familiares, muestran una capacidad menor que la media europea para afrontar gastos prescindibles o superfluos.

Esta diferencia podría indicar que, en otros países europeos, hay mayor disposición o inclinación hacia el consumo no esencial, pese a manifestar niveles más bajos de confianza en la cobertura de necesidades familiares básicas. Esto pone de relieve posibles diferencias en la manera en que los ciudadanos europeos interpretan sus prioridades económicas y gestionan sus expectativas de consumo.

En este punto, el Informe Europeo de Pagos de Consumidores también muestra diferencias reseñables por generaciones en España. Según el análisis de Intrum, las generaciones más jóvenes reflejan una mayor confianza en su capacidad para gastar en lujos innecesarios: los Millennials lideran con un 26%, seguidos de la Generación Z, con un 22%. Por su parte, la Generación X alcanza un 17%, y los Boomers se sitúan en un 13%. Una diferencia que puede atribuirse a que los más jóvenes tienden a priorizar más la experiencia inmediata, mostrando una mayor disposición a asumir gastos superfluos, mientras que las generaciones mayores, más consolidadas y con mayores responsabilidades familiares y financieras, prefieren mantener un enfoque más prudente y conservador en su consumo.

El 13% de las empresas inicia acciones de recobro al vencimiento de la factura

Por otra parte, y aunque el tiempo es el mayor enemigo de la eficacia en la recuperación de deudas, solo el 13% de las empresas españolas inicia acciones de recobro al vencimiento de la factura, de acuerdo con el Estudio de la Gestión del Riesgo de Crédito en España que impulsan Crédito y Caución e Iberinform. Se trata de uno de los porcentajes más bajos de la serie histórica, un indicativo de que las empresas están reaccionando a las tensiones de liquidez de sus clientes retrasando el inicio de las acciones de recobro para no deteriorar la relación comercial.

El retraso en las acciones de recobro implica un deterioro en la efectividad de la recuperación. A pesar de ello, el estudio refleja una gran flexibilidad de los plazos de recobro, como parte de la relación comercial. El 36% de las empresas permite a sus clientes retrasos en pagos de más de 90 días antes de considerar un crédito moroso.

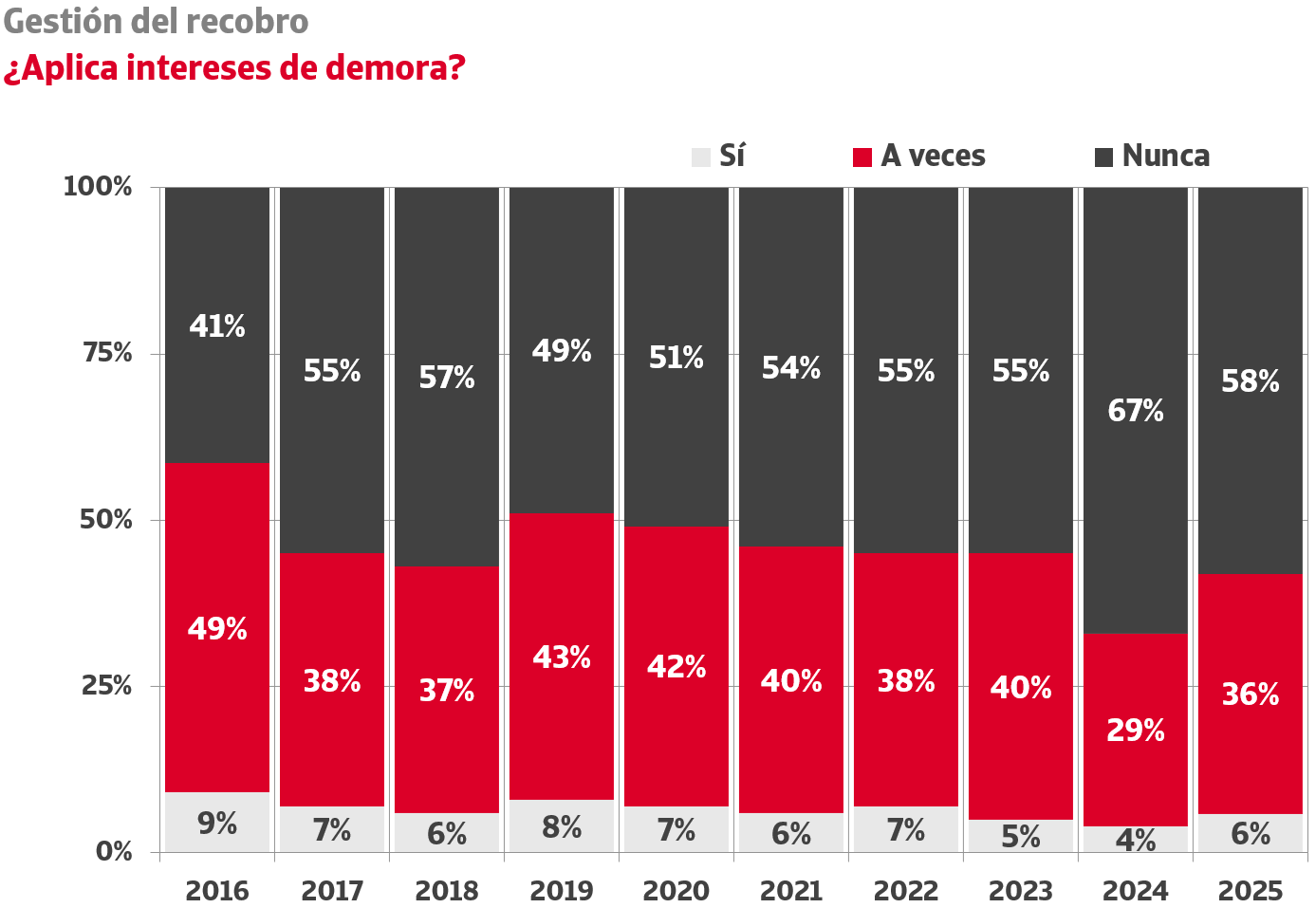

Cuando se inician las acciones de recobro, la inmensa mayoría de las empresas renuncia al cobro de intereses de demora. El 58% de las empresas no los aplica nunca y solo el 6% es sistemático a la hora de ejercer su derecho. Hasta 2022, los tipos de interés de demora para operaciones comerciales estuvieron fijados en el 8%. El endurecimiento de la política monetaria por parte del Banco Central Europeo provocó que se incrementasen hasta el máximo del 12,5% en 2024. En la actualidad, este tipo está fijado en el 11,15%. La variación de este indicador oficial no tiene, sin embargo, traslación a la economía real: según el estudio elaborado por Crédito y Caución e Iberinform, el 98% de las empresas que aplican intereses de demora reclaman por debajo de los que le corresponden legalmente.

El estudio aborda las metodologías de gestión del recobro utilizadas por las empresas. La efectividad de la externalización del recobro B2B se concentra en los despachos de abogados (26% de las empresas), seguida de las empresas de recobro integral (8,5%). Los usos del arbitraje (3,8%), el recobro telefónico (3,2%) o los personajes caracterizados (0,6%) son muy reducidos.