La inversión en infraestructuras creará una Europa más competitiva

Richard Marshall, Head of Infrastructure Research de DWS, espera que los mercados de infraestructura europeos sean beneficiarios clave del impulso creciente en la respuesta de la región a una serie de desafíos, tanto internos como externos. Están en desarrollo paquetes de financiación de la Unión Europea más específicos y eficientes para los sectores de energía, infraestructura y digitalización, una reducción de la burocracia y de los requisitos de información para las empresas, así como la eliminación de barreras para las operaciones de entidades paneuropeas. Todo ello está acompañado de cambios significativos en las actitudes hacia el gasto y la inversión.

La inversión en infraestructura de Alemania por valor de 500.000 millones€ (incluidos 100.000 millones destinados al clima) es particularmente destacable, dada la postura del país de mostrarse reacio a asumir más deuda.

La combinación de cambios en las relaciones comerciales y de seguridad con EEUU, junto con el aumento de los riesgos en materia de seguridad derivados de Rusia, ha llevado a un reconocimiento más generalizado de que la Unión Europea y los gobiernos europeos deben intensificar su actuación.

Los analistas de DWS vienen analizando la Transformación de Europa desde 2022 y, como se evidenció durante la crisis energética de ese mismo año, Europa cuenta con un historial de desarrollo normativo positivo en contextos de presión externa. Un ejemplo de ello es REPowerEU —la respuesta política al impacto del conflicto entre Rusia y Ucrania en los mercados energéticos— que hoy constituye un pilar central en la política energética europea.

Uno de los impulsores clave del actual dinamismo en la formulación de políticas en Europa es la cuestión estructural de la competitividad europea, que requiere una atención más urgente en el contexto de una relación más volátil con Estados Unidos. La administración Trump adoptó diversas medidas de política económica y arancelaria que no solo generaron incertidumbre sobre el rumbo futuro de la política económica e infraestructural estadounidense, sino que también incentivaron a los responsables políticos europeos a reaccionar y abordar barreras de inversión históricas.

"En análisis previos, hemos subrayado las ventajas de la exposición al mercado de infraestructura europeo dentro de una asignación a esta clase de activos, así como el atractivo de los mercados privados europeos en una Asignación Estratégica de Activos. También hemos advertido que el fuerte flujo de capital hacia fondos Core/Core+ cada vez más grandes podría generar un déficit de financiación para empresas de infraestructura más pequeñas e innovadoras, fundamentales para las transiciones energética y digital, y que, al mismo tiempo, ofrecen acceso a retornos potencialmente superiores para los inversores", señala.

"Europa ofrece la base de activos más profunda y diversa para los inversores privados, con empresas que operan en un entorno regulatorio estable y bien estructurado. Además, la complejidad regional brinda la posibilidad de acceder a operaciones con valoraciones atractivas", subraya el experto de DWS.

Esta combinación favorable de factores se ha visto reforzada durante el primer trimestre de 2025 con una serie de desarrollos que podrían tener implicaciones positivas para los inversores en infraestructura.

Uno de los temas centrales que atraviesa las recientes propuestas de cambio en la política de la Unión Europea es el papel fundamental del capital privado para alcanzar los principales objetivos planteados. Si bien se está disponiendo de capital adicional en la UE para apoyar estas iniciativas —lo cual podría contribuir a atraer inversión hacia ciertos sectores de infraestructura—, el enfoque principal radica en establecer un flujo sostenible de capital privado hacia la economía europea. Para ello, se busca hacer que la inversión en infraestructura (y en la economía en general) sea una propuesta más atractiva y eficiente.

Tanto el Informe Draghi como la iniciativa European Transformation de DWS han puesto de relieve las importantes necesidades de capital hasta 2030, para cumplir los objetivos establecidos por la UE. En el marco del Competitiveness Compass (Brújula de la Competitividad) se observa un énfasis particular en lograr una unión de los mercados de capitales más integrada, así como en desarrollar una estrategia para una Unión de Ahorro e Inversión (SIU, por sus siglas en inglés), lo que podría avanzar en la "democratización" de la clase de activos de infraestructura, al abrirla a un mayor volumen de capital minorista.

Si bien los esfuerzos similares en el pasado no lograron consolidar una verdadera unión de los mercados de capitales en Europa, cualquier avance hacia una movilización más eficiente del capital privado europeo supondría un impulso significativo para el mercado de infraestructura regional.

Una mayor eficacia en la asignación de subvenciones, préstamos y ayudas de la UE —como lo plantea el Clean Industrial Deal— contribuiría a superar uno de los principales desafíos que enfrenta Europa en términos de atracción de capital internacional: los procesos complejos y burocráticos que caracterizan las inversiones en infraestructura, en comparación con los incentivos financieros directos ofrecidos por iniciativas como la Inflation Reduction Act en el mercado estadounidense de infraestructura energética limpia.

Además de los recientes avances en materia de políticas públicas, también se ha producido un cambio complementario en la actitud hacia mayores niveles de inversión en Europa. A nivel de la Unión Europea, la posibilidad de movilizar más de 800.000 millones€ en gasto en defensa podría tener efectos colaterales positivos sobre el mercado de infraestructuras. Esto se daría tanto a través del impulso a la demanda en la economía en general, como mediante la creación de oportunidades en sectores como arrendamiento operativo (leasing), gestión de instalaciones y logística, canalizados mediante asociaciones público-privadas (APP o PPP, por sus siglas en inglés).No obstante, también se han producido anuncios de impacto más directo sobre el mercado europeo de infraestructuras. En febrero de 2025, Francia anunció un ambicioso plan de inversión en inteligencia artificial por un total de 200.000 millones, que incluye tanto centros de datos como activos de producción de semiconductores.

Las negociaciones entre los partidos que integran la nueva coalición de gobierno en Alemania han dado lugar a un cambio significativo en la postura fiscal respecto al endeudamiento. El 18 de marzo, el Bundestag votó a favor de un cambio radical en la política de gasto del gobierno federal, que incluye la anulación efectiva del límite de deuda del 0,35% del PIB para gastos en defensa, así como la creación de un fondo de infraestructura por valor de 500.000 millones- Esta medida ya ha sido aprobada por el Bundesrat, lo que implica que, independientemente del resultado de las negociaciones en curso para formar gobierno, el margen fiscal para establecer dicho fondo ya está asegurado.

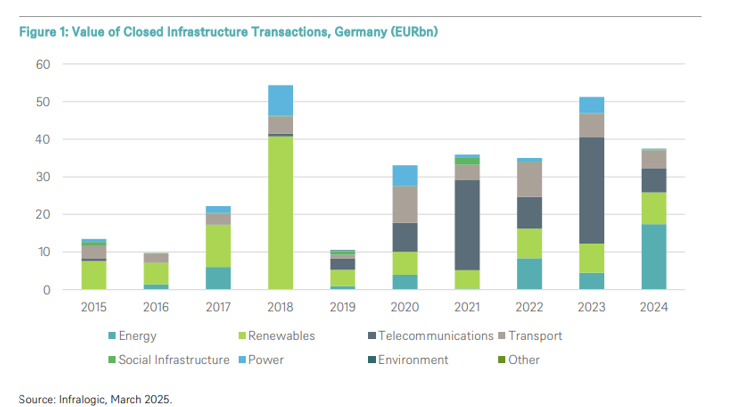

Durante 2024, se cerraron en Alemania operaciones de infraestructura en mercados privados por un valor cercano a los 40.000 millones lo que sitúa el volumen anual de capital que se desplegará a través del nuevo fondo en un nivel significativo.

Detalles sobre el despliegue de los fondos de infraestructura aún deben ser confirmados, pero los puntos clave incluyen:

- Tamaño total del vehículo de inversión: 500.000 millones de euros recaudados en fondos fuera del presupuesto, que se destinarán a lo largo de un período de 12 años (40.000 millones de euros por año).

- 100.000 millones de euros de este montante serán asignados directamente a los estados alemanes, 100.000 millones para la protección climática, y los 300.000 millones restantes serán gestionados por el gobierno federal.

- El enfoque principal será la renovación de infraestructuras (activos de infraestructuras más tradicionales como mejoras y reparaciones de carreteras y ferrocarriles) e inversión en infraestructuras municipales (calefacción local, energía e infraestructura de agua, telecomunicaciones, escuelas, universidades y hospitales).

- Además, la energía es uno de los sectores más beneficiados, con el Fondo de Clima y Transformación (KTF) dotado de 100.000 millones de euros para alcanzar la neutralidad climática para 2045 (ahora consagrado en la Constitución alemana). Además de las inversiones en redes y la expansión de energías renovables, esto también debería implicar un aumento en la disponibilidad de capital para eficiencia energética, infraestructura de carga para vehículos eléctricos e hidrógeno.

Aunque el aumento del poder fiscal en los mercados europeos es un factor netamente positivo para los mercados de infraestructura, existen varias consideraciones. Antes de que gobiernos como el de Francia y Alemania puedan desplegar capital a gran escala en sus economías, "debemos señalar que, si bien esto está en línea con la posición más abierta de la UE hacia las ayudas estatales en sectores estratégicos, algunos mercados que no cuentan con el margen fiscal necesario para inyectar capital a gran escala pueden oponerse y desafiar los planes de inversión, destacando el efecto distorsionador que podría tener en el mercado único".

Del mismo modo, gran parte de la política de la UE, desarrollada en los últimos años para los sectores de infraestructuras, ha buscado aumentar la inversión del sector privado en infraestructuras, por lo que inundar el mercado con dinero público podría implicar el riesgo de “desplazar” al capital privado ('crowding out').

Es probable que gran parte del capital adicional del fondo alemán se destine a lo que se consideraría infraestructuras de gran capitalización (core infrastructure), particularmente en el sector del transporte, donde el papel del mercado privado es menor fuera de las Asociaciones Público-Privadas. Sin embargo, para realizar inversiones en áreas como la descarbonización del transporte, la eficiencia energética industrial, la infraestructura de carga de vehículos eléctricos, la infraestructura digital y el cumplimiento de los objetivos de energías renovables, los fondos podrían utilizarse para atraer más capital privado hacia estos sectores, dado que esta parte del mercado de infraestructura es más comercial en naturaleza, con empresas privadas activas en dichos segmentos. Para el mercado alemán de infraestructuras, los rendimientos de los bonos del gobierno alemán han aumentado, debido a la esperada emisión adicional de deuda, lo que podría incrementar el retorno esperado de los activos privados de infraestructura en Alemania.