EEUU y la UE acarician un acuerdo comercial

Miguel Ángel Valero

Aunque hasta el rabo, todo es toro, EEUU y la Unión Europea logran avances para un acuerdo sobre los aranceles. Se está a punto de cerrar un acuerdo marco, con un arancel general del 10%, que igualaría el tipo logrado por Reino Unido, mientras prosiguen las negociaciones entre la Comisión Europea y la Casa Blanca.

Pero esos avances chocan con las propuestas de EEUU de dar menos facilidades a la entrada de los productos europeos en sectores como el acero o los coches, que en la práctica supondría un acuerdo con peores tarifas que las logradas por Reino Unido.

Y con las especulaciones sobre que Trump está dispuesto a imponer un arancel del 200% a importaciones del sector farmacéutico, pero a la vez permitir una moratoria de entrada en vigor de “un año o año y medio”.

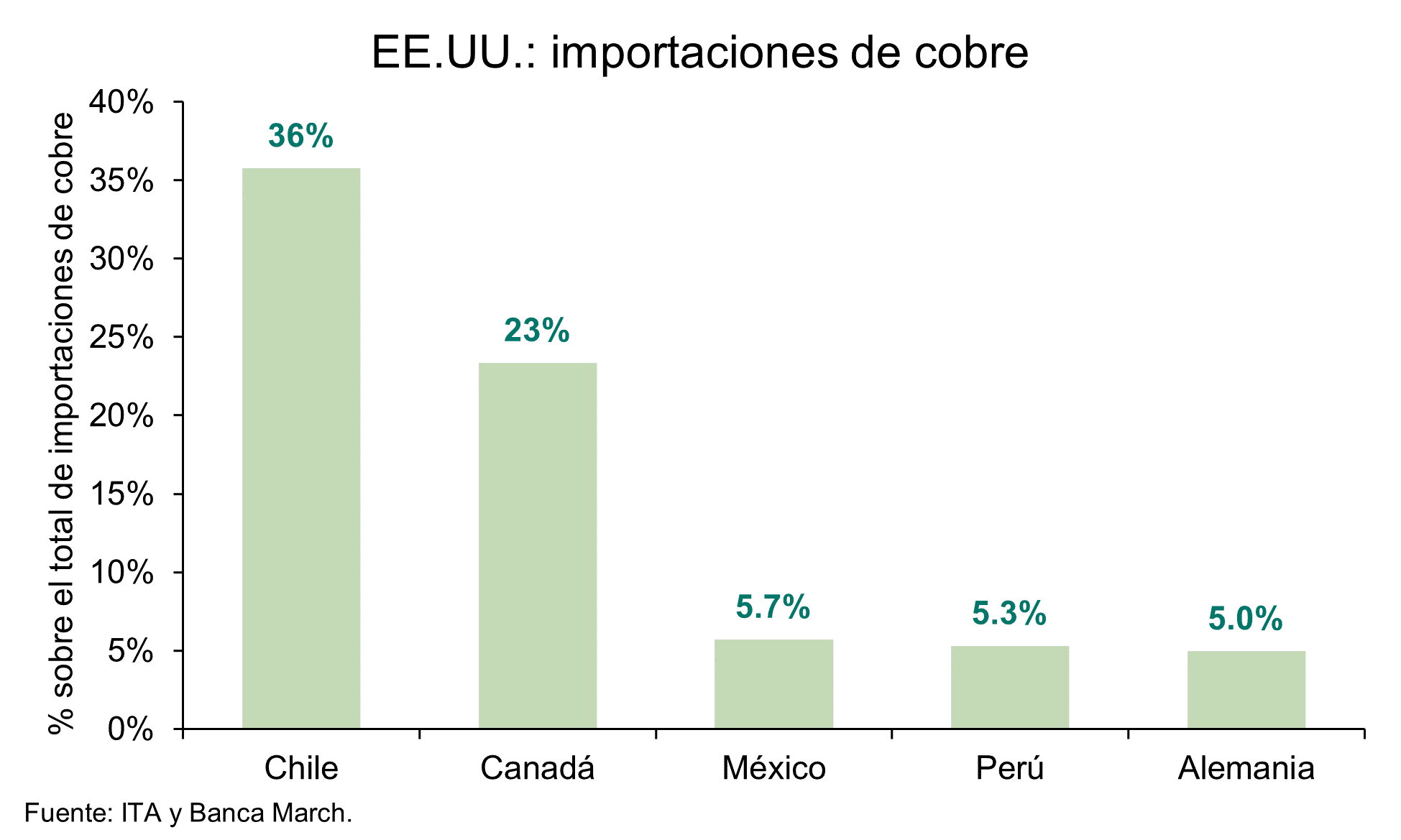

Al margen de las negociaciones con la UE, se acumula el número de cartas enviadas por Trump que incluyen un rango variopinto de aranceles, de hasta el 70%, y nuevos aranceles sobre materias primas. El cobre puede sufrir una tarifa histórica del 50%, equiparándose al acero y aluminio, provocando un alza del +13% en el precio del metal. El cobre supone sólo el 0,5% de la cifra total de importaciones para EEUU, pero ese arancel sería muy gravoso para países como Chile, ya que supone el 45% del total de sus exportaciones de bienes.

La amalgama de noticias y rumores no parecen tener un gran impacto en los mercados, ya curtidos en las artes de Trump para lograr sus objetivos. Y se traduce en un retroceso mínimo de los futuros en Wall Street (-0,1%) y avances para las Bolsas europeas. Continúa la toma de beneficios en el oro a medida que se extienden las negociaciones arancelarias entre la Administración estadounidense y el resto del mundo.

Acusaciones de la UE a China

Mientras negocia con EEUU, se produce una escalada de las tensiones diplomáticas entre la UE y China. La presidenta de la Comisión Europea, Ursula von der Leyen, acusa al gigante asiático de inundar los mercados globales con productos subvencionados para eliminar la competencia y de limitar el acceso de empresas europeas a licitaciones públicas. Según Von der Leyen, los bienes y servicios fabricados en China automáticamente obtienen una ventaja del 20% en precio en las licitaciones públicas. En este sentido, y tras investigaciones que confirmaron las restricciones impuestas por China, la UE anunció el mes pasado la exclusión a las empresas chinas de las licitaciones públicas europeas para dispositivos médicos que superen los 5 millones€.

En cuanto a sectores estratégicos cuyas empresas son subvencionadas por el Gobierno chino, la UE impuso el año pasado aranceles de hasta el 45% a vehículos eléctricos fabricados en China. A todo ello se añade que, en los últimos meses, Pekín ha impuesto controles a la exportación de tierras raras, afectando a las empresas europeas. Como muestra de las crecientes tensiones, el Gobierno chino decidió reducir de dos a un solo día la cumbre prevista con los líderes de la Unión Europea este mes.

Lombard Odier: el Presupuesto de EEUU presiona al dólar y al bono del Tesoro

Luca Bindelli, Head of Investment Strategy de Lombard Odier, estima que el presupuesto de EEUU aumente el déficit en 4 billones$ en la próxima década, sin mejorar las perspectivas de crecimiento del país. El deterioro de las cuentas públicas —generalmente acompañado de un aumento del endeudamiento o del gasto público— suele traducirse en que los inversores exijan una prima más alta para mantener deuda a largo plazo. "De hecho, podemos entender los tipos de interés como el reflejo de las expectativas sobre la evolución de los tipos a corto plazo, más una prima que compensa a los inversores por asumir vencimientos más largos", explica.

La prima de plazo de EEUU (aproximada como la diferencia entre los rendimientos de los bonos del Tesoro a 10 y 2 años, o estimada por la Reserva Federal de Nueva York) se volvió positiva a finales de 2024 por primera vez en una década, aunque sigue siendo moderada en comparación con las dos décadas anteriores. De manera algo tranquilizadora, los spreads de los Credit Default Swaps (CDS) a 5 años sobre deuda soberana estadounidense, o el coste de asegurar contra un impago del Tesoro de EEUU, apenas han variado desde la aprobación de la legislación presupuestaria. Esto puede indicar que, aunque el impacto sobre el techo de deuda es mayor que en el borrador inicial, los efectos sobre la prima de plazo estadounidense podrían ser más moderados que en ocasiones anteriores.

Sin embargo, lo más importante es que las primas de plazo están fuertemente influenciadas por factores cíclicos. Suelen alcanzar su máximo justo antes de las recesiones, cuando los inversores anticipan recortes drásticos en los tipos de interés. "No esperamos una recesión en EE. UU., sino un crecimiento más lento y, por tanto, una prima de plazo estadounidense moderadamente más alta en el futuro próximo", advierte.

Históricamente, primas de plazo más elevadas junto con expectativas de tipos de interés más bajos por parte de la Fed se han asociado con fases de depreciación del dólar, reflejando preocupaciones fiscales crecientes y una desaceleración económica, junto con una reducción de la ventaja en rentabilidad del dólar.

Los inversores internacionales siguen centrados en las implicaciones estructurales y a largo plazo de la legislación presupuestaria, especialmente en su potencial para alimentar la inflación y ampliar los déficits fiscales con el tiempo, a pesar de las probables subidas en ingresos por aranceles. Estos factores están limitando la confianza en el dólar estadounidense. "Aunque el dólar parece actualmente sobrevendido, lo que podría permitir un repunte a corto plazo, esperamos que cualquier fortalecimiento sea limitado; mantenemos una visión neutral sobre el índice dólar DXY, pero prevemos que siga débil en los próximos meses. Dado que el paquete fiscal amplía el déficit presupuestario sin mejorar las perspectivas de crecimiento del país, anticipamos que el dólar continuará cotizando alrededor de su valor razonable, que para el par EURUSD situamos actualmente entre 1,15 y 1,20, con una volatilidad que probablemente se mantenga elevada", apunta.

El informe de empleo no agrícola del 3 de julio indicó que el mercado laboral estadounidense se mantiene estable, lo que llevó a los inversores a moderar ligeramente sus expectativas de un recorte inminente de los tipos de interés por parte de la Reserva Federal, proporcionando cierto apoyo al dólar. Sin embargo, esa fortaleza fue efímera, ya que el dólar pronto revirtió sus ganancias. "Seguimos esperando que el desempleo en EEUU aumente hacia finales de 2025, reflejando las congelaciones de contratación en las empresas y un crecimiento más lento del consumo. Por ahora, continuamos anticipando tres recortes en los tipos de política monetaria por parte de la Fed este año, lo que situaría la política de restrictiva a neutral, es decir, en un nivel que ni estimula ni frena el crecimiento económico", señala el experto de Lombard Odier.

Tras el informe de empleo, los mercados de renta fija también vieron cómo los rendimientos de los bonos del Tesoro estadounidense a 10 años superaban nuevamente su media móvil de 200 días, un indicador de tendencias del mercado, con rendimientos superiores al 4,3%. Los altos rendimientos actuales explican en parte las persistentes demandas del presidente Trump en las últimas semanas para que la Fed reduzca los tipos. "Aun así, esperamos que los rendimientos del Tesoro vayan disminuyendo progresivamente durante los próximos 12 meses, a medida que el crecimiento de EE. UU. se desacelere y la Fed realice recortes de tipos más adelante este año", remarca.

La demanda extranjera de bonos del Tesoro estadounidense se ve actualmente limitada por los rendimientos poco atractivos cuando se cubren en las monedas de referencia de los inversores. De hecho, aunque los tipos estadounidenses son actualmente más altos que, por ejemplo, los de los bonos alemanes (Bunds), para un inversor con euros resulta más costoso poner dinero en Treasuries que hacerlo directamente en Bunds. Esto podría limitar la demanda extranjera de deuda estadounidense. Conforme la Fed recorte los tipos, los costes de cobertura y las expectativas de rentabilidad de los bonos del Tesoro probablemente mejorarán, apoyando finalmente una renovada demanda externa.

Los inversores nacionales estadounidenses poseen alrededor de dos tercios del mercado de bonos del Tesoro. Por otro lado, la administración estadounidense está implementando cambios regulatorios para aliviar la liquidez y demanda de estos bonos, incluyendo medidas para relajar los requisitos de capital bancario.

Por otra parte, la Ley Genius (“Guiding and Establishing National Innovation for US Stablecoins”) fomentará la emisión de stablecoins — criptomonedas generalmente vinculadas a un activo de reserva como el dólar estadounidense y respaldadas por activos líquidos y de calidad, como los bonos del Tesoro de EEUU

"No consideramos que el déficit estadounidense sea un problema para los mercados de renta variable, salvo que la inflación se reavive y esto impida a la Fed recortar los tipos de interés como los inversores esperan. Sin embargo, este no es nuestro escenario base. Prevemos que la Fed reducirá los tipos de política hasta situarlos en niveles neutrales, mientras la inflación promedia un 2,8 % en 2025 y un 2,7 % en 2026", añade.

A simple vista, la debilidad del dólar estadounidense supone un evento positivo para la “liquidez global”, ya que facilita las condiciones financieras y apoya los activos de riesgo, en especial las acciones de mercados emergentes (ME), lo que puede generar un viento de cola para los mercados bursátiles. Un dólar más débil también puede reducir el coste de capital de las multinacionales y aumentar los ingresos en moneda extranjera de las empresas estadounidenses.

Las divisas de los mercados emergentes ya se han beneficiado del cambio de sentimiento y la caída del coste del capital en los últimos meses. Con el debilitamiento del dólar y la mejora del apetito global por el riesgo, el capital ha regresado a activos de mercados emergentes con mayor rendimiento. Esta rotación refleja tanto la búsqueda de rentabilidad por parte de los inversores como una reevaluación del valor relativo, especialmente conforme la política estadounidense se vuelve más expansiva.

La legislación estadounidense incluye recortes significativos, aunque menos drásticos de lo esperado, a la Ley de Reducción de la Inflación de 2022. Además, mantiene abierta una ventana que protege los créditos fiscales durante un año y podría acelerar la inversión en sectores cíclicos. Por tanto, la relación entre la dinámica fiscal de EEUU, la inflación, la política de la Fed y los flujos globales de capital será fundamental para seguir en las próximas semanas.