El dinero huye de los bonos del Tesoro de EEUU

Miguel Ángel Valero

Aunque el inicio del segundo mandato de Trump ha sido tan controvertido como se esperaba, "hemos visto que existen fuerzas más poderosas que la autoridad del presidente: los mercados. Y esto podría bastar para neutralizar los efectos de los aranceles y las guerras comerciales", señala Colin Graham, Co-head de Soluciones de Inversión de Robeco.

La renta variable, los bonos y la divisa estadounidenses caen a la vez por efecto de los aranceles. Existen probabilidades de que las inversiones en dólares fuera de EEUU se trasladen a activos locales por el debilitamiento de esa moneda. Los inversores meditarán la prima exigida por poseer activos estadounidenses. La mayoría de clases de activos se desplomaron con el anuncio de los aranceles, aunque el mercado de bonos del Tesoro de EE.UU., que es con diferencia el mayor del mundo, se llevó la peor parte y asistimos a una venta masiva por valor de billones. Esta situación forzó a la Casa Blanca a suavizar o posponer gran parte de los planes arancelarios.

Ahora, la propia economía estadounidense se ve amenazada por "el mantra contraproducente de intentar corregir los desequilibrios comerciales con impuestos a las importaciones, que no harán sino perjudicar a la demanda de los consumidores y la inflación de las importaciones", avisa el experto de Robeco.

"Desde nuestro punto de vista, el presidente Trump no está siguiendo su propio mantra del arte de la negociación. Dio un paso atrás cuando la deuda estadounidense se vio en peligro, y ahora cede al ver que tanto sus aliados como sus enemigos no dan su brazo a torcer. Aunque la retirada arancelaria continuará, EEUU empezará sufrir las repercusiones negativas a nivel macroeconómico", advierte.

Los datos de las encuestas realizadas a los consumidores y al sector manufacturero son preocupantes, aunque los datos reales relativos al gasto o la mano de obra aún no se han visto afectados. Hay indicios de que los consumidores estadounidenses están anticipando el gasto y de que las compañías han estado haciendo aprovisionamiento de existencias antes de que los aranceles se hagan notar.

Como consecuencia de los aranceles, el flujo de envíos procedentes de China se ha paralizado. El evento más reciente con el que se puede comparar la situación actual es la interrupción del suministro que se produjo debido a la pandemia en 2020, cuando los bienes escaseaban y la inflación se disparó.

La primera gran consecuencia del nuevo régimen ha sido el debilitamiento significativo del dólar estadounidense y de su papel como divisa de reserva mundial, normalmente muy apreciada en el extranjero. Su fortaleza histórica ha permitido en gran medida que EE.UU. financiara su enorme déficit presupuestario y comercial. "Si la dinámica de este sistema se invierte, podría tener consecuencias nefastas para la economía estadounidense y mundial", afirma Graham.

"Desde que los aranceles se anunciaron, las perspectivas económicas de EEUU se han degradado universalmente, y todo el mundo se devana los sesos tratando de sacar algo en claro ante la extrema incertidumbre en torno a la política comercial. Los inversores no estadounidenses cuestionan ahora la prima de riesgo exigida por poseer activos de EEUU. Esta es la pregunta de los 32.000 millones$ (el tamaño de las carteras extranjeras), lo que significa que las represalias pueden proceder de diferentes vías", explica.

Estas represalias tienen importantes implicaciones para todas las clases de activos, afirma Graham: "Iniciamos el año con una considerable sobrevaloración del dólar en términos históricos debido a que el crecimiento superior, los tipos de interés más elevados y las inversiones al alza provocaron que subiera aún más. A largo plazo, prevemos que se produzca una revisión a la baja y un reequilibrio. La presión bajista debido a la ausencia de inversores se prolongaría si no aumenta la inversión en activos estadounidenses. Mientras tanto, la repatriación de los ingresos por exportaciones de EEUU, que permite que las divisas locales se aprecien frente al dólar, significa que es probable que las políticas arancelarias sigan suavizándose".

"Los bancos centrales y los inversores ya han aumentado la diversificación respecto al dólar a través del oro y otras divisas. De cara al futuro, nos preguntamos si la posición dominante de EEUU en relación con el resto del mundo debido a los tipos de interés y las tasas de crecimiento bastará para que el capital estadounidense mantenga su atractivo. Aunque la sobreponderación de los activos estadounidenses por parte de los inversores extranjeros se reduce a un ritmo lento, este podría acelerarse a corto plazo", añade.

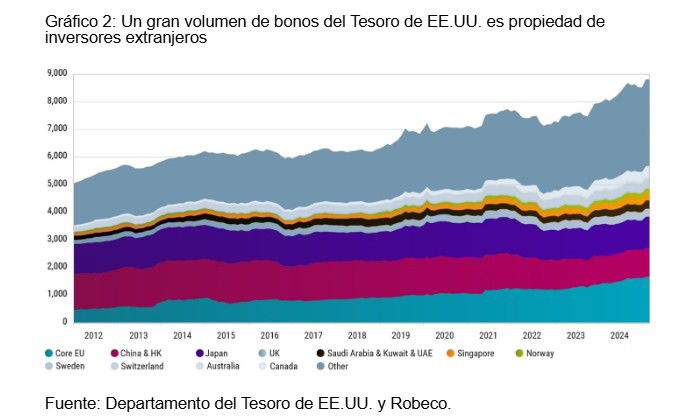

Los bonos del Tesoro de EEUU. son los más perjudicados, con 9 billones$ en propiedad de inversores de otros países, como China. Estos tenedores de bonos se han ido deshaciendo de ellos en el mercado abierto, forzando la subida de las tasas internas de rentabilidad (TIR) y la bajada de los valores.

"La reducción del comercio desincentivará la práctica de mantener los ingresos en dólares, y hay una mayor probabilidad de que las inversiones extranjeras en dólares se trasladen a activos locales", advierte Graham. "China ha estado aumentando su tenencia de bonos del Tesoro de EEUU en el sistema Euroclear, lo cual facilita el cambio a bonos europeos y evita que el renminbi suba frente al dólar", subraya.

"Nos mantenemos neutros en cuanto a la duración de los bonos del Tesoro, ya que la economía estadounidense sigue siendo sólida, pero trataremos de aumentar las posiciones si suben las TIR, puesto que el mercado aún no ha descontado el impacto inflacionista de la escasez de bienes, y la prima de riesgo por mantener bonos del Tesoro de EE.UU. debería ser más alta", apunta.

También hay implicaciones para la renta variable (sobre todo porque los aranceles restantes afectan a los beneficios de las compañías) en un momento en que muchos inversores creen que el mercado de valores estadounidense, dominado por la tecnología, está sobrevalorado, incluso después de la reciente corrección.

"Antes, los inversores no estadounidenses podían amortiguar cualquier muestra de aversión al riesgo en renta variable debido a la subida del dólar. En el último episodio de ventas masivas de acciones, los inversores europeos se vieron afectados por la doble caída de los precios de las acciones y del dólar estadounidenses", resalta.

"Hacia finales de 2025, quedará más claro en qué repercutirán los costes adicionales de los aranceles. Creemos que dichos costes se repartirán entre los márgenes de las compañías y el aumento de los precios al consumo. Esto afectará a los múltiplos de la renta variable estadounidense, que ya son caros, y provocará que la inflación subyacente se mantenga. Ante este panorama mundial, las perspectivas de empleo y las intenciones de inversión de capital influirán significativamente en las expectativas de los inversores. Actualmente, los datos de empleo en EEUU son sólidos, mientras que las previsiones de beneficios de las compañías se han vuelto más sombrías o incluso nulas. Seguimos muy atentos a este panorama, que cambia constantemente, y mantenemos posiciones defensivas en las carteras", concluye el responsable de Robeco.

EEUU pierde la máxima nota de solvencia de Moody's

Para agravar la situación, EEUU ha perdido la máxima calificación crediticia por parte de las tres grandes agencias especializadas. Standard & Pooor’s le retiró la AAA en 2011; Fitch lo hizo en 2023 y el viernes 16 de mayo, Moody’s sigue ese camino por el elevado déficit público, la senda insostenible de la deuda, y por la deriva autoritaria de Trump.

Moody’s ha rebajado la calificación de emisor a largo plazo y la calificación senior no garantizada del Gobierno de EEUU de Aaa a Aa1, mejorando a cambio la perspectiva de "negativa" a "estable". “Esta rebaja de un escalón en nuestra escala de 21 niveles refleja el aumento, durante más de una década, de la deuda pública y los ratios de pago de intereses hasta niveles significativamente superiores a los de otros soberanos con calificaciones similares”, explica su comunicado.

“La perspectiva estable también tiene en cuenta las características institucionales, incluida la separación constitucional de poderes entre las tres ramas del Gobierno, que contribuye a la eficacia de las políticas a lo largo del tiempo y es relativamente insensible a los acontecimientos a corto plazo. Aunque estos mecanismos institucionales pueden ponerse a prueba en ocasiones, esperamos que sigan siendo sólidos y resistentes”, añade.

Además, “no creemos que las propuestas fiscales que se están estudiando actualmente den lugar a reducciones significativas del gasto obligatorio y los déficits durante varios años”. “Durante la próxima década, esperamos déficits más elevados, ya que el gasto en prestaciones sociales aumentará, mientras que los ingresos públicos se mantendrán prácticamente estables. A su vez, los déficits fiscales elevados y persistentes aumentarán la deuda y la carga de los intereses del Gobierno. Es probable que los resultados fiscales de EEUU se deterioren en relación con su propio historial y en comparación con otros soberanos con alta calificación”, apunta.

“La calificación se basa en nuestra hipótesis de que las instituciones y la gobernanza de Estados Unidos no se debilitarán de forma significativa, aunque se vean sometidas a pruebas en determinados momentos. En particular, asumimos que los controles y contrapesos que existen desde hace tiempo entre los tres poderes del Estado y el respeto al Estado de derecho se mantendrán, en líneas generales, sin cambios”, indica.

Y avisa que rebajará más la calificación “si la eficacia de las políticas o la solidez de las instituciones se deterioraran hasta el punto de debilitar significativamente el perfil crediticio del emisor soberano”. “Esto ocurriría si ello provocara un deterioro del crecimiento a medio plazo o de la capacidad de resistencia de la economía frente a las perturbaciones, o si se acompañara de una salida significativa y duradera de los inversores internacionales del dólar estadounidense”, indica, algo que por momentos ha ocurrido con la errática política de Trump.

La decisión de Moody's se produce en el mismo día en que una comisión de la Cámara de Representantes ha bloqueado la tramitación de una ley impulsada por Donald Trump que supondría rebajas de impuestos a costa de un fuerte aumento del déficit público. "Esperamos que el déficit federal se amplíe hasta alcanzar casi el 9% del PIB en 2035, frente al 6,4% en 2024, impulsado principalmente por el aumento de los pagos de intereses de la deuda, el incremento del gasto en prestaciones sociales y la generación de ingresos relativamente baja. Prevemos que la carga de la deuda federal aumentará hasta alrededor del 134% del PIB en 2035, frente al 98% en 2024″, indica la agencia, que considera probable que los pagos de intereses federales absorban alrededor del 30% de los ingresos fiscales en 2035, frente al 18% en 2024 y el 9% en 2021. La carga de intereses del conjunto de las Administraciones públicas, que tiene en cuenta la deuda federal, estatal y local, absorbió el 12% de los ingresos en 2024, frente al 1,6% de los soberanos con calificación Aaa.

“Si bien reconocemos las importantes fortalezas económicas y financieras de EEUU, creemos que éstas ya no contrarrestan por completo el descenso de los indicadores fiscales”, concluye la agencia. “Si bien es probable que el crecimiento del PIB se desacelere a corto plazo a medida que la economía se adapta a los aranceles más elevados, no esperamos que el crecimiento a largo plazo de EEUU se vea afectado de manera significativa”, explica. La posición del dólar como la primera moneda de reserva en el mundo aporta a EEUU un importante respaldo crediticio, ayuda al Gobierno a financiar los elevados déficits fiscales anuales y a refinanciar su elevada deuda a un coste moderado y relativamente predecible. “A pesar de la diversificación de las reservas por parte de los bancos centrales de todo el mundo en los últimos veinte años, esperamos que el dólar estadounidense siga siendo la moneda de reserva dominante a nivel mundial en el futuro previsible”, asegura el comunicado de Moody’s.

Menos requerimientos de capital a la banca para que inviertan más en Treasuries

Ante esta situación, las autoridades estadounidenses plantean relajar los requerimientos de capital de los bancos. Se espera que los reguladores presenten las propuestas este verano, incluyendo la opción de reducir la ratio de apalancamiento, que relaciona el capital (Tier 1) de un banco con sus activos totales. Este requisito es utilizado para medir si los bancos presentan suficiente capital para absorber las pérdidas. Actualmente, el porcentaje mínimo exigido a los bancos estadounidenses es del 3% y asciende al 5% para los ocho bancos considerados de importancia sistémica global (G-SIB). Una reforma de la ratio de apalancamiento busca incentivar a los bancos a desempeñar un papel más activo en los mercados de bonos del Tesoro –forman parte del denominador–. El propio Jerome Powell, presidente de la Fed, manifestó su apoyo a la reducción del ratio de apalancamiento para conceder al mercado de Treasuries de mayor liquidez.

Por otra parte, la nueva ronda de datos macroeconómicos continúa sin reflejar la realidad de la guerra de los aranceles. El efecto de la reducción en los precios de la energía está pesando más en los indicadores de inflación, como muestran las caídas mensuales en los precios de producción de abril (0,5% mensual frente a +0,2% esperado). El colchón de la energía y unos aranceles en retroceso alejan el escenario más catastrófico para la evolución de los precios, aunque el verano llega con unas cifras de inflación más elevadas en EEUU. Por ello, la Fed compró tiempo en su última reunión y tomará una decisión sobre los tipos en julio, en la que se podrá discutir con más evidencias sobre la relación entre tarifas e inflación. En el lado del crecimiento, se aprecia cierta moderación, pero nada catastrófico.

"Por tanto, seguimos en una realidad paralela en la que los datos macroeconómicos siguen siendo buenos en Estados Unidos, a pesar de llevar más de mes y medio bajo un nuevo marco arancelario. No obstante, la intensidad del efecto de los aranceles sobre la economía es, por ahora, una incógnita, dependiente de la impredecible voluntad de la Administración Trump. La única visibilidad existente se encuentra en la inversión empresarial, cuya confianza sí se ha visto mermada en los últimos meses", señalan los analistas de Banca March.

DWS: los aranceles se trasladan siempre a los precios nacionales

“El cliente siempre tiene la razón” no es sólo un mantra consagrado para muchos proveedores de servicios. Cuando se trata de aranceles, también se aplica a los consumidores estadounidenses y a las empresas que compran bienes de equipo. Encuestas recientes sugieren fuertes caídas en la confianza de las empresas y los consumidores, al tiempo que revelan grandes cambios en las expectativas de inflación.

"En nuestra opinión, es probable que tengan razón", subraya un análisis de DWS. Un estudio de 2020 muestra que, en el caso de la primera guerra comercial de 2018, los aranceles se trasladaron casi en su totalidad a los precios nacionales, provocando esencialmente que los consumidores nacionales estadounidenses pagaran al Tío Sam por consumir productos extranjeros. No es de extrañar, entonces, que las perspectivas de aranceles de hasta el 145% para muchas importaciones procedentes de China provocaran desconcierto. Sin embargo, a pesar de los recientes signos de desescalada, el tipo de niveles en el rango del 14%-15% que "esperamos actualmente para los aranceles generales medios de EE.UU. seguiría siendo un poco diferente de lo que era normal en las últimas décadas y, de hecho, en la historia de EEUU desde la guerra civil". Como muestra el gráfico de DWS hay que remontarse a la década de 1930 para encontrar algo similar.

Esto, junto con la perspectiva de recortes fiscales y medidas desreguladoras simultáneas, hace que la evaluación del impacto probable -incluso una vez que las políticas estén más claras- resulte muy complicada. Por un lado, las economías y, en particular, las cadenas de suministro son muy diferentes de las de hace un siglo.

Por otro lado, algunos costes muy reales y a menudo elevados de las medidas proteccionistas, como la reducción de las posibilidades de elección de los consumidores, la disminución de la competencia y, en muchos casos históricos, la pérdida de capacidad innovadora, son difíciles de seguir y medir directamente en las estadísticas económicas. Simplemente arrastran los resultados económicos de los países a lo largo del tiempo.

Pero la economía estadounidense del siglo XIX y principios del XX también fue un ejemplo de cómo una economía grande y relativamente cerrada podía lograr innovaciones de producción masiva y de alcance mundial, como las bombillas incandescentes, en una medida pocas veces vista en la historia económica. Gracias a su gran mercado interno, a sus normas culturales y a sus instituciones orientadas a promover el espíritu empresarial y la competencia, la primera economía estadounidense fue capaz de aprovechar el poder de la competencia (interna) incluso obstaculizando a los rivales extranjeros.

“En conjunto, creemos que es importante considerar tanto los efectos a corto como a largo plazo de los recientes cambios en las políticas económicas de EEUU, incluidas las posibles medidas políticas compensatorias”, argumenta Christian Scherrmann, economista para EE.UU. de DWS. “A corto plazo, creemos que el riesgo de una recesión (poco profunda) ciertamente se mantiene. Pero en cuanto al impacto a más largo plazo, sigue siendo demasiado pronto para decirlo”, concluye.