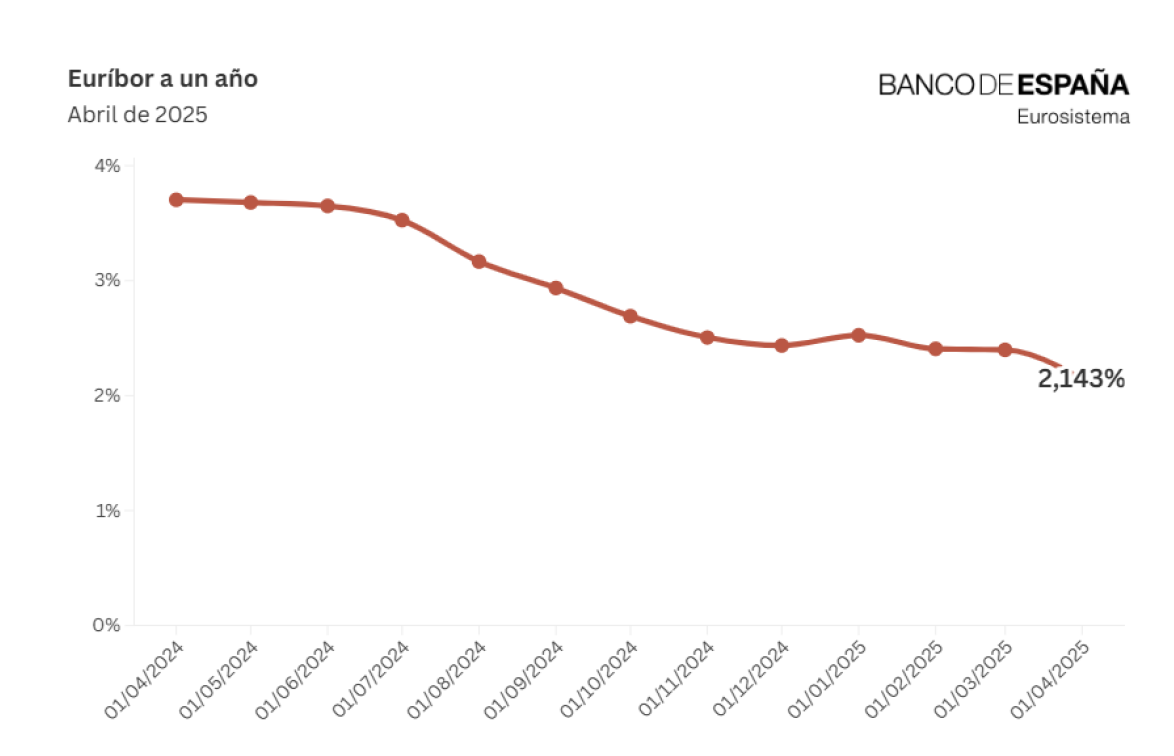

El Euribor repunta al 2,161% por la tregua en los aranceles

El Euribor ha repuntado con fuerza desde el pasado viernes 9 de mayo y a lo largo de esta semana, subiendo más de 15 puntos básicos (pb) y situándose en 2,161% a 15 de mayo. Este repunte ha coincidido con un rebaja del número de recortes descontados por los mercados de los tipos de interés a nivel global, ante el acuerdo comercial anunciado este lunes 12 de mayo por China y EEUU. El acuerdo contempla una rebaja sustancial de los aranceles impuestos mutuamente por ambos países durante 90 días (EEUU los ha reducido al 30% y China al 10%), lo cual ha provocado que el mercado descuente ahora únicamente dos recortes más en la Eurozona en lo que queda de 2025.

Esta ligera caída en las expectativas de recortes por el Banco Central Europeo (BCE) responde a la posibilidad de que la demanda y el crecimiento global no se vea tan impactado cómo antes y que ambos países puedan alcanzar un acuerdo menos lesivo para la economía mundial una vez finalice el periodo de suspensión.

Aun así, el optimismo en torno a la desescalada entre China y EEUU no se está trasladando a las conversaciones entre la Eurozona y la Casa Blanca., tal y como nos hizo saber Trump a principios de semana. El presidente norteamericano remarcó que “la UE es mucho más sucia que China en temas comerciales”, comentario que augura unas negociaciones transatlánticas con muchas aristas.

"Nuestro posicionamiento con respecto a los próximos recortes de tipos por el BCE no ha cambiado. Seguimos pensando que existe una alta probabilidad de que el BCE vuelva a recortar en junio y la reciente revisión a la baja de los datos del PIB del primer trimestre podría allanar algo el camino", explican los expertos de Ebury.

A partir de junio, las decisiones de política monetaria que tome el BCE dependerán, en gran medida, de las negociaciones comerciales entre la UE y EEUU. "Por todo ello, creemos que el Euribor a 12 meses se mantendrá más estable en el mes de mayo y llegado el mes de junio, podríamos ver cómo retoma su senda descendente si se acaba produciendo el recorte de tipos esperado". concluyen.

UCI: los intermediarios financieros pasarán del 25% al 41% de las hipotecas en tres años

En el marco de Inmociónate, UCI, Unión de Créditos Inmobiliarios, ha reunido en el I Encuentro de Intermediarios Financieros a más de sesenta empresas del sector y a representantes internacionales con el objetivo de analizar la situación en la que se encuentra esta figura, surgida como consecuencia del nacimiento de la Ley Reguladora de Contratos de Crédito Inmobiliario en 2019.

Según José Manuel Fernández, subdirector general de UCI: “España es uno de los países del entorno europeo donde menos porcentaje de hipotecas se formalizan en proporción al número de compraventas. Sin embargo, en los últimos años se ha observado una evolución significativa en el sector de la intermediación financiera, con una clara tendencia hacia modelos más avanzados y profesionalizados”.

En la actualidad esta figura se diversifica en cuatro modelos de negocio diferentes: “La figura mayoritaria en el mercado es la del intermediario de crédito inmobiliario (ICI) que presta sus servicios a las agencias inmobiliarias, representando cerca del 45%” apunta Fernández. Por detrás se sitúan los Brokers Online (26%), los ICIs vinculados a redes inmobiliarias (19%) y los especializados en compradores internacionales (10%).

Así, los intermediarios financieros tienen una antigüedad media en el mercado de ocho años y representan en la actualidad una cuota de mercado cercana al 25%, que crecerá hasta el 41% en los próximos tres años, según el análisis realizado por UCI en base a una encuesta realizada a los profesionales. 6 de cada 10 profesionales colaboran con más de ocho entidades financieras.

En relación con las operaciones en las que esta figura interviene, el precio medio de los inmuebles se sitúa en 267.000€, y el importe medio de las hipotecas firmadas alcanza una media de 202.000.

Según UCI, los servicios que más valoran los clientes a los Intermediarios de Crédito Inmobiliario son, en primer lugar, obtener las mejores condiciones financieras, seguido de conseguir un alto porcentaje de financiación o menos vinculaciones.

Juan Villen, CEO de Idealista Hipotecas, subraya que “España es el país que más ha evolucionado a nivel tecnológico en la integración de datos entre las entidades financieras y los intermediarios de crédito”. La transformación de los últimos cuatro años evidencia una clara orientación hacia un modelo anglosajón: “El cliente reclama cada vez más el asesoramiento profesional de los intermediarios. Aún quedan tres o cuatro años para que el mercado madure completamente”. También señala que los tres canales actuales (online, de servicio a las inmobiliarias y mixto) funcionan correctamente porque es lo que el mercado está demandando.

“Viviremos unos años con viento de cola. La clave está en aportar valor al usuario. Antes se acudía al bróker solo cuando el banco te cerraba las puertas y ahora el proceso comienza desde el principio”, subraya. Pero avisa: “el cliente solo confiará en el sector si percibe transparencia. Podemos hacer un trabajo excepcional, que debe ser también acompañado por el banco para conseguir que el usuario viva una experiencia fluida de principio a fin”.

“Si bien la banca está delegando en el bróker la distribución de sus productos hipotecarios, seguirá preservando la relación con el cliente a través de estrategias de retención, fidelización y venta cruzada”, advierte.

Elio Pavón, director comercial de Akteon, precisa que que “el objetivo en la relación entre ambos actores no debe ser captar operaciones, sino establecer vínculos duraderos con las inmobiliarias, lo que genera sinergias muy beneficiosas”. En este sentido, asegura que el negocio del profesional inmobiliario actualmente se centra en la captación de viviendas debido a la falta de oferta, y el ICI pone el foco en conseguirle la mejor financiación para los clientes compradores.

Destaca que “el modelo online y el tradicional convergen cada vez más. El verdadero salto llegará cuando la gran banca apueste firmemente por el canal de intermediación”. También ha recordado la importancia del marco regulatorio: “Hay que dejar de pensar a corto plazo”.

Omar Hamichi, CEO de Grocasa, señala que uno de los principales retos para los intermediarios financieros es “educar al sector inmobiliario sobre el valor que puede aportar un intermediario en la transacción”. "Hay un cambio estructural en el mercado, pero las entidades financieras y el regulador marcarán el ritmo en los próximos años. Es necesario profesionalizar el sector con estructuras que ofrezcan garantías a la banca. Todo dependerá del papel que las entidades financieras quieran otorgar al bróker en el futuro”, añade.

Por su parte, Marc Elliot de Lama, fundador y propietario de Fluent Finance, apunta que “en el Reino Unido, el asesoramiento independiente es algo natural porque los brókeres han demostrado que pueden añadir valor a la operación. Hay que esforzarse en mejorar el servicio a los clientes para que esa confianza se gane poco a poco en nuestro país, en el Reino Unido han sido años desarrollando estos servicios con altos estándares de calidad para alcanzar las cifras de negocio que hoy tienen”.

José Manuel Fernández, subdirector general de UCI, concluye: “El sector de la intermediación de crédito inmobiliario se encuentra en un momento de auge y con ambiciosas expectativas de futuro. El cierre de oficinas bancarias ha abierto una gran oportunidad para los intermediarios financieros y cada vez un mayor número de clientes demandarán sus servicios”.