La confianza en Reino Unido cae: el bono a 30 años, en máximos de 1998

Miguel Ángel Valero

Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, llama la atención sobre la volatilidad en los mercados, disparada en el comienzo de la sesión bursátil del martes 2 de septiembre a raíz del desplome, aún más profundo, de los bonos soberanos a largo plazo y, concretamente, de los británicos.

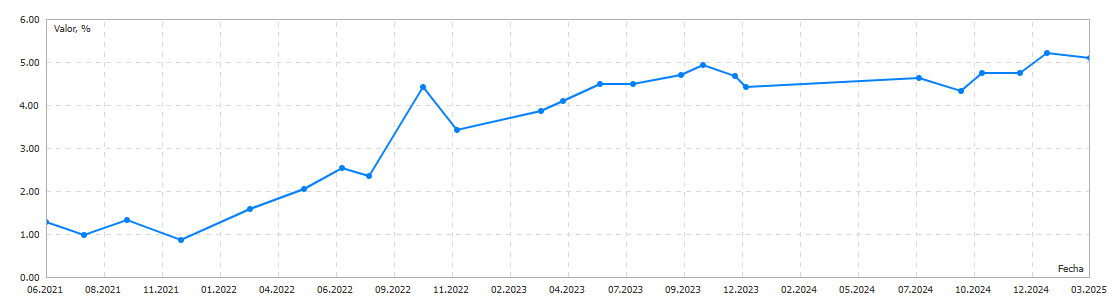

El rendimiento de estos bonos lleva subiendo frenéticamente durante los últimos meses, por no decir años, pero "nos tenemos que remontar 27 años para observar unos tipos a 30 años tan elevados", subraya Diego Barnuevo, analista de Mercados de Ebury..

“La subida diaria de 3 puntos básicos (pb) en el rendimiento de los bonos soberanos británicos a 30 años ha venido acompañada de incrementos también en el bono correspondiente a 10 años, y en los estadounidenses, pero de manera más moderada. Dicha subida en los rendimientos de los bonos británicos no está impulsando a la libra esterlina, lo cual no es una señal positiva para la confianza en el Reino Unido, sino todo lo contrario. La moneda británica ha caído más de un 1% frente al dólar estadounidense y un 0,4% frente al euro en lo que llevamos de la sesión bursátil”, explica.

Mientras la libra se desploma frente al dólar, éste se fortalece frente a todos sus pares del G10.

Esta última escalada del bono soberano a 30 años se produce en un contexto particularmente complejo para el Reino Unido, en el que no sólo se enfrenta a una inflación obstinadamente elevada, que continúa sorprendiendo al alza, sino que además el deterioro en el mercado laboral no parece cesar. Además de ello, el Gobierno laborista de Starmer ha sido incapaz de aprobar recortes moderados en prestaciones sociales para encarrilar la crisis fiscal británica, y el aumento del coste de la deuda pública no hará sino dificultar aún más esta labor.

Los mercados están ejerciendo una presión inmensa sobre la canciller Reeves para recortar el gasto público o subir los impuestos en los Presupuestos de otoño, pero dados los obstáculos políticos que se han interpuesto en su camino en el pasado, no será una labor ni mucho menos sencilla.

La subida diaria de 3 pb en el rendimiento de los bonos soberanos británicos a 30 años ha venido acompañada de incrementos también en el bono correspondiente a 10 años, y en los estadounidenses, pero de manera más moderada. Esta subida en los rendimientos de los bonos británicos no está impulsando a la libra esterlina, lo cual no es una señal positiva para la confianza en el Reino Unido, sino todo lo contrario. La moneda británica ha caído más de un 1% frente al dólar estadounidense y un 0,4% frente al euro en lo que llevamos de la sesión bursátil.

A diferencia del Reino Unido, la subida en los rendimientos de los bonos del Tesoro estadounidenses sí que está impulsando al dólar, y lo está haciendo frente a todas las divisas del G10. El euro/dólar ha caído casi un 0,7%, cotizando de nuevo en cotas de 1,16. La publicación de los datos de inflación de la eurozona correspondientes a agosto ha permitido frenar momentáneamente esta caída. Al haber sorprendido al alza el crecimiento de los precios en el mes anterior, las expectativas de una pausa, por no decir fin, de los recortes por parte del BCE se han fortalecido considerablemente.

Por su lado, el yen japonés está acusando unas pérdidas frente al dólar casi tan elevadas como la libra esterlina dada la falta de claridad ofrecida por el vicegobernador con respecto al momento de la próxima subida de tipos por el Banco de Japón. Frente al euro, sin embargo, ha ganado algo de terreno, al igual que el yuan.

Eurozona: la inflación vuelve a situarse en el 2,1%

Ulrike Kastens, Economista Senior de DWS, señala que, a pesar de que la inflación fue inferior a lo previsto en algunos países, en agosto ascendió al 2,1% en la Eurozona, frente al 2% del mes anterior. Aunque los precios de la energía bajaron un 1,9%, no se observaron signos de mejora en los de los alimentos, que aumentaron un 3,2% en agosto (julio: 3,3%). Los precios de los alimentos no procesados, en particular, subieron hasta un 5,5%, lo que encareció de nuevo las condiciones de vida.

Si bien el BCE no puede influir directamente en los precios de los alimentos, los aumentos sostenidos del coste de los productos de uso diario pueden dar lugar a mayores expectativas de inflación y a demandas salariales. Esto no interesaría al banco central en estos momentos.

Los precios de los servicios se mantienen por encima del 3%, pero en los últimos meses se han observado signos de una moderada desaceleración. En agosto, el aumento de los precios fue solo del 3,1%, el menor desde marzo de 2022. En cambio, la apreciación del euro aún no se ha reflejado en los precios de los bienes de consumo duraderos. En agosto, aumentaron un 0,8%. Sin embargo, la caída de los precios de importación de los bienes de consumo sugiere que los precios se suavizarán en los próximos meses.

En general, el BCE puede estar satisfecho con los datos de inflación de hoy. "No esperamos ningún cambio en los tipos de interés oficiales en la reunión del 11 de septiembre", subraya la experta de DWS.