El Dow Jones Industrial Average, el segundo índice más antiguo, supera los 40.000 puntos

Miguel Ángel Valero

Óscar del Diego Ereza, director técnico y de análisis de Ibercaja Gestión, destaca que el Dow Jones Industrial Average (DJIA), el segundo índice bursátil más antiguo del mundo creado en 1896 con un valor de 41, ha hecho historia al superar el nivel de los 40.000 puntos.

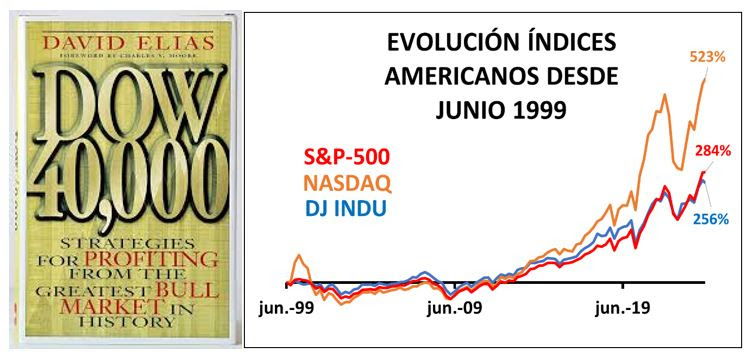

En julio de 1999, justo antes del tramo más exponencial de la burbuja tecnológica, David Elías escribió el libro “Dow Jones 40.000, estrategias para aprovechar el mayor mercado alcista de la historia”. El Dow Jones había subido un 300% desde 2.500 a 10.000 en 8 años; y un 54% desde que, en diciembre de 1996, el por entonces presidente de la FED Alan Greenspan acuñara su frase mítica de la “exuberancia irracional”. En ese contexto, el libro fue un best-seller. Se trataba de una oda a la inversión a largo plazo en renta variable, y preveía que el Dow Jones alcanzara el nivel de 40.000 en 2016, aunque también dibujaba escenarios incluso más alcistas.

Todo ese optimismo se lo llevó por delante el pinchazo de la burbuja, pero al final se ha alcanzado ese nivel (aunque brevemente, por el momento). La rentabilidad anualizada del índice ha sido del 5%, frente a la del 9% que preveía Elías, pero cercana al 8% si tenemos en cuenta los dividendos; ¡que Elías prácticamente despreciaba en sus cálculos!

¿Realmente se equivocó Elías o simplemente se equivocó de índice? El Dow Jones de Industriales se creó en 1896 para incluir a 12 empresas del sector industrial. Tan solo había otro índice bursátil, el Dow Jones de transportes, que se había creado en 1884 e incluía principalmente empresas de ferrocarriles.

Los primeros índices utilizaban la ponderación de precios: las empresas cuya acción tiene un precio más elevado tienen un impacto mayor en el resultado del índice, independientemente de su número de acciones. Así están construidos los índices Dow Jones de industriales y de transportes y el Nikkei-225 japonés. En estos índices, si una empresa hace una partición de sus acciones (un split), pierde importancia en el índice, a pesar de que su tamaño no ha cambiado; y si lleva a cabo una fusión con acciones, tampoco gana peso, a pesar de pasar a ser una empresa más grande.

Por este motivo, en la actualidad han ganado en relevancia los índices con ponderación por capitalización bursátil, que tienen en cuenta el tamaño total de la empresa. En EEUU, los dos más seguidos son el S&P-500 y el Nasdaq Composite.

Por tanto, probablemente ahora Elías hubiese titulado su libro “S&P-500 5000” o “Nasdaq 10.000”. El primero alcanzó ese nivel en febrero de este año, pero el segundo lo hizo ya en junio de 2020. En resumen, el S&P-500 ha tenido un comportamiento en el largo plazo similar al del Dow Jones de industriales (incluso algo inferior si tenemos en cuenta los dividendos), pero el Nasdaq Composite sí que ha estado cerca del 9% anual que preveía Elías, si le incluimos los dividendos.

Elías erró en la fecha, pero no en la bondad de la inversión en renta variable a largo plazo y en el efecto multiplicador de la acumulación. Eso sí hay que hacerlo con cautela, no todo vale; y como decía Howard Mark, copresidente de Oaktree Capital Management, la mayor gestora de activos distress del mundo, es su última carta a los clientes: "No esperes hacer dinero sin asumir riesgo, pero tampoco esperes hacerlo simplemente por tomarlo. Tienes que sacrificar certeza, pero tienes que hacerlo con las habilidades adecuadas con inteligencia, y con la emoción bajo control".

Capital Group recomienda aumentar la exposición a tipos de interés globales

Por su parte, Capital Group detecta una buena oportunidad para aumentar la exposición a los tipos de interés globales de calidad. El rendimiento de la deuda global aumentó en el primer trimestre de 2024, tras la fuerte caída registrada en el trimestre anterior. Las expectativas relativas al calendario y la magnitud de los recortes de tipos de interés en 2024 se han ido atenuando ante la capacidad de resistencia mostrada por los datos económicos correspondientes al mercado laboral y el sector manufacturero, así como ante la ralentización del ritmo de desinflación.

"No obstante, no cabe duda de que nos dirigimos hacia un entorno de flexibilización de la política monetaria en todo el mundo, lo que debería favorecer a los activos relacionados con la duración. Las expectativas de consenso apuntan ahora a un aterrizaje suave de la economía mundial ante la continua desinflación y la solidez del crecimiento y el mercado laboral. Además, el crecimiento de la economía mundial podría alcanzar al de Estados Unidos a medida que se vaya recuperando la actividad manufacturera a escala global", argumentan sus expertos.

Las expectativas de recortes de tipos se han retrasado hasta junio, y ahora se esperan menos que a principios de año. Los mercados financieros descuentan actualmente recortes por valor de unos 70 puntos básicos en Estados Unidos y el Reino Unido y de 90 puntos en Europa, marcando así un cambio de tendencia en las expectativas del mercado. Europa ha pasado de ser la región para la que se preveían menos recortes de tipos a ser la que más. Por otro lado, Japón confirmó su esperado cambio de política en marzo. Puso fin a la política de tipos de interés negativos por primera vez en 17 años y abandonó su política de control de la curva de tipos.

"En nuestra opinión, el mercado está subestimando el riesgo de dos posibles escenarios: un aterrizaje brusco de la economía y un periodo prolongado de inflación persistente. El efecto retardado de las subidas de tipos podría provocar aún un aterrizaje brusco, mientras que un periodo prolongado de inflación podría limitar la flexibilidad de los bancos centrales", avisan.

"Nuestra principal convicción en el universo de tipos globales sigue siendo el posicionamiento orientado al aumento de la pendiente de la curva de tipos que, en nuestra opinión, podría generar una rentabilidad positiva y mitigar el riesgo de invertir exclusivamente en un resultado binario de aterrizaje brusco frente a aterrizaje suave. Favorecemos este posicionamiento a favor del aumento de la pendiente de la curva estadounidense, que tiene más posibilidad de superar a las posiciones en Europa o el Reino Unido en escenarios más adversos. En lo que respecta al posicionamiento relativo en duración, nuestra posición es más equilibrada, ya que el precio de mercado deja poco margen de error.También mantenemos una posición infraponderada estratégica en deuda japonesa. Aún está por ver cómo responderán los mercados financieros a la evolución del contexto político en Japón y a los posibles ajustes que se prevén", concluyen.

Ofi Invest AM apuesta por los bonos corporativos

La gestora francesa Ofi Invest AM cree que los rendimientos de los bonos corporativos continúan siendo atractivos, tanto Investment Grade como High Yield, y por tanto siguen aportando al inversor retornos interesantes, además de una protección ante posibles fases negativas en los tipos de interés y/o las primas de riesgo.

Los expertos de la gestora francesa señalan que el rendimiento del Bund a 10 años retomó la senda alcista en abril, de forma parecida a como lo hizo en el segundo y tercer trimestre de 2023, aunque con más solidez, porque los tipos a largo plazo superaron el 4,7% el Treasury y el 2,6% el Bund.

La subida de los rendimientos fue provocada por la revisión de las expectativas de la política monetaria de la Fed. Las cifras de inflación en EEUU sorprendieron al alza, y la expectativa de recorte de tipos se enfrió, hasta el punto que los mercados sólo descontaban un recorte en EEUU y tres en Europa a finales de abril, aunque después, Jerome Powell confirmó que el próximo movimiento de la Fed será probablemente un recorte de tipos.

Ofi Invest AM afirma que la primera bajada de tipos en la Eurozona está prácticamente asegurada. La incertidumbre recae en saber cuál será el ritmo de las siguientes bajadas, que quizás dependan a su vez del ritmo de las que haga la Fed.

La subida de rendimientos de los bonos en abril, refuerza levemente la visión de la gestora francesa: mantener cierto margen para aumentar la duración, sobre todo si continúa la subida de rendimientos en los tipos a largo plazo. Aunque Ofi Invest AM continúa sobreponderando el tramo corto de la curva de tipos.

Abril fue negativo para los activos de renta fija, y los bonos más favorecidos fueron aquellos con mayores oportunidades de carry trade (el efecto positivo de mantener el bono cuando está cerca de vencimiento por la subida de precios y el devengo del cupón).

Como consecuencia de ello, el índice de crédito europeo High Yield, el Itraxx Crossover, que mide el coste anual en puntos básicos de asegurar la deuda corporativa europea frente a posibles impagos, se movió en el rango de 300-340 pb a mediados de abril antes de retornar a 300 pb a principios de mayo. Una muestra de la voluntad de los inversores de cubrir los riesgos de la ampliación de los diferenciales, y de la resistencia del mercado, según los analistas de Ofi Invest AM.

La deuda corporativa High Yield está rentando alrededor del 6,5%, y el rendimiento del Investment Grade se mantiene entre el 3,5% y el 4%. Ambos segmentos de deuda aportan protección al inversor en caso de evolución desfavorable de los tipos de interés y/o las primas de riesgo, según los expertos de la gestora francesa.

En el caso de Investment Grade, Ofi Invest AM se muestra positiva, porque es probable que los movimientos al alza de los tipos sean limitados, y los activos de este segmento crediticio seguirán beneficiándose de factores técnicos positivos, limitando el riesgo de una ampliación agresiva de los diferenciales de crédito. Ofi Invest AM opta por la deuda financiera subordinada y la deuda corporativa híbrida en Investment Grade, porque en su opinión, mejoran los rendimientos y añaden diversificación.

En cuanto a bonos High Yield, los expertos de Ofi Invest AM sólo ven debilidad en unos pocos emisores, por lo que continúan en el nivel de retorno esperado, pese a que los beneficios empresariales se han estancado. Además, los mercados primarios están funcionando bien en lo que va de año, aminorando el riesgo de impagos, y el riesgo de un posible muro de deuda. Ofi Invest AM continúa su visión positiva sobre este activo, sobre todo las emisiones de deuda con calificación BB, y considera fundamental para el inversor la diversificación y una estricta selección de las emisiones.

Ofi Invest AM es positivo en bonos, sobreponderando duración. En Estados Unidos, las bajadas de tipos de la Fed que se esperaban se retrasaron porque las cifras de inflación volvieran a superar las expectativas. A finales de abril, los mercados preveían una sola bajada de tipos de la Fed en 2024 y casi tres del BCE, lo que hizo que los rendimientos de los bonos estadounidenses y europeos volvieran a subir, superando ligeramente las expectativas de la gestora a corto plazo.

La gestora sigue mostrando optimismo respecto a los activos de renta fija, y sobrepondera la duración, incrementada ligeramente en abril por haberse centrado en el tramo corto de la curva de rendimientos. Además, mantiene esta postura sobre todas las clases de activos de renta fija, excepto la deuda de mercados emergentes, donde incrementan su exposición por el desacoplamiento de la economía estadounidense respecto a la de otras regiones.

En Renta variable, es neutral, con la vista puesta en Japón. Los mercados de renta variable, especialmente Estados Unidos, se consolidaron algo porque percibieron una línea más dura por parte de la Fed. Sin embargo, la consolidación se vio contrarrestada por la publicación de resultados trimestrales en general positivos a ambos lados del Atlántico, publicados por empresas que figuran entre los pesos pesados del índice. La consolidación no ha sido suficiente para que Ofi Invest AM cambie su postura neutral sobre este activos. A excepción de Japón, donde la gestora aumenta su recomendación porque las compañías exportadoras se beneficiaron de la debilidad del yen.

En divisas, la relajación monetaria del BCE podría favorecer al yen. El cruce euro-dólar terminó abril nivelado. Aunque la desinflación sigue su curso en Estados Unidos y la actividad económica repunta poco a poco en la zona Euro, el repunte del dólar debería tener una vida corta, porque es probable que la Fed empiece a bajar los tipos a lo largo del año. Sin embargo, si la Fed aplaza la relajación monetaria más de lo previsto, el dólar podría ganar terreno. Ofi Invest AM se mantiene levemente positivo respecto al yen, porque en su opinión sigue infravalorado. La relajación monetaria del BCE podría hacer subir el yen, y las autoridades japonesas ya han empezado a intervenir en el mercado de divisas.