El Banco de España descarta una burbuja inmobiliaria

Miguel Ángel Valero

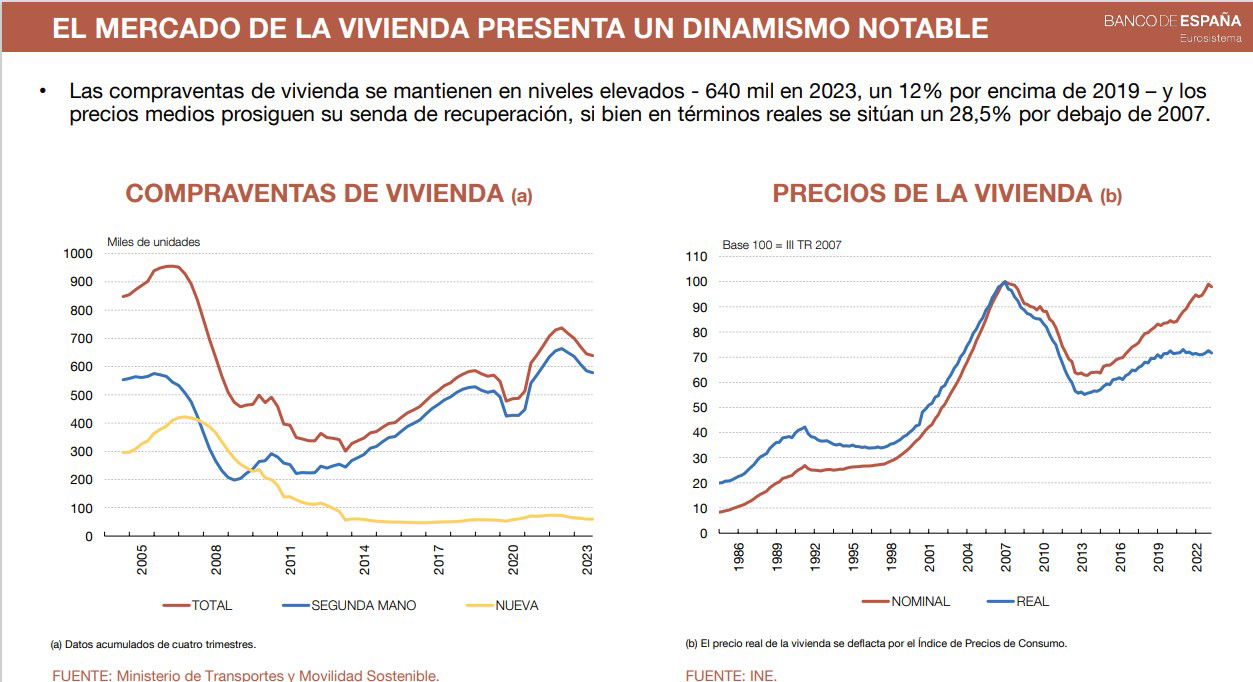

El Banco de España no detecta señales de alerta en los estándares de concesión hipotecaria, ni una expansión de la actividad basada en la acumulación excesiva de crédito inmobiliario., ni un sobredimensionamiento de la actividad del ladrillo, porque los indicadores de sobrevaloración media de la vivienda se sitúan en niveles próximos a los de equilibrio, según la intervención del gobernador, Pablo Hernández de Cos, en un encuentro organizado por el diario HOY en Badajoz.

Pero avisa que el esfuerzo asociado al gasto en vivienda de alquiler en España se sitúa por encima del de las grandes economías europeas y es particularmente elevado entre los hogares con menores ingresos. Además, España destaca en el contexto de la UE-27 por una elevada proporción de hogares en alquiler en situación de sobresfuerzo, destacando la presencia de estos colectivos en las grandes áreas urbanas.

Los efectos negativos sobre el crecimiento económico a largo plazo, la desigualdad intergeneracional de la riqueza o los niveles de exclusión social justifican la adopción de políticas públicas para corregir estos problemas.

Para el Banco de España, se requiere una evaluación del impacto de las políticas públicas ya desplegadas sobre el acceso a la vivienda, la coordinación de las actuaciones entre las distintas Administraciones Públicas con competencias en materia de vivienda, la priorización del incremento de la oferta de vivienda residencial, especialmente en el mercado del alquiler y la colaboración con la iniciativa privada para alcanzar un aumento significativo del parque de alquiler social o a precio asequible.

También, el incremento de la participación del sector privado institucional en el mercado del alquiler que aumente la profesionalización del sector, la asignación de los recursos públicos disponibles a los colectivos con menores ingresos y actuaciones en áreas tensionadas, reforzar la seguridad jurídica y reducir la incertidumbre regulatoria que permita aumentar las inversiones y reducir los riesgos, mejorar los procedimientos administrativos relacionados con las políticas de suelo y urbanismo.

Sin olvidar impulsar la rehabilitación de viviendas y combinar el diseño de las políticas de vivienda con reformas estructurales (productividad y empleo), reformas tributarias y mejoras en las políticas de transporte metropolitano.

HelpMyCash: por qué el Euribor se estanca en el 3,7%

Con una media provisional de 3,704%, el Euribor de abril apenas ha variado en comparación con el mismo mes del año pasado, cuando se situaba en el 3,757%. Según los expertos del comparador financiero HelpMyCash, esto supone un alivio “simbólico” en la cuota de aquellos hipotecados a tipo variable que tengan revisión anual.

Según Miquel Riera, analista de hipotecas en HelpMyCash, “para una hipoteca media de 150.000€ a devolver en 25 años, con un interés de Euribor más 1% y revisión anual, las cuotas bajarán de casi 856e a poco más de 851€; casi cinco euros menos al mes y cerca de 55 al año”.

Quienes tengan revisión semestral, por su parte, verán una baja importante en la cuota de su hipoteca, puesto que el Euribor cotizaba en el 4,16% en octubre de 2023. Según Riera, “para la hipoteca media del ejemplo anterior, si se revisa semestralmente con el Euribor de abril, las cuotas bajarán de casi 891 euros a algo más de 851 euros; casi 40€ menos al mes y cerca de 240€ al semestre”.

En este escenario, Olivia Feldman, economista y cofundadora de HelpMyCash, sostiene que la expectativa de un descenso brusco del Euribor a corto plazo puede ser demasiado optimista. A su juicio, es probable que el indicador se mantenga relativamente estable alrededor del 3,7% hasta junio, fecha en la que se espera que el Banco Central Europeo(BCE) reduzca sus tipos de interés.

“El Euribor ya está bastante alejado de los tipos de interés del BCE, que aún están en el 4,5%. Esto es así porque el mercado ya ha descontado la bajada de junio. De hecho, el Euribor se ha estancado en el 3,7%, décima arriba, décima abajo, desde diciembre. No vemos motivos a corto plazo para que el descienda más”, apunta.

De existir una bajada de tipos, será el 6 de junio y “lo más probable es que la reducción sea prudente, de 25 puntos básicos”. Además, Feldman advierte que las decisiones futuras dependerán de la evolución de la inflación en la eurozona y de la contención de las tensiones geopolíticas en la región.

“Existe la posibilidad de que Europa incremente el gasto público este año, especialmente en defensa y desarrollo de la industria armamentista. Esto podría revitalizar la economía, lo que nos alejaría de esta zona crítica de bajo crecimiento económico y riesgo de recesión, y a su vez, generaría nuevas tensiones sobre la inflación”, advierte la cofundadora de HelpMyCash. Y añade que, con la inflación de la Eurozona unas décimas por encima del 2% que anhela el BCE y alejados del riesgo de recesión, no hay motivos para que bajen los tipos de interés de forma pronunciada. Además, sugiere que el BCE deberá mirar de cerca las decisiones que tome la Fed: “La economía estadounidense continúa mostrando fortaleza, lo que podría llevar a la Fed a mantener e incluso aumentar una vez más los tipos de interés. Esta situación plantea un desafío para el BCE, quien debe velar para evitar la fuga de capitales y la devaluación del euro frente al dólar”,

En consonancia con el comportamiento del Euríbor, la remuneración de los depósitos a un año ha experimentado una disminución hacia finales de 2023, manteniéndose desde entonces en torno al 3,6%. Desde HelpMyCash afirman que “si el BCE reduce sus tipos de interés como está previsto, la remuneración de los depósitos también se verá afectada, aunque lo hará al mismo ritmo moderado que anticipamos para el descenso del Euribor”. Ante esta posible reducción de los rendimientos, sus expertos recomiendan aprovechar las ofertas actuales de los bancos.

Bayteca: el mercado reduce la probabilidad de un recorte del Euribor

En la misma línea, Marcelo Siqueira, Head of Operations de Bayteca, considera que "aunque las expectativas sobre el Euribor apuntan a cierta variabilidad durante mayo, no esperamos que esto se traduzca en aumentos significativos de los tipos de interés, especialmente en las hipotecas sujetas a revisión este mes". El mercado se mantiene optimista, pero ha adoptado una postura más cautelosa, reduciendo la probabilidad de un recorte en el Euribor en junio del 90% al 75%, y las expectativas de recortes para 2024 han disminuido también de 1.5 puntos porcentuales a 0.75 puntos porcentuales.

"Este comportamiento se debe a algunos factores externos. Primero, las tensiones geopolíticas en Oriente Medio, particularmente el posible conflicto entre Israel e Irán, podrían impactar significativamente en el mercado financiero. Además, la situación de la inflación y las tasas de interés en Estados Unidos, que han superado las expectativas, muestran una economía más robusta de lo anticipado. Estos elementos podrían influir en las decisiones de política monetaria en Europa, donde el BCE sigue de cerca la evolución de los precios y su aproximación al objetivo ideal del 2%. Con la inflación en Europa disminuyendo más rápido de lo esperado, el BCE parece buscar una postura independiente frente a la Fed con la determinación de seguir un camino autónomo, concentrándose en las dinámicas internas de la Eurozona, pero permaneciendo atento a los desafíos globales", explica.