DWS y Lombard Odier ven atractivos los bonos japoneses

Miguel Ángel Valero

Los rendimientos de los bonos del gobierno japonés (JGB) han aumentado considerablemente desde principios de año. La tendencia alcista, en particular, de los vencimientos ultralargos -a menudo superior a 25 años- ha alimentado la preocupación de los inversores, que temen que ésta pueda ser la primera señal de una turbulencia más amplia en el mercado global de bonos gubernamentales. A finales de mayo, los vencimientos a 30 años alcanzaron un máximo ligeramente inferior al 3,20%, 90 puntos básicos (pb) por encima de su nivel de fin de año, antes de recuperarse.

La caída de los JGB, y el consiguiente aumento pronunciado de sus rendimientos, ha conmocionado a los mercados, ya que los bonos japoneses se han situado durante mucho tiempo entre los segmentos más estables de esta clase de activos.

Una razón para ello es que el Banco de Japón (BoJ) ha sido durante mucho tiempo el mayor tenedor de bonos. Desde la década de 1990, Japón experimentó un ciclo deflacionario, conocido como las "décadas perdidas". Las compras de bonos por parte del Banco de Japón redujeron el rendimiento de los JGB y permitieron al gobierno asumir más deuda y, en consecuencia, invertir más. Esto formó parte de la estrategia del Banco de Japón para estimular la economía nacional. Sin embargo, ahora que Japón parece haber dejado atrás la deflación, el Banco de Japón se centra en reducir gradualmente sus tenencias. Los bonos del gobierno japonés han reaccionado a esta evolución en todo el espectro de vencimientos.

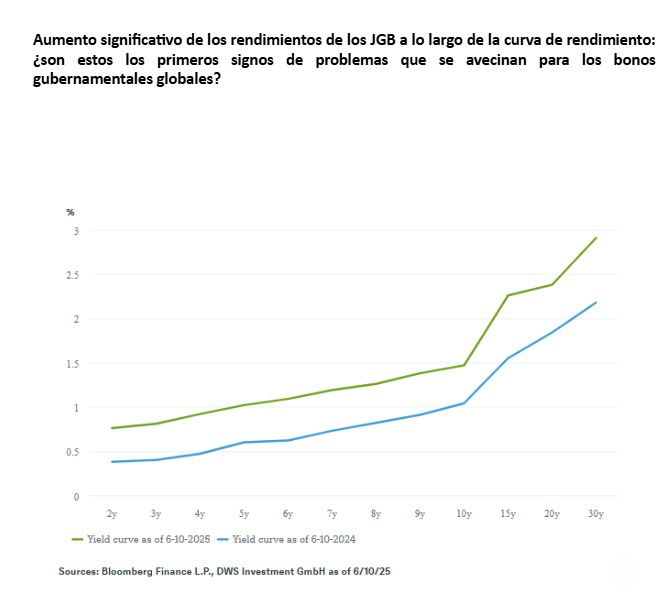

Como se puede observar en el gráfico elaborado por DWS, los rendimientos de todos los vencimientos están muy por encima de los observados hace un año, siendo el aumento de los rendimientos más pronunciado en los bonos a muy largo plazo. Si bien los bonos del Tesoro Japonés (JGB) a 30 años ofrecen un rendimiento casi 73 puntos básicos superior, el aumento de rendimiento para los vencimientos a diez años es de tan solo unos 43 puntos básicos. Los valores con vencimientos ultralargos suelen ser los más sensibles a los cambios en el entorno económico fundamental (o estructural).La preocupación de los inversores ha aumentado en las últimas semanas. Las aseguradoras japonesas y otros inversores institucionales suelen estar interesados en invertir en bonos con vencimientos ultralargos, pero las últimas subastas han quedado muy por debajo de las expectativas. La preocupación por el aumento de la volatilidad debido a la guerra comercial desatada por la administración Trump, sumada a la incertidumbre en torno a la futura política monetaria del Banco de Japón, ha afectado la confianza de los inversores. Aumento significativo de los rendimientos de los JGB a lo largo de la curva de rendimiento: ¿son éstos los primeros signos de problemas que se avecinan para los bonos gubernamentales globales?

Prevemos que la política monetaria japonesa, en particular, seguirá influyendo en los rendimientos de los JGB en los próximos meses. "En nuestra opinión, es probable que subidas de tipos de interés superiores a las que el mercado actualmente prevé provoquen aumentos continuos en los rendimientos de los bonos del Tesoro Japonés", explica Stephan Matthaei, gestor de cartera de DWS responsable de estos bonos.

Sin embargo, aunque los rendimientos de los JGB ya han aumentado significativamente a lo largo de la curva y es probable que sigan haciéndolo, "creemos que esto no debe sobreinterpretarse. Muchas de las razones del aumento son internas y, mientras el movimiento se mantenga ordenado —especialmente desde la perspectiva del Banco de Japón—, podría interpretarse como una convergencia hacia la realidad fundamental, más que como una señal de alerta para el segmento global de bonos gubernamentales".

Lombard Odier: el ruido político no debe nublar unos fundamentos sólidos

Por su parte, Homin Lee, Senior Macro Strategist, Edmund Ng, Senior Equity Strategist, y Sami Pepin, Fixed Income Strategist de Lombard Odier, creen que "el ruido político de Japón no debería nublar unos fundamentos sólidos".

Los analistas predicen que la coalición gobernante, liderada por Ishiba, perderá escaños en la Cámara de Consejeros, y luego recibirá presiones para dimitir. Si lo hace, la carrera por el liderazgo de Japón estaría completamente abierta con desafíos tanto dentro como fuera del gobernante Partido Liberal Democrático (PLD). La perspectiva podría volverse aún menos clara si Ishiba convoca elecciones anticipadas para la Cámara Baja, convirtiendo la fecha en una votación para ambas cámaras parlamentarias.

A los inversores les preocupa que las elecciones puedan poner en peligro la disciplina fiscal de Japón. El primer ministro ha mantenido la cautelosa orientación presupuestaria de mediano plazo del gobierno, a pesar de su creciente aislamiento político. Las reducciones del gobierno a los apoyos relacionados con la pandemia y su relativa disciplina en el gasto han reducido los déficits fiscales. Pero esto podría revertirse con el nuevo estímulo propuesto por los partidos de oposición.

Los rivales de Ishiba han intentado capitalizar el creciente descontento público por el aumento del costo de vida. Las implicaciones para relajar la disciplina fiscal serían significativas. La eliminación completa de un impuesto al consumo del 8% en alimentos, favorecida por el Partido Constitucional Democrático (CDP) de centroizquierda y por una de las adversarias de Ishiba en el PLD, Takaichi Sanae, reduciría los ingresos anuales en aproximadamente 4 billones de yenes (28.000 millones$). El CDP propone actualmente una suspensión de dos años del IVA en alimentos, además de eliminar el impuesto sobre la gasolina y otorgar pagos únicos en efectivo de 20,000 yenes por persona.

Mientras tanto, Tamaki Yuichiro, del Partido Democrático para el Pueblo (DPP) de centroderecha, se centra en aumentar el umbral de exención del impuesto sobre la renta por primera vez desde 1995. Esto beneficiaría a los trabajadores de bajos ingresos que enfrentan mayores cargas fiscales a medida que aumentan sus salarios, pero reduciría los ingresos del gobierno japonés en hasta 8 billones de yenes anuales. El DPP también propone implementar una reducción general del impuesto al consumo al 5%. En conjunto, estas propuestas desmontarían gran parte de la expansión de la base tributaria realizada por el exprimer ministro Shinzo Abe y debilitarían otras prioridades estratégicas, incluido un mayor gasto en defensa.

La coalición gobernante enfrenta presiones por estas propuestas fiscales debido a la amplia reacción en contra del aumento de precios de productos básicos esenciales, como el arroz, y parece estar adoptando algunas promesas populistas, incluida una entrega única de efectivo. Sin embargo, el gabinete de Ishiba sigue guiando hacia un presupuesto más conservador, sin recortes permanentes en el impuesto al consumo ni un aumento significativo en los niveles mínimos imponibles anuales.

La perspectiva de mayores déficits presupuestarios bajo un posible nuevo gabinete explica la inquietud de los inversores en los mercados de bonos gubernamentales de Japón. Los inversores en JGB también han tenido que lidiar con la reducción del balance del Banco de Japón, la normalización de la política monetaria y los cambios relacionados con la regulación que afectan la demanda de bonos de mayor plazo. Como resultado, los rendimientos de los JGB se han reajustado considerablemente en 2025, especialmente en los vencimientos más largos. El rendimiento a 10 años se sitúa en el 1,46%, mientras que la nota a 30 años ha subido a casi el 2,9%, reflejando la demanda de los inversores por una mayor compensación para mantener vencimientos largos en un entorno de incertidumbre fiscal y volatilidad global en los bonos.

"Sin embargo, en nuestra opinión, la inestabilidad política podría no perturbar el mercado financiero de Japón tanto como temen los inversores", precisan los expertos de Lombard Odier. Primero, la coalición gobernante aún podría defender su mayoría en la Cámara Alta, manteniendo así su orientación fiscal conservadora actual. Segundo, un entorno que obligue al primer ministro a dimitir podría ser demasiado caótico para permitir un acuerdo sobre un nuevo paquete de estímulos. Tercero, cualquier presupuesto suplementario que sirva como punto intermedio entre las propuestas en competencia podría tener un impacto modesto en la deuda, mientras que sería ligeramente favorable para el crecimiento a corto plazo.

Además, la política del BoJ probablemente estabilizará los JGB. Aunque la actividad económica y la inflación han demostrado ser razonablemente resilientes a pesar de las políticas comerciales disruptivas de EEUU, la falta de un acuerdo comercial con éste y las consiguientes incertidumbres industriales evitarán que el BoJ adopte un tono más restrictivo en los próximos meses.

Los mercados están valorando actualmente una posible subida adicional de tipos del BoJ para fin de año. En contraste, "nuestro escenario base sugiere que el BoJ mantendrá su tasa de referencia en 0,5% hasta finales de año y solo reanudará aumentos graduales de tasas en el primer trimestre de 2026, a medida que disminuya la presión sobre la inflación en los servicios y se estabilicen las recientes turbulencias en las tasas". Dicho esto, mejores datos económicos y un acuerdo comercial con EEUU podrían adelantar otra subida de tipos para finales de 2025.

En cuanto a la intervención en el mercado de JGB, el BoJ adoptará un enfoque práctico si persisten las volatilidades, alineando sus compras con las emisiones de bonos del Ministerio de Finanzas. La debilidad del dólar estadounidense en los últimos meses también facilita que el banco central de Japón considere inyecciones temporales de liquidez en el sistema.

"Aunque vemos potencial para una volatilidad continua en las tasas, especialmente en torno a la dinámica del mercado cambiario y el reajuste global de los activos de riesgo, los niveles actuales de rendimiento son cada vez más atractivos para los inversores a largo plazo. En particular, los compradores extranjeros que buscan ingresos cubiertos en dólares estadounidenses, mientras que las entradas de inversores japoneses podrían ayudar a estabilizar la demanda de bonos de mayor plazo", apuntan.

Con las expectativas del mercado sobre el tipo de interés terminal de Japón acercándose a un pico, estamos alcanzando el límite superior del reajuste de rendimientos: una vez que se haya valorado completamente una subida, "vemos aún más margen para extender nuestra preferencia por vencimientos".

"Con los bonos de corto plazo ahora razonablemente valorados y las valoraciones de los bonos de largo plazo pareciendo algo extendidas, preferimos los JGB, en particular los de 5 años, y estamos listos para aumentar nuestra exposición en caso de nuevos picos en los rendimientos", destacan los analistas de Lombard Odier.

Para muchos inversores internacionales, el mercado de valores de Japón parece estar afectado por incertidumbre macroeconómica y volatilidad. En los últimos meses, los escépticos podrían señalar la pérdida de la mayoría parlamentaria del PLD, el giro en la política monetaria del BoJ, una economía objetivo de aranceles estadounidenses y una moneda altamente volátil.

Sin embargo, las reformas en el mercado de valores japonés han ganado fuerza, independientemente de las noticias macroeconómicas nacionales o internacionales, apoyadas por una serie de cambios: la Bolsa de Tokio ha elevado el umbral de liquidez para que las empresas permanezcan listadas, y las nuevas directrices de adquisiciones y la disolución de participaciones accionariales políticas por parte de instituciones financieras han impulsado las recompras de acciones.

Estas medidas deberían mejorar la eficiencia del capital y el retorno sobre el patrimonio para los inversores. También mejoran la gobernanza corporativa y aumentan la influencia de los accionistas. Por lo tanto, "vemos potencial para que los inversores extranjeros regresen al mercado japonés en los próximos años, a medida que el país pase de ser un mercado satélite a un núcleo en las asignaciones de carteras globales".

Además, las acciones corporativas refuerzan nuestra confianza en la continuidad de las reformas. Existe un cambio en las empresas japonesas, de simplemente cumplir objetivos a priorizar el valor para los accionistas y maximizar la capitalización de mercado. Como resultado, "vemos una creciente conciencia entre las empresas japonesas sobre la importancia del valor para los accionistas y la asignación de capital", subrayan. Los acuerdos corporativos recientes destacan el progreso de las reformas en Japón y subrayan el valor que aún queda por desbloquear. Históricamente considerados un tabú, las adquisiciones no solicitadas son cada vez más frecuentes, subrayando la disposición de los inversores japoneses a financiar acuerdos y utilizar el exceso de capital en los balances.

Con el par de divisas dólar estadounidense-yen japonés sobrevalorado y con la Reserva Federal probablemente recortando tipos gradualmente, "asumimos que el USDJPY disminuirá en los próximos 12 meses. Neutralizamos nuestra preferencia por posiciones largas en yenes a principios de mayo, y el par ha estado en un rango amplio de 143 a 148 desde entonces. Esperamos que esta tendencia continúe hasta que la Fed comience a reducir las tasas de interés, lo que debería llevar a niveles más bajos".