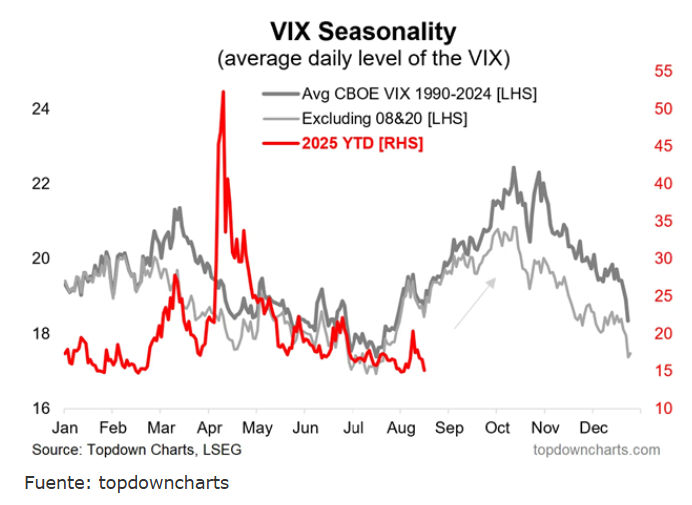

El índice del miedo anuncia un otoño 'caliente' para las Bolsas

Miguel Ángel Valero

El VIX, también conocido como 'índice del miedo', mide la volatilidad esperada en el mercado, calculado a partir de las opciones del S&P 500. Se utiliza para detectar momentos de nerviosismo o calma extrema en los mercados y es clave para los traders que buscan anticiparse a grandes movimientos.

Creado por el CBOE (Chicago Board Options Exchange) en 1993, el VIX refleja la expectativa de volatilidad a 30 días vista basada en opciones del S&P 500. Es un barómetro del miedo o la confianza en Wall Street y una referencia mundial en el análisis de sentimiento de mercado.

El VIX mide la volatilidad esperada y mantiene una relación inversa con el S&P 500: cuando el VIX sube, suele indicar caídas en el índice; cuando baja, refleja mercados en recuperación o tranquilidad.

Se conoce como 'índice del miedo' porque tiende a subir cuando los inversores están preocupados, inquietos o en pánico, y suele caer en períodos de calma y optimismo. Cuando el VIX está alto, indica mayor incertidumbre y potenciales caídas en las Bolsas. Cuando está bajo, refleja complacencia o confianza generalizada.

El analista Pablo Gil subraya en The Trader que el gráfico del VIX, que mide la volatilidad implícita del S&P 500, tiende a repuntar con fuerza en otoño. Aunque 2025 ha estado más tranquilo tras el pico de abril provocado por el anuncio de la guerra comercial, la estacionalidad indica que "podríamos ver más nervios en las próximas semanas". Un VIX bajo reflejo calma en el mercado, mientras que un índice alto anticipa o acompaña caídas bursátiles. Y si la historia sirve de guía, los próximos meses son terreno fértil para sustos. Entre agosto y octubre, la Bolsa suele atravesar uno de sus tramos más complicados del año.

A esto se suma la temporada de resultados. Este trimestre, el 63% de las empresas del S&P 500 superaron las estimaciones de beneficios por más de una desviación estándar, aunque parte de esto se explica porque muchas rebajan el listón para luego “sorprender positivamente”.

El problema es para quienes fallan: el castigo en Bolsa es especialmente duro, porque en un contexto en el que la mayoría bate expectativas, quedar por debajo manda una señal muy negativa. El gran foco sigue en el sector tecnológico, donde las ganancias han crecido de forma casi vertical frente a un resto del mercado mucho más plano. "La pregunta es si esta diferencia es sostenible… o si el otoño traerá una corrección que iguale las fuerzas", advierte este experto.

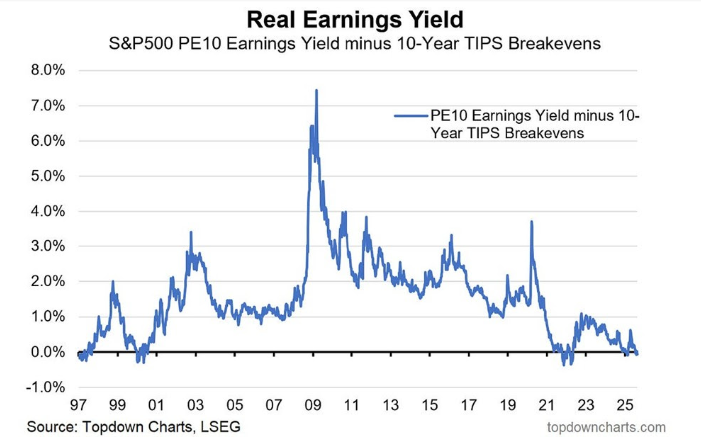

S&P 500: rentabilidad real en mínimos históricos

"Cuando hablamos de la rentabilidad del S&P 500 no nos referimos a cuánto sube o baja su cotización, sino al 'earnings yield', los beneficios que generan las empresas con relación al precio al que cotizan. Es la inversa del PER: si el PER sube, la rentabilidad baja, y viceversa", explica Pablo Gil en The Trader.

El gráfico mide esa rentabilidad ajustada por el CAPE (Cyclically Adjusted Price Earnings), un PER corregido por los beneficios medios de los últimos 10 años para suavizar los ciclos. Además, se descuenta la inflación implícita en los bonos del Tesoro (TIPS), para obtener la rentabilidad real.

El resultado es claro: hoy esa rentabilidad real está en mínimos históricos, en niveles similares a los de 1997 (antes de la crisis asiática), el año 2000 (burbuja puntocom) o 2021 (pico de la burbuja de estímulos). Momentos que precedieron fuertes episodios de volatilidad en los mercados.

"La gran pregunta es si esta vez será diferente, o si estamos ante un nuevo aviso de que el S&P 500 cotiza demasiado caro en términos reales frente a la rentabilidad de los bonos", concluye.