Aumentan 10,1 puntos las empresas que suben ventas, y 4 las que crean empleo

Miguel Ángel Valero

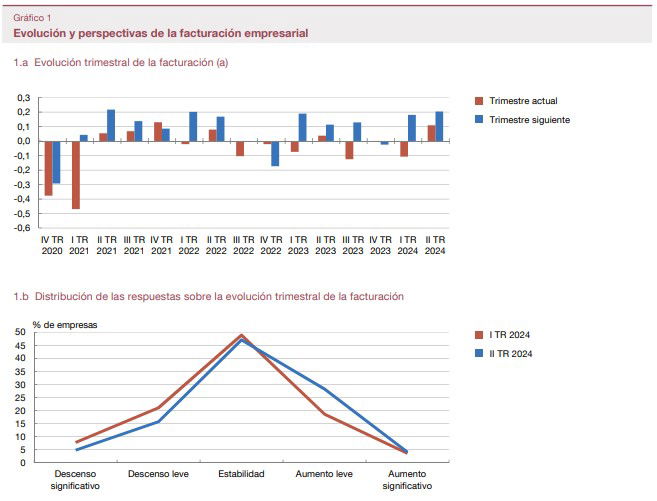

La Encuesta a las empresas españolas sobre la evolución de su actividad: segundo trimestre de 2024, analizada por Alejandro Fernández Cerezo y Mario Izquierdo, del departamento de Análisis de la Situación Económica del Banco de España, muestra una mayor proporción de empresas que declaran haber registrado un incremento de su facturación en este trimestre. El porcentaje de empresas cuyas ventas han aumentado en este período es del 32,3%, 10,1 puntos más que en el trimestre anterior y cerca del 35,1% alcanzado en el cuarto trimestre de 2021, cuando este porcentaje mostró su máximo desde que se lanzó la Encuesta, a finales de 2020.

El porcentaje de las empresas que perciben descensos en su facturación ha bajado al 20,6%, 8,3 pp menos que hace tres meses. Las perspectivas para el tercer trimestre del año se mantienen positivas y apuntan a una continuación en el avance de la facturación empresarial. Por ramas de actividad, la evolución de la facturación empresarial mantiene una marcada heterogeneidad. Entre los sectores que perciben mayores aumentos de las ventas en este trimestre, destacan la hostelería y las actividades administrativas. Por el contrario, la agricultura y el comercio, que encadenan nueve y diez trimestres consecutivos de retrocesos, respectivamente, continúan exhibiendo un comportamiento desfavorable.

En términos de empleo, las empresas encuestadas también declaran avances, tras dos trimestres de caídas. La proporción de sociedades que indican que ha aumentado su nivel de empleo es del 18,5%, 4 puntos más que en el trimestre anterior. Además, para el tercer trimestre de 2024, las perspectivas son optimistas y apuntan a un mayor avance de la ocupación. En línea con el patrón sectorial observado en la facturación, cabe destacar la mejora experimentada por el empleo en los servicios de hostelería y actividades profesionales y administrativas, en contraste con los retrocesos observados en la agricultura y los servicios inmobiliarios. En el caso del sector agrícola, el indicador de empleo acumula nueve trimestres consecutivos de descensos, en consonancia con los descensos declarados en la facturación.

También se detecta una evolución más positiva de la actividad inversora en el segundo trimestre, tras dos trimestres consecutivos de caídas. De esta forma, un 18% de las empresas aumentaron su inversión en el segundo trimestre, 3 puntos más que en el trimestre anterior. Existe una elevada heterogeneidad de las decisiones de inversión tanto por componentes como por tamaño empresarial. Por un lado, las empresas declaran caídas de la inversión en terrenos y edificaciones en los últimos 12 meses y anticipan que esta debilidad continuará en el próximo año, en contraste con el mayor dinamismo que se observa en las partidas de bienes de equipo y de activos intangibles. Por otro lado, la inversión retrocede en las empresas más pequeñas, mientras que viene mostrando un comportamiento más dinámico en las empresas de mayor tamaño. Por ramas productivas, la industria y el transporte registran los mayores avances de la inversión tanto en el último año como en cuanto a las perspectivas para los próximos meses, frente a la atonía que se observa en la agricultura y la construcción.

En relación con la evolución de los costes de los consumos intermedios, los resultados de la Encuesta del Banco de España sugieren un descenso de las presiones inflacionistas en el segundo trimestre del año. El indicador que mide la evolución de los costes de las empresas se ha reducido respecto al esperado hace tres meses. Así, la proporción de empresas que dicen haber experimentado un incremento adicional de los precios de sus consumos intermedios en el segundo trimestre del año ha descendido 14,3 puntos, hasta el 47,2%. De cara al tercer trimestre, las empresa anticipan unas presiones de costes similares a las del trimestre corriente.

En cuanto a la variación de los precios de venta, también se observa una moderación del correspondiente indicador. Un 25,1% de las empresas declaran haber subido sus precios en este trimestre, 11,5 puntos menos que en el anterior. Las perspectivas para el tercer trimestre apuntan a un ligero repunte de las subidas de los precios. En general, en los sectores en los que se prevé un mayor dinamismo de la facturación en el próximo trimestre también se observan mayores expectativas de subidas de los precios de venta. Así, casi un 45% de las empresas de la hostelería esperan subir sus precios de venta en el próximo trimestre, mientras que este porcentaje se reduce al 17% en los servicios inmobiliarios.

Cuando se pregunta a las empresas por sus perspectivas a un año vista, responden que descenderán las presiones inflacionistas. El 60,4% de las sociedades esperan que, dentro de un año, sus costes sean superiores a los actuales, 9,3 puntos menos que en el trimestre anterior. Además, esta moderación de las expectativas de subidas de costes, al igual que ocurre con la evolución prevista de los precios de venta, es algo más acusada en el sector servicios, que viene mostrando mayores presiones inflacionistas que las empresas de la industria en los últimos dos años.

En el caso de los costes laborales, también se observa una atenuación de las presiones alcistas a un año vista, tanto en la industria como en los servicios. Así, en el conjunto de la economía, el 68% de las empresas prevén, en la actualidad, que se producirán crecimientos de los costes laborales, unos 7 puntos menos que en el primer trimestre de 2024, siendo estas cifras del 69% y el 66%, respectivamente, en las ramas industriales y de servicios.

En cuanto a los condicionantes de la actividad en este trimestre, los resultados muestran un descenso de la incidencia de los factores limitantes, aunque algunos factores de oferta, como las dificultades asociadas a la disponibilidad de mano de obra y al coste de los inputs energéticos, se mantienen en niveles elevados. El porcentaje de empresas que perciben problemas de disponibilidad de mano de obra alcanza el 41,1%, apenas 2 puntos menos que hace tres meses, proporción que supera, por primera vez en la serie, al impacto del incremento de los costes energéticos.

Por sectores de actividad, los problemas continúan, siendo especialmente marcados en la hostelería, la agricultura y la construcción, donde más del 50% de las empresas declaran que se están viendo afectadas. Esta heterogeneidad sectorial es importante para comprender las diferencias en las expectativas de costes laborales a medio plazo, ya que las ramas en las que se observa una mayor incidencia de estos problemas de mano de obra tienden a coincidir con las que anticipan mayores incrementos de sus costes laborales.

En cuanto al aumento del coste de los «inputs» energéticos, este factor continúa afectando negativamente al 40% de las compañías encuestadas, 13 puntos menos que hace tres meses. Por su parte, la incidencia negativa de las dificultades para recibir suministros de los proveedores habituales se ha reducido notablemente en el segundo trimestre. Este elemento es mencionado como un factor adverso por solo el 8% de las empresas, lo que supone el mínimo desde el lanzamiento de la Encuesta.

También se observa, por segundo trimestre consecutivo, una reducción en la incidencia de la incertidumbre sobre la política económica. No obstante, el porcentaje de compañías afectadas negativamente asciende hasta el 49%; por tanto, se mantiene como el principal factor condicionante de la actividad. La incidencia de este factor es bastante generalizada por ramas de actividad, y son las ramas de agricultura, industria y comercio las que señalan una mayor afectación (62%, 58% y 54%, respectivamente), en contraste con el menor porcentaje de compañías afectadas en los servicios de información y comunicación (36%).

En el caso de los desarrollos de la demanda, en el segundo trimestre se ha registrado una nueva caída de la incidencia de la escasez de demanda como factor limitativo de la facturación. solo un 14% de las compañías declaran que esta circunstancia está afectando negativamente a su actividad, lo que supone el mínimo de la serie, si bien este porcentaje se eleva hasta el 20% en el sector industrial.

Los factores financieros siguen mostrando una incidencia limitada en este trimestre. En el conjunto de la muestra, un 18% de las empresas manifiestan un impacto negativo derivado de problemas de acceso a la financiación, 1 punto menos que hace tres meses, pero 8 más que antes del actual ciclo de subidas de tipos de interés iniciado por el BCE en julio de 2022. Por su parte, un 32% de las empresas han visto incrementados sus gastos financieros, 3 puntos menos que hace tres meses, aunque persisten las diferencias por ramas. Así, estas condiciones financieras restrictivas están incidiendo de manera más intensa en la agricultura y el transporte (sectores en los que más del 40% de las empresas declaran un impacto negativo derivado del incremento de sus gastos financieros), mientras que las compañías de las ramas de información y comunicación y de actividades profesionales y administrativas indican un menor impacto.

El gobernador del Banco de España se despide tras "seis intensos años"

Pablo Hernández de Cos aprovecha el blog del Banco de España para despedirse tras "seis intensos años". Recuerda que los objetivos del Banco de España son la estabilidad de precios y la estabilidad financiera, pero también "contribuir con nuestro análisis de la economía española e internacional a una mejor formulación de las políticas económicas".

"El Banco de España es una institución sólida. Esta solidez se fundamenta en unos arraigados valores institucionales y en una plantilla con alta competencia profesional y dedicación al servicio público. De entre los valores, me gustaría mencionar dos pilares principales: el rigor analítico y la independencia", asegura, al tiempo que precisa que "en una institución grande y compleja, la planificación estratégica es fundamental para facilitar la respuesta a estos grandes desafíos".

"De cara al futuro, la flexibilidad y capacidad de adaptación van a seguir siendo esenciales. En este sentido, será necesario seguir avanzando en estas dimensiones. Es el modo de garantizar una respuesta transversal, integral y ágil a los múltiples retos a los que el Banco de España se enfrentará en los próximos años", advierte.

"Ha sido un privilegio ser gobernador del Banco de España y liderar un equipo humano tan cualificado y comprometido con los objetivos de la institución que, en último término, pretenden contribuir a la mejora del bienestar de nuestra ciudadanía. Mis últimas palabras son de agradecimiento a todos ellos, con la seguridad de que mantendrán el mismo compromiso de servicio público en la nueva etapa que ahora se abre", concluye Pablo Hernández de Cos.