El asalto a la Fed repercute en los mercados

Miguel Ángel Valero

La Reserva Federal cumplió con las expectativas al recortar los tipos oficiales en 25 puntos básicos (pb), situándolos en la banda del 4% al 4,25%. Además, dejó entrever nuevas bajadas en los próximos meses, con el 'dot plot' anticipando dos recortes adicionales para 2025. No obstante, en su intento por ganar tiempo para evaluar la evolución de la economía, Jerome Powell equilibró el tono acomodaticio con unas proyecciones más optimistas: espera que en 2026 la economía crezca a pleno potencial y que la tasa de desempleo para final del año que viene sea inferior a la estimada en junio. Durante la rueda de prensa, Powell adoptó un mensaje prudente, señalando que la debilidad del mercado laboral ha incrementado los riesgos en ese frente, lo que justifica el inicio de este nuevo ciclo de recortes.

Profundizando en las expectativas de tipos del Comité, aunque la mediana refleja un recorte adicional respecto a junio, la dispersión para 2025 es significativa. Un miembro –probablemente Stephen Miran– contempla una reducción de hasta 125 pb, mientras que otro considera innecesarias más bajadas. Para 2026, el panorama es aún más incierto, dada la elevada incertidumbre económica, especialmente por el impacto de los aranceles, tanto en la inflación como en el crecimiento.

Powell vuelve así a enfrentarse a un delicado ejercicio de equilibrio –parecido al de 2019, interrumpido por la pandemia, y al del año pasado–: por un lado, un mercado laboral que muestra signos de debilidad; por otro, una inflación lejos del objetivo del +2% y alejándose. Desde Jackson Hole, el Comité ha otorgado mayor peso a los riesgos laborales en sus decisiones sobre tipos. Sin embargo, como buen funambulista, Powell compensa la decisión de recorte de tipos con unas previsiones económicas al alza y una comunicación cautelosa sobre la futura senda de tipos.

Mientras, se acelera el deterioro del sector inmobiliario en EEUU. Las viviendas iniciadas cayeron en agosto con fuerza al retroceder un 8,5% mensual frente al avance del 3,4% anterior y bajaron hasta niveles de 1,3 millones de unidades anualizadas. El indicador adelantado del sector que son los permisos de construcción cayó un 3,7% en agosto, bajando también hasta 1,3 millones de unidades anualizadas. El incremento de los inventarios y unos tipos hipotecarios elevados siguen pesando en el ánimo de los constructores, siendo que la oferta de viviendas unifamiliares en venta se mantiene en máximos desde 2007 y con ello se frena la construcción.

The Trader: entre la coerción externa y la fractura interna

En 2020, Donald Trump y Narendra Modi escenificaban una amistad sin fisuras. El estadio de Gujarat se llenó con más de 100.000 personas para dar la bienvenida al entonces presidente de EEUU, que definió a India como “una de las naciones más asombrosas del mundo”. Cinco años después, la relación atraviesa su peor momento.

Trump ha impuesto un arancel del 50% a los productos indios como castigo por las compras de petróleo ruso, al tiempo que acusaba a Modi de no reconocer su papel en un supuesto alto el fuego con Pakistán. La medida dinamita más de una década de esfuerzos de Washington (tanto de republicanos como de demócratas) por acercar a India como contrapeso estratégico frente a China.

La paradoja es evidente: con esta política, Trump adopta las mismas prácticas de coerción económica que EEUU lleva años criticando en Pekín. Durante dos décadas, China ha recurrido a estas tácticas para presionar a terceros países: cortar exportaciones de tierras raras a Japón en plena disputa territorial, boicotear productos surcoreanos tras el despliegue de un sistema antimisiles, vetar importaciones australianas después de que Canberra pidiera investigar el origen de la Covid-19 o reducir la compra de salmón noruego cuando Oslo entregó el Nobel de la Paz a un disidente chino.

Trump, con su lista de aranceles punitivos a países tan diversos como Brasil, Tailandia, Canadá o ahora India, está consolidando la idea de que la coerción económica es un instrumento legítimo de política exterior. Y eso le concede a Xi Jinping un triunfo moral: si EEUU hace lo mismo que China, ¿qué autoridad tiene para criticarlo?

Para India, este giro supone revivir viejos fantasmas. Desde Nixon en 1971, pasando por episodios de desconfianza durante la Guerra Fría, Nueva Delhi ha aprendido que no puede fiarse plenamente de Washington. Modi, que en febrero de este año aún hablaba de fortalecer la cooperación tecnológica y militar con EEUU, ahora se ve forzado a reconsiderar su estrategia. El nacionalismo interno, la autosuficiencia y el acercamiento a China vuelven a ganar terreno.

Pero el problema para EEUU no está solo en su frente exterior. Internamente, el país atraviesa una fase oscura de violencia política que amenaza con erosionar su autoridad moral en el mundo. El asesinato del activista ultraconservador Charlie Kirk se suma a una cadena de atentados, asesinatos y tentativas de magnicidio (incluidos dos intentos contra Trump) que han convertido la violencia política en un fenómeno cotidiano. Según el FBI, los incidentes de terrorismo doméstico se han disparado un 357% en la última década.

Investigadores como Robert Pape advierten que EEUU ha entrado en “la era del populismo violento”, donde no son milicias marginales las que actúan, sino ciudadanos comunes, convencidos de que la violencia es una opción legítima. Ese caldo de cultivo, amplificado por las redes sociales y por la retórica incendiaria de algunos líderes, convierte cada crisis en un riesgo de estallido mayor. La viuda de Kirk lo resumió en una frase inquietante: “No tienen ni idea del fuego que han encendido”.

Lo que Trump presenta como un movimiento táctico para presionar a Putin y, de paso, aspirar a un Nobel de la Paz, puede terminar debilitando la posición global de EEUU y entregando a China una victoria geopolítica duradera. Pero más grave aún es que el país que aspira a liderar el mundo libre se encuentra roto por dentro, atrapado en un populismo cada vez más violento que socava sus instituciones. En ese doble frente (fuera y dentro) es donde se juega el verdadero futuro de la hegemonía americana.

Crédito y Caución: EEUU será el principal perjudicado por los aranceles

Por su parte, la economía norteamericana se enfrenta a la caída más significativa en las previsiones de crecimiento, alcanzando el 0,5% para 2025 y el 0,7% para 2026, siendo uno de los principales perjudicados de su propia política económica y comercial. Según el estudio de la aseguradora Crédito y Caución, el PIB de EEUU sufrirá un ligero repunte del 1,5% este año y del 1,8% en 2026.

Su errática política económica y comercial está provocando volatilidad financiera, una menor confianza en las instituciones estadounidenses y unas perspectivas pesimistas sobre la evolución del comercio mundial. En este contexto, las empresas y los hogares se muestren muy reacios a gastar, lo que tiene un efecto negativo en la inversión y el consumo, especialmente en bienes duraderos y servicios como los que prestan los hoteles y restaurantes.

Diaphanum: tipos dovish pero macro hawkish

Carlos del Campo, del equipo de inversiones de Diaphanum, señala que nueve meses después del último ajuste, la Reserva Federal retomó el proceso de recortes iniciado en septiembre de 2024, reduciendo los tipos de interés en 25 pb, hasta el 4,25%. Este giro hacia una política menos restrictiva se debe, en parte, a una desaceleración del mercado laboral mayor a la prevista. La revisión a la baja de los datos de creación de empleo en los últimos meses, el repunte de la tasa de desempleo y la caída en el número de vacantes justificarían el movimiento, al tiempo que alivian la presión constante de Trump para acelerar las bajadas de tipos.

En el renovado diagrama de puntos, que refleja la proyección futura de los tipos de interés, se observa un enfoque más dovish por parte del Comité, al contemplar dos recortes adicionales en 2025. No obstante, estas previsiones contrastan con un cuadro macroeconómico que revisa al alza el crecimiento del PIB y a la baja la tasa de desempleo. De hecho, la comparecencia de Powell fue más hawkish de lo esperado al calificar el recorte como un "risk management cut". Así, referencias como el oro, los bonos a largo plazo y el eurodólar cedieron ligeramente.

Creand: ¡Cuánto va a durar la indeoendencia de la Fed?

En algo en lo que son casi infalibles en la Fed es en telegrafiar sus siguientes pasos. Powell ya avisó en Jackson Hole de que se avecinaba el primer recorte del año en la reunión del 17 de septiembre, y solo unos pocos esperaban un recorte de 50 pb, que no parecía justificado. El deterioro del mercado laboral es manifiesto, pero las políticas antiinmigración de la administración han reducido también la oferta de trabajo. Se necesitan crear menos puestos de trabajo para mantener la tasa de desempleo bajo control. Tampoco se observa deterioro en los salarios, por lo que no es de esperar descalabro alguno en la economía, al menos de momento. La inflación, mientras tanto, se mantiene tozuda, lejos del objetivo de la Fed.

Powell pareció dar más peso al riesgo en el mercado laboral, pero dejó claro que la inflación sigue en el retrovisor y que es muy difícil saber qué hacer. Reunión a reunión, pues, aunque los mercados dan por seguro un recorte en cada una de las que quedan en el año.

"Pero la verdadera noticia estuvo en lo que no hubo: votos disidentes. Al margen de Stephen Miran, claro, recién nominado y el primero en compaginar cargos en el Gobierno y en el banco central, algo inaudito que lo deja como poco más que un infiltrado de Trump. Él sí quiso bajar 50 pbs de golpe, y era el único 'punto' nuevo en el dot plot, apostando por recortes masivos este año que no hay que tomarse muy en serio. Pero los dos disidentes de la reunión anterior se conformaron esta vez. Y eso es extremadamente relevante, más teniendo en cuenta que aparecen en las quinielas como posibles sustitutos de Powell el año que viene, y que haberse mantenido ayer alineados con el resto no les suma precisamente puntos. En medio de la incesante campaña de acoso del gobierno a la Fed para conseguir tipos más bajos, cualquier indicio de que se preserva la independencia de juicio del organismo es una muy buena noticia (aunque veremos cuánto dura eso)", apunta David Macià Pérez, director de Inversiones y Estrategia de Mercados de Creand Asset Management en Andorra.

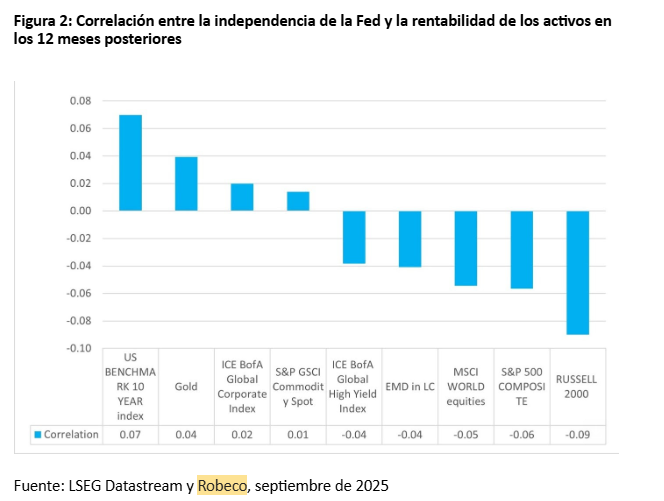

Robeco: los ataques a la indepencia impactan en los mercados

Las amenazas del presidente Trump a la independencia de la Reserva Federal pueden tener implicaciones aún no descontadas para los mercados, avisa el gestor multiactivo de Soluciones de Inversión de Robeco, Peter van der Welle.

Una serie de medidas agresivas, desde la aplicación de extensos aranceles en el Día de la Liberación hasta insultos sin precedentes dirigidos al presidente de la Fed después de que se negara a ceder a la presión para recortar tipos, han afectado a la renta variable y a las TIR (tasas internas de rentabilidad) de los bonos. Los sectores refugio, como el oro, han alcanzado máximos históricos desde que Trump asumió la presidencia en enero.

Sin embargo, los mercados podrían estar subestimando la importancia del actual pulso a la Fed (que lleva desde su creación en 1913 siendo independiente del gobierno de EEUU).

"La independencia de los bancos centrales, sobre todo la Reserva Federal, ha sido durante mucho tiempo el pilar de una política monetaria creíble y de la estabilidad del mercado. La credibilidad de un banco central significa que las expectativas de inflación a medio plazo permanecerán bien estables, con lo que se salvaguardará el poder adquisitivo real en el futuro", argumenta."

"En nuestra publicación Expected Returns de 2023, titulada "Triple juego de poder", observamos que se desarrollaría un juego de poder entre el banco central y la administración de EEUU en los siguientes cinco años, ya que el dominio fiscal ha ido en aumento tras el COVID", añade.

"La tensión entre las autoridades fiscales y monetarias se ha intensificado hace poco: la Fed cada vez recibe más ataques de Trump en las redes sociales, y se ha desatado una batalla legal para despedir a Lisa Cook, miembro de la junta de la Fed, 'por causa justificada'. El resultado de este juego de poder, y su efecto en el grado y la durabilidad de la independencia de la Fed, podrían tener importantes repercusiones en los mercados financieros e incluso traducirse en un cambio de régimen", avisa

Por el momento, el impacto en los mercados del enfrentamiento entre Trump y la Fed sigue reflejando la creencia de que la Fed mantendrá su independencia, pero esta confianza podría ser una mera ilusión, según afirma Van der Welle. "A primera vista, la volatilidad del mercado de bonos se ha comportado notablemente bien, y el interés a 10 años de la deuda pública estadounidense se mantiene 50 pb por debajo de su máximo del 13 de enero", apunta.

"Esto podría indicar que el mercado confía en la resiliencia de la Fed, y que los mecanismos institucionales del banco central contra la presión política están resistiendo. Sin embargo, si examinamos la situación en detalle, se intuye que algo se está gestando. Desde el Día de la Liberación, la correlación entre el bono del Tesoro a 10 años y el oro se ha vuelto negativa. Además, la TIR de los bonos del Tesoro a 2 años ha bajado, mientras que los swaps de inflación a 5 años han subido. Todo esto configura un entorno inusual", explica.

"Además, el inicio de la presidencia de Trump dio paso a un mercado bajista del dólar. La depreciación del dólar en 2025 podría ser un indicio de que el mercado de divisas está recalibrando la probabilidad de que se instaure un régimen de política fiscal. Los análisis muestran que las divisas tienden a depreciarse cuando se descuenta la probabilidad de que se produzca una mayor inflación futura en un entorno de preeminencia fiscal", insiste.

¿Qué significa esto para la asignación de activos? El equipo de Soluciones de Inversión de Robeco ha analizado datos que se remontan a 2004 para ver qué activos se benefician más o menos de los niveles de independencia de los bancos centrales. "Un juego de poder entre la Fed y el presidente Trump no es una mera preocupación teórica, sino que trae consigo una notable dispersión de la rentabilidad para los gestores multiactivo globales. Por ejemplo, aunque la correlación entre los bonos del Tesoro estadounidense y la independencia de la Fed es positiva, la correlación entre los activos de baja calidad (como las acciones del Russell 2000) y los bonos high yield es negativa. Está claro que una Fed independiente no es amiga de los valores de pequeña capitalización", remarca el experto de Robeco.

"Cuando la independencia de los bancos centrales es sólida, la estructura temporal de los tipos de interés tiende a reflejar los fundamentales económicos y unas expectativas de inflación sólidas. La erosión de la independencia podría llevar a los inversores a exigir TIR mayores que compensaran la incertidumbre inflacionista, lo que derivaría en un aumento de la pendiente de las curvas de tipos", recalca.

Un sector refugio tradicional como es el oro se beneficia de cualquier tipo de incertidumbre, mientras que el atractivo de los bonos del Tesoro estadounidense está decayendo. "Cuando los mercados cuestionan la autonomía de los bancos centrales, la volatilidad de las divisas aumenta, lo que a menudo desencadena una fuga de capitales hacia activos alternativos seguros", afirma Van der Welle.

"Aunque la fortaleza institucional de la Fed hace que la fuga de capitales parezca un riesgo lejano, el hecho de que el repunte del oro haya coincidido con un mercado bajista del dólar en lo que va de año indica que el mercado está reevaluando los sectores refugio", advierte.

"Los precios de los activos de riesgo, desde la renta variable estadounidense hasta los bonos high yield globales, dependen en gran medida de las expectativas en torno a la política monetaria. Según nuestros análisis, los activos de menor calidad crediticia, como los de high yield y los de pequeña capitalización, obtienen una mayor rentabilidad en cuando la autonomía de la Fed se ve afectada", explica.

"De los factores de la renta variable, el factor quality ha ido a la zaga de los factores growth, value y momentum en 2025. Estas observaciones se correlacionan con la previsión de que los tipos de interés se mantengan artificialmente bajos ante la indulgencia de la Fed. A su vez, esto puede mitigar la percepción del riesgo, lo que fomentaría la rentabilidad en los segmentos de baja calidad de los mercados financieros que están baratos y han ido a la zaga hasta ahora en este mercado alcista", subraya.

En cuanto al resultado probable del juego de poder entre la Fed y Trump, el equipo Soluciones de Inversión de Robeco contempla tres posibles escenarios, cada uno con una probabilidad idéntica de alrededor de un tercio:

- Escenario 1: Preservación de la independencia. Cabría esperar un aplanamiento de la curva estadounidense, una relativa estabilidad del dólar y un entorno de riesgo más predecible. La correlación entre el oro y los bonos del Tesoro volvería a ser positiva. Se invertiría la rentabilidad superior de los valores de pequeña capitalización.

- Escenario 2: Merma de la independencia. Cabría esperar una mayor pendiente de la curva estadounidense, una continuación del mercado bajista del dólar y un entorno de riesgo menos predecible. La correlación entre el oro y los bonos del Tesoro seguiría siendo negativa, y el oro tendría un mayor potencial alcista. Los valores de pequeña capitalización mantendrían la rentabilidad superior.

- Escenario 3: Preeminencia fiscal en toda regla. La Fed acataría los deseos de Trump como ya lo hizo con el presidente Nixon a principios de la década de 1970. Los riesgos de inflación en EEUU pasarían a ser una preocupación primordial. Aumentaría la demanda de protección frente a la inflación, lo que beneficiaría a los activos reales. El mercado bajista del dólar sería protagonista y beneficiaría a los activos de Europa y los mercados emergentes.

"Los inversores deberían adoptar un enfoque basado en escenarios a la hora de asignar activos. Aunque consideramos que han aumentado las probabilidades de que la independencia de la Fed se vea afectada, todavía no es un hecho", matiza Van der Welle.

Además, tras los decepcionantes datos de empleo no agrícola, el mercado podría obviar el debate sobre la independencia de la Fed en un escenario en el que el mercado laboral estadounidense entrara en crisis y en el que la ausencia de inflación permitiera a la Fed recortar tipos sin que se relacionara con motivaciones políticas.

"La presión constante sobre la Fed afecta a su independencia. Sin embargo, puesto que los mercados subestiman la importancia de las acciones políticas de la Casa Blanca, si el riesgo sigue reflejándose de forma insuficiente en los precios en un contexto en el que la Fed cede a la presión política, las probabilidades de que el mercado bajista entre en fase de euforia aumentarán", advierte.

Aunque los mercados de renta variable parecen no reaccionar por ahora, el retorno de una inflación elevada podría suponer un jarro de agua fría en el mercado alcista más adelante. Los mercados de renta variable podrían seguir favoreciendo la presión sobre la Fed hasta que la inflación real alcance un nivel entre el 3,5 y el 4%, en el que la renta variable suele atravesar dificultades, y la correlación entre renta fija y renta variable se vuelva positiva», concluye Van der Welle.

Ofi Invest : 5 bajadas de tipos hasat 2026

La cuarta mayor gestora de activos de Francia, Ofi Invest, cree que la menor robustez del mercado laboral en USA llevará a la Fed a realizar hasta cinco bajadas de tipos hasta finales de 2026. Los tipos bajarían del 4,50% hasta el 3,25%.

En EEUU, después de un segundo trimestre donde el crecimiento ha mostrado cierta resiliencia, es probable que la economía se expanda por debajo de su potencial hasta finales de año, en la medida que los aranceles han socavado levemente el consumo de los hogares y la inversión empresarial.

Para proteger el consumo, el impacto de los aranceles deberia equilbirarse entre los márgenes (que deberian bajar) y los precios (que deberian subir), para prevenir que la inflación no suba del 3%. Ofi Invest AM estima que entre la mitad y dos tercios de la subida de tarifas se trasladará a los precios.

En todo caso, en 2026 la demanda interna, en particular la inversión empresarial, podría beneficiarse de los incentivos fiscales establecidos en el presupuesto, que ascienden a 920 mil millones de dólares los próximos diez años.

Por otro lado, en el segundo trimestre, las inversiones en inteligencia artificial crecieron más y ayudaron a diluir el mal comportamiento de otros sectores, sobre todo el inmobiliario residencial.

La desaceleración en lo que llevamos de 2025 de los servicios de ocio, muy sensibles al ciclo económico, confirma que es probable que la demanda interna continúe debilitándose en lo que queda de año. Debilidad que se debe sobre todo a la subida de precios a causa de los aranceles, que seguirán en los próximos meses.

El mercado laboral de EEUU no parece muy robusto y activo, según los expertos de Ofi Invest AM. Algunas cifras sugieren que la demanda laboral podría debiitarse, como el dato de crecimiento de los salarios de las personas que cambian de trabajo, más débil que las de los que no lo hacen. Otras cifras sugieren que esto se debe más a la caída de la oferta de empleo por la nueva política migratoria, ya que la tasa de desempleo se mantuvo prácticamente estable.La rapidez e intensidad de las bajadas de tipos de la Fed dependerán de los datos. Así, según Ofi Invest AM, una caída acelerada del mercado laboral aceleraria las bajadas, y de lo contrario, serían graduales

Geoffroy Lenoir, Co-CIO Mutual Funds de Ofi Invest AM, cree que ni los rendimientos de los bonos corporativos, ni las ganancias empresariales, ni los diferenciales, se han visto afectados ni por los aranceles ni por las numerosas declaraciones de Donald Trump. Lo que sí tuvo impacto fue su intención de intereferir en la independencia de la política monetaria de la Fed.

Un aval de los tribunales a la salida de la gobernadora Lisa Cook, designada por Biden, junto al nombramiento del Presidente del CEA (Consejo de Asesores Económicos) Stephen Miran en la Fed, podrían acelerar las bajadas de tipos a corto plazo, facilitando el refinanciamiento de la deuda de Estados Unidos y debilitando al dólar.

En este contexto, el discurso de Jackson Hole del presidente de la Fed fue cauteloso, mencionando los riesgos para el empleo y sugiriendo una bajada de tipos en septiembre. Pero este discurso ha tenido escaso impacto en las expectativas del mercado, que ya ha descontado seis bajadas de tipos de la Fed hasta finales de 2026. Estas bajadas llevarían el tipo de los fondos federales del 4.5% al 3.25%, nivel que Trump considera todavía demasiado alto. Pero son bajadas de tipos que deben ponerse en perspectva, ante la persistencia de la inflación.

En esta fase de revisión, la curva de rendimientos de la deuda pública EEUU se ha empinado, con caídas de los cortos plazos y mantenimiento del Treasury a 10 años por encima del 4,20%. Desde Ofi Invest AM, sin embargo, esperan una caída del T-Note en el medio plazo, y sugieren que cualquier aumento puntual sea aprovechado para alargar la duración de la cartera.

Según Ofi Invest AM, el mercado de Crédito parece caro, pese a los atractivos rendimientos (3 % Investment Grade y 5 % High Yield). Los diferenciales están cerca de los mínimos de 20 años, gracias sobre todo a la abundante liquidez.

Los resultados de las empresas han sido favorables, aunque los diferenciales no reflejan las incertidumbres futuras. Por tanto, la gestora se muestra prudente a la hora de reducir el riesgo de la cartera. En todo caso, los altos retornos de la clase de activo aportan protección a la cartera frente a las caídas en los próximos 12 meses.

- Bonos: Estables en deuda soberana, y en Crédito. Con los mercados de EEUU centrados en el empleo, la Fed y la inflación, el rendimiento del bono a 10 años a cierre de agosto se situó en el 4.22%, el mismo que al principio de julio. El Bund alemán siguió subiendo hasta el rango 2.70%/2.80%. Desde Ofi Invest AM, mantienen su postura respecto a los bonos soberanos, incluyendo un sesgo positivo en los tipos de EEUU. Los mercados de Crédito parecen algo caros. Ofi Invest AM mantiene su visión favorable gracias al carry y a la evolución de los tipos de interés, pero espera que los diferenciales se normalicen antes de subir la exposición al activo. La gestora sugiere un enfoque conservador, reduciendo el riesgo en la cartera.

- La gestora francesa se muestra neutral en renta variable. Pese a la subida de rendimientos en el tramo largo de la curva, sobre todo en Europa, los mercados de renta variable siguieron subiendo, más en EEUU que en Europa. Gracias a la fortaleza de las ganancias corporativas, principalmente aquellas empresas con más o menos relación con la inteligencia artificial. Los mercados están valorando poco o ningún riesgo de prima, y por por ello el potencial alcista es escaso.

- Por geografías, las acciones chinas, que parecen estar en territorio de valoración razonable, podrían continuar al alza. El desenlace de los juegos de poder entre Trump y la Fed, y la inestabilidad política en Francia, que podría extenderse al resto de Europa, serán los factores a tener en cuenta en el corto plazo.

- Ofi Invest AM continúa neutral sobre el tipo EUR/USD, por varios motivos. Los mercados en Europa y USA están anticipando bien la política monetaria. La mayoría de las ganancias del euro, gracias sobre todo al cambio de paradigma fiscal en Alemania, ya están descontadas.El dólar sigue siendo muy presionado por las interferencias de Donald Trump en la Fed.

Dividend Refund

La Reserva Federal ha cumplido con lo esperado por el consenso y ha bajado sus tipos de interés. En este escenario, se abre una oportunidad de ingresos para los inversores en empresas que pagan dividendos, según el equipo de Inteligencia de Negocio de Dividend Refund.

En entornos de tipos bajos, los inversores a menudo buscan estabilidad y flujo de caja predecible. Las empresas que pagan dividendos ofrecen precisamente esto, lo que refuerza su atractivo frente a otras opciones de inversión, como los bonos.Además, los recortes de tipos de la Fed abaratan la financiación y elevan el valor presente de los dividendos futuros, lo que beneficia a las empresas que reparten dividendos.

En este escenario, recomienda una selección de acciones de dividendos, que destacan por el impacto en rentabilidad de la gestión eficiente de la recuperación de la doble imposición.

Cuando una empresa extranjera reparte dividendos a un inversor español, el país de origen aplica un porcentaje de retención sobre el dividendo bruto (suele ser alto, entre el 25% y el 35%).España vuelve a gravar el dividendo recibido (entre el 19% y el 28%, según tramos). Esto genera doble imposición.

España tiene convenios bilaterales con esos países, los Convenios de Doble Imposición (CDI), que limitan la retención en origen a un máximo (normalmente el 15%).El inversor puede reclamar al país de origen la diferencia entre lo retenido y lo permitido por el CDI. Es lo que se denomina recuperación de la doble imposición en dividendos.

Selecciona tres inversiones atractivas por dividendos:

- Deutsche Boerse: El operador bursátil alemán tiene actualmente una rentabilidad por dividendo del 1,43% y pagó un dividendo por acción de 4€ en 2024, frente a los 3,8 de 2023.Tomando la explicación anterior de la recuperación de la doble imposición, en el caso de Deutsche Boerse el incremento de la rentabilidad de este dividendo para un inversor institucional, por ejemplo un fondo de inversión, sería del 0,17% y para un inversor particular del 0,16%, como demuestran las simulaciones de las tablas siguientes.

- Publicis Groupe, multinacional francesa de publicidad y relaciones públicas, tiene un 3,76% de rentabilidad por dividendo. Su valoración es atractiva si tenemos en cuenta que pagó un dividendo de 3,60 euros en 2024, frente a los niveles anteriores de 2023, de 3,40 euros, y 2022, de 2,90 euros. En este caso, la recuperación de la doble imposición incrementaría la rentabilidad de la inversión de este dividendo en un 0,57% para un fondo de inversión y en un 0,54% para un inversor minorista.

- Compagnie Financiere Richemont: Este holding de inversiones suizo, especializado en el negocio de artículos de lujo, cuenta con un balance muy sólido, una estrategia de inversión y ejecución justas, y distribución a los accionistas algo baja, dada la gran cantidad de efectivo en el balance. La recuperación del exceso de doble imposición supondría un incremento del 0,46% de la rentabilidad de este dividendo para un inversor institucional y del 0,43% para un inversor particular, como se muestra en la tabla siguiente.

En conclusión, la rentabilidad por dividendo ha sido históricamente una parte importante de la rentabilidad total obtenida en los mercados y una estrategia defensiva en contextos económicos inciertos. Sin embargo, un aspecto clave puede mermar los beneficios de las inversiones en empresas europeas: la doble imposición.

La reclamación del exceso de la retención internacional de dividendos y cupones es un aspecto clave para maximizar el retorno de las inversiones de gestoras de Instituciones de Inversión Colectiva, Banca Privada y clientes particulares. Los avances tecnológicos y la digitalización de los servicios financieros están simplificando los largos y costosos procesos de reclamación de la doble imposición de dividendos, garantizando la eficiencia y transparencia en la gestión de las devoluciones fiscales y beneficiando así a inversores particulares y a partícipes de fondos de inversión y de pensiones, protegiendo el retorno de sus inversiones.

Payden & Rygel

Jeffrey Cleveland, economista jefe de Payden & Rygel, destaca que, tras reducir la Fed el rango objetivo para el tipo de interés de los fondos federales en 25 pb, lo que supone la primera bajada de tipos de 2025, su presidente explicó que el doble mandato —estabilidad de precios y pleno empleo— se encuentra actualmente "en tensión".

"Pero, ¿se trata de una tensión real entre los dos objetivos o de un mensaje poco coherente? Los dos objetivos de la Fed no son contradictorios. Por el contrario, un mercado laboral más débil debería contribuir, con el tiempo, a la desinflación de los servicios, reduciendo los riesgos de un repunte de la inflación. Además, si, como sugiere Powell, el reciente aumento de los precios de los bienes es un factor temporal relacionado con la introducción de nuevos aranceles —y no el resultado de un auge de la demanda que supera a la oferta, como ocurrió en 2021—, cabría esperar un retorno a la normalidad ya en 2026, con una desaceleración de los precios de los bienes", argumenta.

La realidad detrás del mensaje de la 'tensión del doble mandato' es que el presidente de la Fed también actúa como portavoz de las posiciones a menudo divergentes de los 19 miembros del FOMC en materia de crecimiento, inflación y mercado laboral. "En este contexto, creemos que las preocupaciones por la inflación son excesivas, mientras que los riesgos de desaceleración del mercado laboral son más concretos", añade.

En consecuencia, "seguimos esperando dos recortes más de los tipos en 2025, en línea con la mediana de los dot plots publicados en septiembre. De cara a 2026, y en ausencia de una nueva aceleración del empleo, se considera probable una estabilización del tipo de los fondos federales por debajo de las proyecciones medias actuales, situándose en un rango objetivo de entre el 2,75% y el 3%. Esto implicaría recortes adicionales de 75 pb a lo largo de 2026", concluye.