Trump muestra su lado más negociador

Miguel Ángel Valero

Trump saca su lado negociador y aplaza la entrada de los aranceles sobre los coches a México y Canadá tras una reunión con los principales ejecutivos del sector. La Casa Blanca pospone durante un mes los aranceles a los automóviles de México y Canadá. Tan solo un día después de que entrasen en vigor los gravámenes del 25% a todos los bienes procedentes de los dos países vecinos –a excepción de los productos energéticos canadienses que pagan una tasa del 10%–, EEUU opta por aplazarlos a los vehículos y partes que cumplan las normas de origen contempladas en el tratado de libre comercio (MEC).

Esta pausa llega después de que Trump hablara con los directivos de los tres grandes fabricantes de automóviles estadounidenses Ford, General Motors y Stellantis. Pero aclara que el período de gracia lo concede a cambio de que las compañías en cuestión trasladen y expandan su producción en EEUU, donde no pagarán aranceles.

No se trata del único sector en el país que ha solicitado exenciones. De hecho, la secretaria de Agricultura ha declarado que tiene esperanzas de que la administración proporcione alivio al sector agrícola y que está por determinar si productos como el potasio y los fertilizantes podrían ser excluidos. Pero esta medida solo retrasa un ajuste de cuentas más amplio que tendrá lugar el 2 de abril, cuando Trump ha programado imponer aranceles "recíprocos".

Wall Street sube (S&P +1,1%; Nasdaq +1,4%), rompiendo la racha de dos sesiones seguidas a la baja. Y alzas en Japón y Corea de Sur –Nikkei +0,7%; Topix +1,2%; Kospi +0,7%.

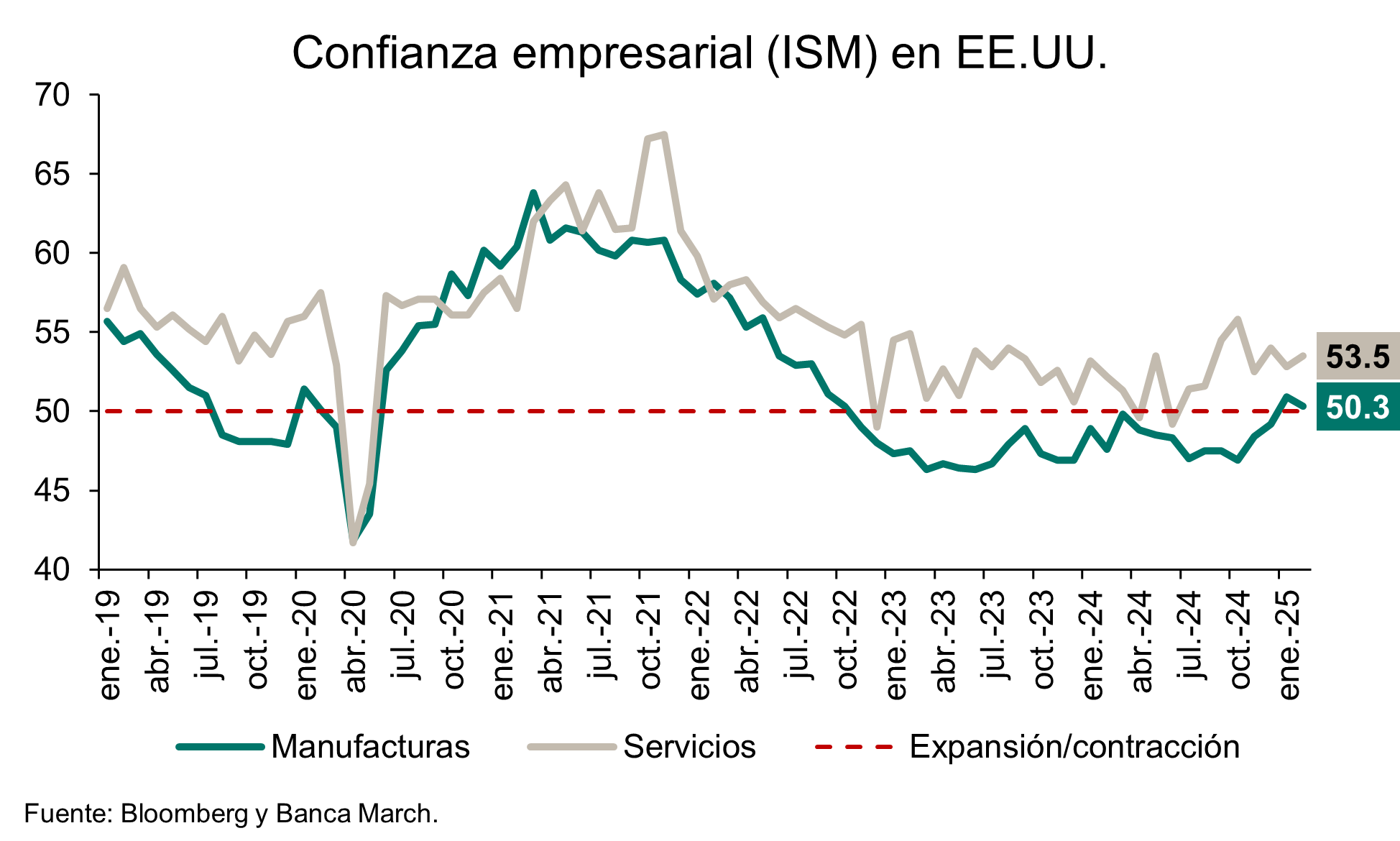

Pero la economía muestra datos “confusos”: decepciona la creación de empleo privado en febrero, pero sorprende al alza la mejora de la confianza de los empresarios de los servicios (el sector con mayor peso dentro del empleo). El dato de nóminas privadas de ADP decepcionó al reducirse la creación de empleo hasta los 77.000 nuevos puestos de trabajo desde los 186.000 previos y muy por debajo de los 140.000 esperados. Esta cifra fue la menor creación de empleo desde julio y está por debajo de los 126.000 empleos promedio mensual desde 2023. Frente a este dato, se publicó también el ISM de servicios que fue positivo al repuntar hasta 53,5 desde el 52,8 previo. Además, también fue alentadora la lectura de los componentes al elevarse el subíndice de nuevos pedidos (52,2 vs. 51,3 previo) y también el de empleo (53,9 vs. 52,3). Se revisó al alza otra encuesta de confianza de los empresarios de los servicios, en este caso el PMI de los servicios en su versión final de febrero se situó en 51 desde el 49,7 preliminar. Con esta revisión, la confianza de los empresarios según el PMI sigue también en expansión. Estos datos de confianza permitieron alejar los temores de recesión.

Riesgo de concentración de poder

Pablo Gil, analista independiente, cree que la vuelta de Donald Trump a la Casa Blanca ha reactivado un viejo debate en la política estadounidense: la tensión entre el poder ejecutivo y el sistema de equilibrios institucionales diseñado por la Constitución. La historia de Estados Unidos está plagada de presidentes que han desafiado los límites del poder, pero el caso de Trump es singular porque no solo cuestiona la autoridad de los tribunales, sino que lo hace con el respaldo parcial del Tribunal Supremo y una narrativa que legitima la concentración de poder.

Desde su primer mandato, Trump ha dejado claro que su visión del liderazgo presidencial se aleja de los convencionalismos políticos. Su admiración por Andrew Jackson, presidente en el siglo XIX, conocido por su enfrentamiento con el Congreso y los jueces, es un reflejo de su propia estrategia: desafiar los cimientos de la democracia para consolidar una autoridad sin restricciones.

Ahora, en su regreso al Despacho Oval, esta visión se ha intensificado con medidas que buscan ampliar el poder del ejecutivo en detrimento de los contrapesos institucionales. Uno de los puntos más críticos de esta estrategia es la llamada “teoría del ejecutivo unitario”, una corriente que interpreta la Constitución de tal manera que otorga al presidente una autoridad prácticamente absoluta en la toma de decisiones. Esta visión ha ganado tracción en los círculos más conservadores de la política estadounidense, con juristas y estrategas defendiendo que el presidente no solo está por encima de los tribunales, sino que su interpretación de la ley es la única que cuenta dentro del poder ejecutivo.

El reciente respaldo parcial del Tribunal Supremo a la inmunidad presidencial en el ejercicio de sus funciones oficiales refuerza esta línea de pensamiento. La decisión no solo blinda a Trump ante posibles acusaciones judiciales, sino que sienta un precedente peligroso: la posibilidad de que el presidente actúe sin consecuencias legales, siempre que sus acciones se enmarquen dentro de sus atribuciones ejecutivas. Esta situación recuerda a la famosa frase de Richard Nixon: “Si el presidente lo hace, significa que no es ilegal”. En su momento, aquella declaración desató un escándalo; hoy, parece estar sentando las bases de una nueva realidad política.

Por otro lado, el uso de esta teoría podría exacerbar la polarización interna en EE. UU. y debilitar la confianza en el sistema democrático. Si el presidente puede ignorar las decisiones judiciales y reescribir el equilibrio de poderes, la estabilidad institucional del país podría entrar en una crisis sin precedentes. La pregunta no es solo cómo responderán los tribunales y el Congreso, sino también cómo reaccionará la opinión pública ante una presidencia que desafía abiertamente las reglas del juego.

Desde una perspectiva geopolítica, el impacto de esta doctrina puede ser significativo. Si la política exterior de EEUU se rige por la voluntad de un solo hombre sin restricciones, las alianzas internacionales y el orden global podrían verse profundamente afectados. Trump ya demostró en su primer mandato su desdén por los acuerdos multilaterales y su preferencia por una política de “América Primero” sin matices. Su regreso con poderes aún más expandidos podría traducirse en un escenario donde los acuerdos internacionales, desde la OTAN hasta la relación con China y la UE, se conviertan en moneda de cambio de decisiones unilaterales.

Desprecio a Europa

Europa, en particular, se encuentra en una situación de extrema vulnerabilidad ante este nuevo reequilibrio de poder. El desprecio de Trump es evidente: considera que la UE ha perdido peso en el mundo, que su relevancia económica y militar ha disminuido y que su dependencia de EE. UU. en materia de seguridad es excesiva. Ya en su primer mandato amenazó con debilitar la OTAN si los países europeos no aumentaban su gasto en defensa, y ahora su discurso parece ir aún más lejos, sugiriendo que EE. UU. podría desvincularse de sus compromisos internacionales si no obtiene beneficios directos.

Pero no solo EE. UU. ha relegado a Europa a un segundo plano. China, a menudo vista como la alternativa a la hegemonía estadounidense, también está reduciendo su interés por el continente europeo. La inversión directa de China en la UE ha caído de manera constante en los últimos 15 años. En 2016, el 68% de la inversión china se dirigía a países desarrollados, pero en 2023 esa cifra se redujo a solo el 23%, con una clara reorientación hacia los mercados emergentes.

A pesar de las recomendaciones de economistas como Olivier Blanchard, que sugieren que la UE debería buscar alianzas con China para contrarrestar el proteccionismo de Trump, la realidad es que Pekín ha cambiado su estrategia y ha dejado a Europa en una posición secundaria en sus prioridades geopolíticas y económicas.

FlowCommunity:

Ruben Ferreira, Head of Portuguese Operations de FlowCommunity, considera que el dólar sigue bajo presión, manteniéndose en un mínimo de cuatro meses, mientras los inversores evalúan las tensiones comerciales globales y los datos económicos mixtos de Estados Unidos. En un contexto de incertidumbre en la política comercial, el presidente de EE.UU., Donald Trump, ha pospuesto por un mes más la aplicación de aranceles al sector automovilístico. Esta persistente incertidumbre podría afectar la evolución del dólar en el corto plazo.

Además, las medidas de represalia de China, México y Canadá podrían lastrar las perspectivas de crecimiento de Estados Unidos, lo que podría llevar a la Reserva Federal a adoptar una postura más acomodaticia, ejerciendo mayor presión sobre la divisa. El informe de empleo de ADP, publicado ayer, mostró el crecimiento más débil en siete meses, lo que apunta a una desaceleración del mercado laboral.

Los inversores están ahora atentos a los datos del informe de empleo no agrícola, ya que podrían desempeñar un papel clave en el sentimiento del mercado. Unos resultados débiles podrían afectar negativamente al dólar, mientras que cifras sólidas podrían impulsar los rendimientos y fortalecer la moneda.

Por otro lado, el euro se fortaleció tras el repunte de los rendimientos de los bonos alemanes, después del anuncio de un fondo de infraestructuras de 500.000 millones€, lo que indica una expansión fiscal y refuerza la confianza de los inversores.