La presión de los mercados obliga a Trump a ceder en los aranceles

Miguel Ángel Valero

Trump lo ha vuelto a hacer. Una vez más, rectifica después de haber forzado la presión al máximo. En dos suspiros y sin previo aviso ha acordado una tregua con China. Durante los tres próximos meses, ambas naciones esquivarán la aberración arancelaria que entró en vigor en los primeros días de abril y se conceden un margen para evitar que esto los destruya. Es la séptima vez, en apenas 100 días, que el presidente norteamericano modifica sus tarifas sobre las importaciones chinas, cumpliendo, además, con la máxima de Thomas Hobbes de que los pactos no son nada sin la espada, subraya Joan Bonet, director de Estrategia de Mercados y Asesoramiento de Banca March, en el último House View.

En este segundo mandato, Trump se está caracterizando por sus múltiples cambios de opinión y por esperar a rectificar una vez que los inasumibles aranceles entran en vigor. Justo cuando empresarios, inversores y consumidores pierden toda esperanza y sucumben al pánico. "Trump ha asumido el monopolio de la violencia arancelaria autoerigiéndose en una suerte de Leviatán global. Detrás de su aparente comportamiento errático solo puede haber una estrategia: conseguir ser tan temido por todo el mundo, que recaiga exclusivamente en él la facultad de regular las leyes del intercambio comercial global", añade.

Pero semejante exhibición de fuerza es un juego peligroso, sobre todo cuando "el acuerdo con China supone la constatación de que Trump es quien realmente se ha amedrentado tras la presión que han ejercido los mercados financieros –muy en especial la caída del dólar y de la deuda del Tesoro–", resalta Bonet.

También tiene mucho que ver la rebaja de Moody's, que deja a EEUU sin la máxima calificación (que mantienen Alemania, Australia, Suiza, Singapur, Canadá y Dinamarca), y que está perjudicando a su deuda (el bono a 30 años tiene que ofrecer el 5%, por vez primera desde agosto de 2023, para captar inversores), debilita al dólar frente al euro y otras grandes divisas, y reduce el atractivo de los activos norteamericanos (tanto deuda pública, como bonos corporativos., o acciones).

Por más que EEUU por fin haya comenzado a entrar en razón, optando por abordar las futuras negociaciones sin soportar las consecuencias de tan gravosas tarifas, la beligerancia comercial ni mucho menos se ha acabado debido a tres razones:

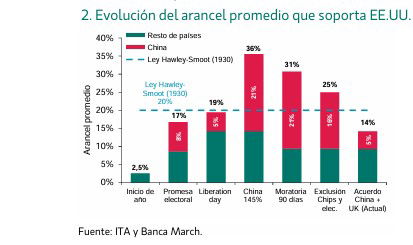

- 1. Por el momento, simplemente se sofoca un problema absolutamente inexistente antes del Liberation Day y que generó el propio Trump de manera unilateral. Por tanto, no se debe perder la perspectiva; quedan múltiples frentes en el camino incluso en el caso de que próximamente se anuncien “avances” en las negociaciones con India, Japón o la UE. El acuerdo con el Reino Unido tan solo afecta al 2% de los productos importados y el pacto con China es una mera moratoria: todavía quedan sustanciales esfuerzos por negociar.

- 2. La economía norteamericana se desacelerará. Por más que la tregua con China esté reduciendo el arancel promedio de la totalidad de productos importados a EE.UU. del 25% al 14%, este país está soportando, a día de hoy, unas tarifas 5,5 veces superiores a las de comienzo de año.

- 3. La inestabilidad continuará debido al carácter provocador de Trump, así como a su estrategia de establecer posiciones desorbitadas al principio de las negociaciones.

De todas formas, la rectificación de la Administración norteamericana vira el horizonte de las Bolsas desde un escenario de elevada inflación y bajo crecimiento a otro en el que, aunque el PIB crecerá con menos fuerza, el shock sobre la inflación sería más contenido. Este tipo de contextos, suelen ser positivos para la renta variable, si bien los retornos no son extraordinarios.

"En cualquier caso, a pesar de que, para los próximos meses, afrontamos un escenario volátil, sometido al intenso fuego de las fauces del Leviatán, seguimos considerando que hay que permanecer invertidos, mantener la visión del medio plazo y, sobre todo, tener muy presente que, al final, el fanfarroneo terminará escampando. Si la economía no consigue crecer tras todo este espectáculo, por más que se prometa el MAGA y se blandan las espadas ¿para qué habrán valido las palabras?", recalca Joan Bonet.

"Seguimos pensando que se evitará una recesión, pero el crecimiento mundial se frenará hasta un avance del +2,5% desde el +3,3% del año pasado", pero "consideramos que lo relevante ya no será tanto el nivel final de equilibrio de los aranceles, sino la elevada incertidumbre y que la falta de visibilidad termine paralizando las decisiones de inversión y la creación de empleo, factores que terminarían frenando el consumo y el crecimiento económico mundial", avisa.

Efecto limitado en la inflación y en la actividad

Tras un abril marcado por tensiones, la llegada de un principio de acuerdo comercial entre EEUU y China devuelve el apetito por el riesgo a los mercados y las Bolsas mundiales recuperan posiciones de forma acelerada. La tregua de 90 días entre las dos grandes potencias económicas mundiales deja la subida de los aranceles que graban las importaciones estadounidenses desde China desde el 145% anunciado en abril hasta niveles del 30% (10% universal + 20% por el tráfico de fentanilo), mientras que China los rebajaba desde el 125% hasta el 10%. Aunque este acuerdo no evita una subida de los aranceles, sí que reduce los temores a los peores escenarios y confirma que las negociaciones siguen abiertas.

Además, después de un acuerdo con el Reino Unido, hay expectativas de que pronto llegarán más pactos comerciales. Unas expectativas que se vieron reforzadas por el viaje de Trump por Oriente Medio, en el cual anunció acuerdos con Arabia Saudí, Catar y Emiratos Árabes Unidos que suman un volumen total de contratos de inversiones y adquisición de productos estadounidenses de 1,4 billones$ en los próximos 10 años.

Pero el mejor dato es que, de momento, la subida de los aranceles ha tenido un efecto limitado en la inflación, sí en la actividad, que muestra un freno, pero no un desplome. La inflación en EEUU continuó desacelerándose: por tercer mes consecutivo el IPC se frenó y en abril avanzó un +2,3% interanual, su nivel más bajo desde febrero de 2021. La tasa subyacente repitió niveles del +2,8% interanual, también en mínimos desde principios de 2021. Por el momento, el efecto de los aranceles sobre los precios de los bienes (los más afectados por los aranceles) está siendo limitado, gracias a que los costes de la energía son un viento a favor y registraron en abril una caída del-3,7% interanual, retirando por sí solo al IPC tres décimas. Por otro lado, tras meses de repunte, el precio de los alimentos también se moderó en abril hasta un +2,8% interanual (dos décimas menos que en el mes previo). Los servicios registran un crecimiento de los precios del 3,6% interanual en abril, el más bajo desde noviembre de 2021.

Los precios de los coches nuevos se mantuvieron sin cambios, mientras que los de los vehículos usados cayeron un -0,5% y los de equipos de motor y componentes cayeron un -0,1% mensual, pese a las mayores presiones arancelarias. Además, los precios de ropa y textiles también disminuyeron un -0,2%. Quizás donde más rápido se notó el impacto tarifario fue en el precio de bienes de ocio y relacionados con audio y video, con un repunte de +8,8% mensual y otros bienes como muebles (+1,5%).

Las ventas al por menor crecieron un 0,1% mensual, moderándose tras el fuerte acelerón registrado en el mes previo (+1,7% mensual), pero manteniéndose en positivo. Las mayores caídas de las ventas minoristas fueron en bienes deportivos y en ropa, muy dependientes de las importaciones desde China.

El gasto de los consumidores en hostelería y restaurantes repuntó en abril mostrando que, a pesar del retroceso de la confianza, el consumo no ha parado de golpe y de forma generalizada su gasto.

En cambio, la producción industrial decepcionó en abril, al registrar un crecimiento nulo en el mes tras retroceder un -0,3% en marzo. Y los datos fueron más negativos en la producción manufacturera, al caer la actividad un -0,4% mensual.

En la zona euro, se confirma un 2025 más dinámico. El PIB conjunto avanzó un 0,3% trimestral, una décima menos que el dato preliminar, pero una aceleración frente al 4º trimestre de 2024. En términos interanuales, el PIB creció a ritmos del +1,2%. La producción industrial de marzo repuntó un +2,6% mensual y elevó el crecimiento hasta +3,6% interanual, su mayor avance desde septiembre de 2022. A ello se unió también la mejora de la confianza de los inversores y analistas de Alemania (el índice ZEW).

Metagestión: apuesta por Mota Engil, Sacyr, y ASML

En este contexto, Metagestión detecta oportunidades de inversión atractivas en las Bolsas de EEUU y Europa. En EEUU, las fuertes caídas de la Bolsa pueden facilitar la entrada en empresas de calidad. En Europa, optan por tres valores como Mota Engil, Sacyr, que además de por su valoración, podrían beneficiarse del plan de estímulo anunciado por Alemania; y AMSL.

La tregua de 90 días de Trump en su guerra arancelaria ha hecho que las Bolsas se calmen, y el mercado esté menos pendiente del entorno macroeconómico. La de EEUU ha recuperado posiciones, incluyendo algunos grandes valores tecnológicos, gracias a los buenos resultados empresariales.

El contexto de tipos de interés sigue dominado por el pulso entre la Fed, que mantiene los tipos argumentando el nivel de inflación, y Trump, que quiere bajarlos para estimular el crecimiento económico y reducir el coste de refinanciación del gobierno. Según los gestores de Metagestión, si los datos de inflación son buenos, Powell tendrá menos excusas para no bajar los tipos.

En este escenario, los gestores de Metagestión recomiendan al inversor en renta variable, mantener cierto grado de liquidez, aunque la redujeron a lo largo de abril con el fin de aprovechar oportunidades de inversión claras en compañías y sectores infravalorados, y que presentan el mayor potencial. En cuanto a divisa, optan por la exposición al euro. Y opinan, además, que es momento para aprovechar las ventajas de una gestión activa en la construcción de las carteras de inversión.

En Europa, los expertos de Metagestión recomiendan compañías del sector infraestructuras, que pueden beneficiarse de la inversión de 500.000 millones€ anunciada por Alemania para revitalizar su economía:

- Mota Engil: Compañía portuguesa de ingeniería, medio ambiente, y servicios industriales. A pesar de la revalorización en lo que va de año (en torno a +37%), esta compañía es atractiva por su crecimiento sostenido, la valoración respecto a sus pares y la consolidación de su presencia en Latinoamérica a través de adquisiciones como la compra de Empresa Constructora Brasil. También nos parece interesante la entrada de la china CCCC en el accionariado, que ha fortalecido el balance y le va ayudar a diversificar su negocio en Asia y África.

- Sacyr: La rotación del negocio hacia las concesiones, ha logrado una expansión importante de la empresa en Latinoamérica, aumentando su presencia en Estados Unidos y Australia, lo que aporta un atractivo extra por su estabilidad y larga duración. La posibilidad de obtener nuevos proyectos derivados del plan de estímulo alemán, permitiría a la compañía generar más flujos de caja.

- ASML Holding: Una de las compañías europeas mejor posicionadas en el sector de los semiconductores, por ser prácticamente un monopolio que fabrica las máquinas para producir procesadores del que dependen clientes como TSMC, Samsung o Intel. La empresa ha sido excesivamente castigada desde los máximos que alcanzó a mediados de 2024.

Durante el primer trimestre del año, el comportamiento de los fondos de Metagestión ha sido positivo, destacando el Metafinanzas FI y el Metavalor FI, con la excepción del Metavalor Internacional FI que se ha visto afectado por la exposición a compañías americanas y a la divisa, según Santiago Moro, director general de la gestora. Los gestores aumentaron liquidez en enero y bajaron exposición al sector financiero, donde ven menos recorrido aunque sigue habiendo valores interesantes. Parte de esa liquidez la han utilizado en abril para gestionar la exposición al riesgo de forma eficiente, y también para “acceder a las oportunidades de inversión en empresas baratas y de muy alta calidad, con una visión a largo plazo. Nos hemos centrado en compañías con importantes descuentos generados por este escenario actual con tanta incertidumbre”, insiste Santiago Moro

Lombard Odier: la probabilidad de un impago soberano en EEUU es del 0,86%

Michael Strobaek, Global CIO, y Nannette Hechler-Fayd’herbe, Head of Investment Strategy, Sustainability and Research, CIO EMEA, de Lombard Odier, ven los recientes movimientos del mercado en general como "un reajuste saludable, aunque volátil, de los precios de los activos estadounidenses hacia sus fundamentos". El S&P 500 ha recuperado en gran medida sus niveles previos a los anuncios arancelarios del "día de liberación" del 2 de abril (-0,6% más bajo este año) y sigue siendo relativamente más caro que otras regiones, aunque las expectativas de ganancias se han ajustado a la baja. El dólar ha caído un 6% este año frente a una cesta de monedas de mercados desarrollados y se encuentra "dentro de nuestro rango de valor justo frente al euro, el yen japonés y el franco suizo". Los rendimientos de los bonos del gobierno de EEUU y los corporativos de grado de inversión siguen siendo de los más atractivos entre los mercados desarrollados, tanto en términos reales como nominales.

"Los acuerdos con China y el Reino Unido confirman nuestra hipótesis de que EEUU adoptará un enfoque transaccional respecto a los aranceles. Prevemos que seguirán otros acuerdos con una tasa arancelaria base del 10% como nuevo estándar. También podríamos ver excepciones sectoriales, como en el caso del Reino Unido. Aunque el acuerdo preliminar entre EEUU y China fue una sorpresa positiva para los inversores, solo reduce ligeramente la tasa arancelaria efectiva aplicada", subrayan.

Históricamente, las acciones estadounidenses han superado consistentemente a otras regiones durante desaceleraciones económicas cuando las tasas de interés a corto plazo y los precios del petróleo están por debajo de sus medias móviles de 200 días y en descenso, como sucede actualmente. Los resultados corporativos del primer trimestre han sido sólidos, y los mercados ahora incorporan la expectativa de que el crecimiento de las ganancias disminuirá a medida que la economía de EEUU se desacelere.

Después de una fuerte recuperación desde los mínimos del mercado bursátil de abril de 2025, las acciones estadounidenses están nuevamente en el extremo superior de sus valoraciones. Así, a medida que se logre más progreso en los aranceles, se recupere el sentimiento de los consumidores y del mercado, y se implementen nuevos recortes de impuestos corporativos en EEUU, "las acciones estadounidenses seguirán ganando terreno, alineándose con las acciones globales". A pesar de la reciente volatilidad en los mercados de EEUU, en un horizonte de 10 años, las variaciones regionales en los rendimientos anuales esperados se han estrechado. Las mejores valoraciones y los mayores rendimientos esperados para Europa, Japón y los mercados emergentes en comparación con EEUU se compensan con una menor volatilidad, lo que subraya la necesidad de que los inversores mantengan una asignación de activos regionalmente diversificada. "Hemos mantenido una posición neutral en las acciones estadounidenses dentro de nuestra estrategia de renta variable regional", precisan.

¿Están los inversores internacionales perdiendo el interés por los bonos del Tesoro de EEUU? Ha habido una disminución gradual en la propiedad extranjera de la deuda estadounidense. Pero en la emisión más reciente de bonos del Tesoro a 10 años se vio una participación de inversores extranjeros consistente con los promedios de los últimos 12 meses. De hecho, la renta fija de EEUU se ha vuelto más atractiva con el aumento de los rendimientos, ofreciendo oportunidades tácticas para asegurar altos rendimientos antes de que la Reserva Federal comience a recortar tipos, lo que puede ocurrir a partir de julio. Actualmente, los bonos del Tesoro a 10 años ofrecen un rendimiento del 4,4%, y los TIPS (Bonos del Tesoro protegidos contra la inflación) a 10 años rinden un 2%. En crédito corporativo, los bonos de grado de inversión ofrecen rendimientos del 5%.

La reciente ampliación de los spreads de Credit Default Swaps o CDS sobre la deuda soberana de EEUU desde 36 puntos básicos (pb) hasta 50 pb a finales de marzo refleja una prima de riesgo ligeramente más alta vinculada a los persistentes déficits presupuestarios de EEUU. Con un spread de 50 pb, una tasa de recuperación estándar asumida del 40% y un horizonte de un año, la probabilidad implícita de un impago soberano de EEUU en ese periodo es solo del 0,86%. Esto difícilmente es una indicación de que los inversores crean que los activos de EEUU están perdiendo su estatus de refugio. "Tampoco debemos ver los spreads negativos de swaps en EEUU, donde los rendimientos de los bonos del Tesoro son más altos que las tasas de swap, como una señal de desconfianza en el mercado de bonos del Tesoro de EEUU, ya que los spreads de swaps de EEUU han sido negativos desde 2012, como resultado de los bonos del Tesoro emitidos bajo el programa de Expansión Cuantitativa (QE) de la Reserva Federal", explican.

Como moneda de reserva mundial, la participación de los dólares estadounidenses en las reservas de divisas de los bancos centrales ha disminuido desde su máximo de alrededor del 70% a nivel mundial en 2000, hasta aproximadamente el 58%. Aún así, sigue por encima de los niveles de principios de la década de 1990, cuando esta participación estaba por debajo del 50%.Tras su depreciación en abril, el dólar se ha acercado a su valor justo frente a varias monedas, incluyendo el euro, la libra esterlina, el franco suizo, el yen japonés y el yuan chino, incluso después del repunte del dólar tras las negociaciones comerciales entre EEUU y China.

"Utilizando la estrecha relación entre los diferenciales de rendimiento real y los tipos de cambio del USD, aún vemos algo de margen para que el dólar se fortalezca. Las conversaciones adicionales entre Estados Unidos y sus socios para reducir los aranceles podrían apoyar marginalmente al dólar, y los datos económicos debilitarse en el segundo y tercer trimestre del año, aunque no tanto como sugieren los datos recientes de encuestas de sentimiento. La caída del dólar hacia rangos de valor razonable sugiere que futuros movimientos podrían depender más de los diferenciales fundamentales de tasas de interés y de sorpresas económicas. Mantenemos nuestra perspectiva neutral sobre la moneda estadounidense", señalan los expertos de Lombard Odier.

El impacto de las políticas estadounidenses llevó a los inversores internacionales a reevaluar su exposición a los mercados de EEUU. Desde entonces, los activos estadounidenses han experimentado una saludable repricing, llevándolos hacia valoraciones más justificadas fundamentalmente. A partir de aquí, es posible que vuelvan patrones más típicos para influir en el rendimiento relativo de los bonos y acciones estadounidenses, así como del dólar frente a otros activos regionales. El principio de diversificación de cartera sigue siendo fundamental y, en este entorno, debe implementarse tanto geográficamente como a través de diversas clases de activos.

Crédito y Caución: India relevará a China como fuente de demanda de petróleo

Por su parte, el mercado mundial del petróleo se mantiene notablemente estable tras años de volatilidad, según informe elaborado por Crédito y Caución. La demanda de petróleo alcanzó un máximo histórico en 2024. El 75% de este aumento procedió de China, que necesita el petróleo como materia prima petroquímica para la fabricación de tecnologías limpias. Sin embargo, se ha registrado una intensa ralentización de la demanda desde el cuarto trimestre de 2024, especialmente a medida que las tensiones comerciales agravan los riesgos macroeconómicos. Pese a ello, los mercados se están moviendo con relativa estabilidad frente a la continua volatilidad geopolítica.

Se espera que India tome el relevo de China como principal fuente de crecimiento de la demanda de petróleo. La cuota de consumo mundial de Asia – Pacífico aumentará hasta el 38% en 2035, desde el 35% actual. A nivel global, se espera un descenso del 40% en la demanda de petróleo para 2035. El principal motivo es el cumplimiento de objetivos climáticos que incrementará la presencia de vehículos eléctricos en el transporte por carretera.

Las perspectivas de suministro de petróleo a corto plazo siguen siendo sólidas, y las limitaciones de la oferta preocupan menos que en años anteriores. El nuevo contexto del mercado energético estará caracterizado por un excedente de oferta de petróleo que implica una presión a la baja sobre los precios y una mayor competencia entre los proveedores.

El futuro precio de equilibrio del barril será sustancialmente inferior a los 78$ actuales. De acuerdo con los diferentes escenarios que contempla el informe, los niveles de precio en 2035 podrían bajar hasta los 36$. Pese a ello, seguirá siendo necesario invertir en el sector petrolero para garantizar una transición energética gradual. El nivel de inversión en petróleo y gas en 2035 sería de 250.000 millones$, un 70% menos que en 2024.

Coface: riesgo de más quiebras de empresas

El director general de Coface, Xavier Durand, resalta que "los cambios en la política de EEUU sobre el comercio internacional están creando un alto nivel de incertidumbre, aunque sus posibles consecuencias aún no son visibles. En este complicado entorno para las empresas, Coface permanece muy cerca de sus clientes y mantiene una postura altamente preventiva en su cartera de riesgos, que está bien diversificada entre regiones y sectores”.

A medio plazo, dependiendo de su aplicación y nivel reales, “los aranceles anunciados pueden tener un impacto negativo en los volúmenes de comercio mundial y también podríamos asistir a un aumento de los precios en Estados Unidos y a un impacto adverso en determinados sectores industriales y regiones, lo que probablemente conllevaría un mayor número de quiebras empresariales”. “

Ebury: el dólar se resiente una vez se disipa la euforia del acuerdo con China

La marcha atrás de Trump con respecto a los aranceles a China impulsó al dólar, pero el repunte pronto se desvaneció y terminó la semana a la baja frente a todas las divisas del G10 y casi todas las principales divisas del mundo. No obstante, los movimientos no fueron muy pronunciados, con la excepción del yen japonés, que fue el claro ganador de la semana. Los activos de riesgo celebraron la noticia del acuerdo comercial, así como el impacto aparentemente moderado que ha tenido hasta ahora el temor a los aranceles en la economía real. Las acciones y el crédito prolongaron su rally del mes pasado. La rebaja de la calificación crediticia de EEUU por parte de Moody's hasta ahora ha tenido un impacto limitado en los mercados, señala el Análisis Semanal del Mercado de Divisas de Ebury.

- EUR: El euro se está consolidando a nuevos niveles frente al dólar estadounidense. La moneda común se mantiene sólidamente por encima del $1,11, pero la resiliencia que están mostrando los datos económicos estadounidenses a los aranceles y la marcha atrás de Trump impiden, por ahora, una ruptura más elevada del euro al alza. Es improbable que la rebaja de la calificación crediticia a Estados Unidos por parte de Moody's sea suficiente para provocar esta ruptura en el corto plazo. Además de los índices PMI de actividad empresarial de mayo, que se publicarán el jueves, ese mismo día se darán a conocer las actas de la última reunión del BCE. También estaremos atentos a los discursos de varios miembros del Consejo de Gobierno en los próximos días, entre ellos Cipollone, Lane y Schnabel. Las apuestas del mercado a favor de las bajadas de tipos en la zona euro han remitido desde que se conoció la noticia del acuerdo comercial entre EEUU y China, y será interesante analizar si el BCE adopta un tono ligeramente menos dovish.

- USD: Las ventas minoristas de EEUU correspondientes a abril quedaron ligeramente por debajo de las expectativas, pero no alteran la percepción de una economía que está demostrando ser más resiliente de lo esperado ante el shock arancelario. Las peticiones semanales de subsidio por desempleo siguen oscilando en torno a mínimos históricos, lo que indica que no se han producido despidos significativos y que el mercado laboral estadounidense sigue cerca del pleno empleo. Sin embargo, el enorme déficit fiscal estadounidense, que no tiene precedentes históricos en una época de pleno empleo y que probablemente aumentará aún más con los próximos recortes fiscales republicanos, podría recibir más atención por los mercados. El Gobierno estadounidense tendrá que encontrar compradores para una nueva avalancha de deuda, precisamente en un momento en que el apetito de los mercados por este activo parece estar decayendo. La rebaja de la calificación de Moody's acaparará la atención de los mercados en el desequilibrio fiscal.

- GBP: La libra esterlina sigue respaldada por el buen comportamiento de la economía británica. Los datos de empleo y del PIB del primer trimestre fueron, en general, positivos y confirmaron que la economía británica está creciendo a buen ritmo, gracias a la inversión empresarial y a un mercado laboral robusto que registra sólidos aumentos de los salarios reales. Aunque parece muy probable que se produzca una desaceleración de la actividad en el segundo trimestre, sobre todo debido a la incertidumbre arancelaria y al aumento de los costes empresariales, seguimos pensando que las previsiones del mercado para la economía británica en 2025 son demasiado pesimistas. La postura hawkish del Banco de Inglaterra y la mejora de las relaciones comerciales con la UE son otras razones que invitan al optimismo con respecto a la libra esterlina. Los detalles del «reinicio» de las relaciones entre el Reino Unido y la UE tras la cumbre se darán a conocer hoy, y se espera que Gran Bretaña haga concesiones que permitan condiciones comerciales más favorables. Aunque es probable que muchos critiquen, con razón, el acuerdo como una traición al voto del Brexit, es poco probable que el mercado se preocupe por ello y lo es más que acoja con satisfacción los indicios de una relación más estrecha entre el Reino Unido y la UE manteniendo la libra bien cotizada.

- JPY: El yen fue el claro vencedor entre las divisas del G10 la semana pasada, registrando sólidas ganancias frente a las demás divisas importantes del mundo. Además, recuperó todas las pérdidas sufridas frente al dólar tras conocerse la noticia del acuerdo comercial entre Estados Unidos y China. Las negociaciones comerciales entre EEUU y Japón continúan en un segundo plano, y el ministro de Finanzas, Kato, afirmó la semana pasada que estaba manteniendo conversaciones activas con el secretario del Tesoro, Scott Bessent, y que se esperaba que el tipo de cambio fuera uno de los temas a tratar. Hay quienes esperaban que ya se hubiera alcanzado un acuerdo comercial entre EEUU y Japón, pero parece que las autoridades japonesas no tienen prisa. Algunos medios han sugerido que el Primer Ministro Ishiba podría estar esperando un acuerdo más favorable. Consideramos que esto es una señal alentadora y esperamos que efectivamente se alcance un acuerdo más favorable, que reduzca los aranceles en ambos sentidos, lo cual sería más positivo para el yen que un acuerdo apresurado y precipitado.

- CNY: La noticia del acuerdo entre EEUU y China para reducir sustancialmente los aranceles durante 90 días ha sido acogida con entusiasmo por los mercados, y el yuan se ha encontrado entre los principales beneficiarios. De manera algo inusual, la divisa del gigante asiático se ha apreciado frente a la mayoría de sus homólogas, incluido el dólar estadounidense, que generalmente es más fuerte. Aunque se trata solo de una pausa temporal, consideramos que la considerable reducción de los aranceles es una señal positiva, ya que sugiere que existen mayores probabilidades de que se evite el escenario más adverso. La evolución de la relación entre ambos países debería ser uno de los aspectos clave para los mercados en los próximos meses. Esta semana, la atención se está centrando en los datos de abril, que están resultando bastante dispares. Las ventas minoristas han quedado por debajo de las expectativas, lo que aumenta la preocupación por el consumo. La producción industrial ha mostrado una mayor resiliencia, sorprendiendo al alza. Por otra parte, podremos esperar una reducción de 10 pb en los tipos de interés preferenciales de los préstamos este martes.