La 'guerra' de los aranceles costará 1,5 puntos de PIB a la Eurozona, y 1 punto a EEUU

Miguel Ángel Valero

El inicio de febrero llega con la imposición de nuevos aranceles y un agravamiento de las tensiones comerciales. Durante este fin de semana, Donald Trump firmó tres nuevas órdenes ejecutivas por las que impone aranceles de 10% a las importaciones de China y de 25% a México y Canadá (con la excepción de las compras de productos energéticos canadienses que serán del 10%). Por su lado, los países afectados apuntan a que tomarán represalias por estas medidas: Canadá afirmó que responderá con la imposición de aranceles del 25% sobre 155.000 millones$ canadienses de bienes importados desde Estados Unidos (30.000 millones serán efectivos ya esta semana y el resto entraría en vigor en 21 días). México señala que tratará de cooperar, pero también impondrá barreras comerciales. En el caso de China, anunció que lo denunciará en la Organización Mundial del Comercio (WTO) y que tomará medidas de represalia, aunque no especificó cuáles.

Noticias negativas y que envían una clara señal sobre las intenciones de Trump. Los aranceles anunciados no entrarán en vigor hasta el 4 de febrero, lo que todavía deja un ligero margen de tiempo para la negociación: según las órdenes ejecutivas los nuevos aranceles entrarán en vigor para las mercancías importadas a partir del martes 4 de febrero de 2025, pero no se aplicarían a los productos que estén ya en tránsito en transportistas (enviados antes del 1 de febrero y siempre que el importador lo certifique). En este punto, hay reuniones telefónicas entre los mandatarios de Estados Unidos, México y Canadá.

Estas reuniones ya dan sus frutos. Los aranceles de Estados Unidos a México, previstos para entrar en vigor mañana, quedarán suspendidos por un mes, anunció la presidenta Claudia Sheinbaum. México ha alcanzado una serie de acuerdos con la administración Trump, comprometiéndose a reforzar la frontera con 10.000 elementos de la Guardia Nacional para combatir el tráfico de drogas, en particular el fentanilo. Y espera que Estados Unidos tome medidas para frenar el contrabando de armas hacia México. “Nuestros equipos comenzarán a trabajar hoy en dos áreas: seguridad y comercio”, afirmó Sheinbaum.

Ya en el pasado, las negociaciones para renegociar acuerdos comerciales (entre ellos el NAFTA, el Tratado de Libre Comercio de América del Norte, alcanzado entre México, Estados Unidos y Canadá) partieron de extremos para después alcanzar unas posiciones más comedidas. La actual introducción de aranceles se puede revocar en el futuro de alcanzarse los objetivos de mayor control de la inmigración y reequilibrio de la balanza comercial de Estados Unidos, algo que la propia orden ejecutiva deja entrever.

"Ni estamos ante el primer mandato de Trump, ni es la primera vez que este presidente desata una inmensidad de espíritus animales –ese optimismo espontáneo que Keynes decía que tanto influye en los negocios y en la inversión–, ni es la primera vez que el autoritarismo impera en la Casa Blanca", señala Joan Bonet, director de Estrategia de Mercados y Asesoramiento de Banca March.

"Tras unos días de extravagantes declaraciones y órdenes ejecutivas conviene recordar que, en su primer mandato, no cumplió con muchas de sus promesas. Su política ciertamente estuvo marcada por los acosos arancelarios, así como por el mayor proceso de desregulación desde Reagan, la reducción de un -11% de la inmigración ilegal y los recortes de impuestos. Pero ahora, a pesar de su ímpetu, hereda una economía que ofrece un margen de maniobra bastante más reducido que entonces: un déficit público del 7% frente al 2,9% del primer mandato y una deuda pública sobre PIB que ronda el 123% frente al 105% en 2016. No se debe olvidar que sus recortes de impuestos, muy favorables para las Bolsas, no fueron acompañados por una reducción del gasto público. Buen ejemplo de ello es que, a lo largo de su primer mandato, incrementó el empleo público en un +3,4%", señala el análisis de Banca March '205: El año de la magdalena de Proust".

Habrá que ver los resultados reales de la irrupción de Elon Musk al mando del Departamento de Eficiencia Gubernamental. "Aunque se han generado muchas expectativas, la magia no existe y la capacidad real de actuación sobre el gasto público sin la aprobación de un 60% del Senado se limita al 2,4% del PIB", subraya el informe.

El otro punto fundamental, tras el anuncio de este fin de semana de nuevos aranceles sobre México, Canadá y China, es "hasta qué punto nos enfrentamos a una guerra comercial generalizada o si las tarifas son una herramienta de negociación y habrá vuelta atrás –al menos parcial–". Los expertos de Banca March creen que, al final, los aranceles serán más comedidos, y lejos de imponerse a nivel general, se dirigirán a países y sectores específicos, por más que respecto a algunos países no le falte razón.

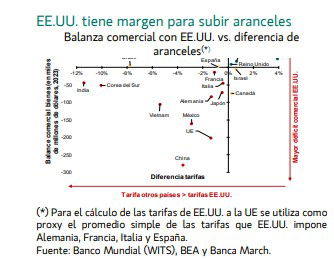

Hay países (China, la UE, México, India, entre otros,) que no solo mantienen un superávit comercial con EE.UU., sino que le tarifican unos aranceles promedio superiores a los que Estados Unidos les impone. Por ejemplo, la UE carga un arancel medio a los productos norteamericanos del 5% mientras que el de EE.UU. a la UE es del 3,5% –existe un déficit en contra de EE.UU. del 1,5%–.

En cualquier caso, esta situación nos aboca a unos meses de complicadas relaciones diplomáticas y extremadas posturas en las negociaciones comerciales, combinadas con drásticos giros para culminar acuerdos.

El punto de partida de la economía de EEUU es ahora diferente al del primer mandato de Trump y las cuentas públicas están más deterioradas, lo que limita su margen de actuación. En su primer mandato heredó unos niveles de inflación más reducidos, del +1,3% frente al +3% de 2024, lo que requerirá de esmero y meticulosidad al implementar nuevos aranceles para evitar un impacto excesivo sobre los consumidores. Algo que ya hizo en el pasado y en plena guerra arancelaria con China. Trump optó por retrasar desde septiembre a mediados de diciembre la implementación de aranceles sobre 160.000 millones de dólares en importaciones chinas –incluían teléfonos móviles, portátiles y juguetes–, para evitar durante un período clave de compras navideñas, la posibilidad de un fuerte contagio sobre los precios.

De hecho, a pesar de su amplia beligerancia comercial en el primer mandato, lo cierto es que la inflación no se disparó de una forma excesiva, tan solo aumentó +0,5 p.p. en tres años y el IPC se mantuvo por debajo del objetivo del +2%. El principal obstáculo al que se enfrenta ahora el dirigente es el agravamiento del desequilibrio fiscal: la deuda pública se sitúa en el 123% del PIB, casi 20 puntos más frente a su llegada en 2017, y se prevé un déficit del 7% para 2024, el más alto entre las principales economías desarrolladas.

Las reducciones de impuestos llevaron a una disminución de los ingresos, sin que esto se viera contrarrestado por una reducción en los gastos. El efecto Trump incrementó el déficit en casi 2 puntos sin conseguir ajustar los Presupuestos. En este contexto, contener el gasto seguirá siendo un desafío dada la limitación en las partidas susceptibles de ser intervenidas. Los pagos de intereses de la deuda son ineludibles y Trump no está dispuesto a reducir el presupuesto de defensa. Por otro lado, los gastos obligatorios, son aquellos que, para recortarlos, es necesario cambiar la ley mediante una mayoría de 60 votos en el Senado –los senadores republicanos representan un total de 53–. Incluyen programas como Medicare, Medicaid, la seguridad social y beneficios para militares retirados, por lo que incluso entre los propios senadores republicanos, no existe certeza de un consenso para tales cambios. Por lo tanto, solo está garantizado un margen de maniobra sobre el 2,4% del PIB correspondiente a gastos discrecionales, que también son difíciles de recortar en su totalidad, ya que financian áreas críticas como la educación, la investigación médica, la administración de justicia y el transporte.

La mitad de las importaciones provenientes desde China son bienes de consumo, seguido de los bienes de capital, que abarcan un 34% del total. Esto difiere sustancialmente de los productos importados desde México, donde automóviles constituyen el segmento más importante (36%) y los bienes de consumo apenas acaparan un 10%. En el caso de la UE, el sector más relevante son los bienes de consumo (33%) mientras que, en el caso particular de Canadá, son materias primas del sector industrial (51%). En España, la mayor exposición relativa proviene de alimentos y de materias primas utilizadas en la industria, entre las que destacan los productos químicos (14,4% sobre las exportaciones totales).

España muestra menor exposición directa a aranceles que el conjunto de la Eurozona. Sus exportaciones a EE.UU. representan la mitad en términos de PIB, y toma especial relevancia la diferencia en la composición de los saldos comerciales. España exhibe superávit en el comercio de servicios, que son menos susceptibles de ser tarifados, mientras que la Eurozona se enfrenta a un mayor riesgo debido a que exporta una mayor proporción de bienes en comparación con los que importa de EE.UU.

Aunque EE.UU. sufriría menos, no es inmune ante una guerra comercial. Si se cumplen todas las amenazas de Trump y los países amenazados responden con represalias proteccionistas, el PIB de EE.UU. se vería mermado en un -1%. Además de la manera de implementar los aranceles, resulta también relevante analizar los efectos de las posibles represalias por parte del resto de países. Aunque EE.UU. tiene una posición privilegiada dado que compra más de lo que exporta, tan solo Canadá y México aglutinan el 33% de sus exportaciones totales, seguidos de la Eurozona (17%) y China (7%). Estas cuatro regiones acaparan el 57% del total de sus exportaciones, por lo que, aunque Trump lidere las negociaciones, también saldría perjudicado ante una guerra comercial.

En términos del PIB, Canadá y México –los dos países más dependientes de EE.UU. en materia de exportaciones– son quienes sufrirían el mayor impacto sobre el crecimiento. Según las estimaciones de Banca March y asumiendo que la mayor economía global impone de manera escalonada a lo largo de 2026 y 2027 aranceles del 60% a China y del 10% a los demás socios comerciales, y que los demás países toman represalias, el PIB de Canadá y México se reduciría en -1,5 puntos entre 2025 y 2028. Por su parte, el de EEUU cedería -0,6 puntos. en el mismo periodo, mientras que el de la Eurozona corregiría -0,8 puntos.

En un escenario más agresivo en el que los aranceles se establecieran de manera repentina ya en 2025, las empresas contarían con poco tiempo para lograr adaptarse y el impacto sobre el crecimiento sería superior. Unos aranceles a China del 45% y al conjunto resto del mundo del 10% provocarían, a lo largo de cuatro años, que el PIB de México y Canadá se viera disminuido entre -2,5 y -3 puntos, el de la eurozona casi -1,5 puntos y el de EE.UU. en -1 punto.

Inversis: año de "resiliencia económica" pese a los aranceles

Ignacio Muñoz-Alonso, estratega jefe macroeconómico de Inversis (grupo Banca March), vaticina que 2025 será un año de "resiliencia económica" a pesar de las amenazas de guerras arancelarias desatadas con la vuelta de Donald Trump a la Casa Blanca, aunque no se pueden descartar sorpresas que vendrán marcadas por la agenda económica del presidente de EE.UU., como el efecto en el crecimiento y por tanto en las futuras decisiones de los bancos centrales de esas posibles tensiones comerciales, las dudas de cómo abordar la fiscalidad en un entorno de bajada de tipos de interés y subida de aranceles y el impulso desregulador en sectores como el energético o el tecnológico. 2025 está condicionado por las posibles guerras comerciales.

El regreso de Donald Trump a la presidencia de EE.UU. vuelve a iniciarse con una batería de decretos y anuncios de medidas económicas proteccionistas y amenazas de subidas de aranceles, pero "la cuestión que tendremos que ver es si el nuevo inquilino de la Casa Blanca va a tener margen real de actuación en un entorno que actual que es muy diferente al que se encontró en 2016, con más déficit y más deuda", señala.

La primera de estas dudas llega precisamente de esa amenaza de subida de aranceles. Las guerras comerciales pueden representar una caída de más de un 1,3% del PIB americano y 0,3% de inflación, lo que para el ciudadano medio americano se traduciría en una pérdida de unos 2.600€ por año con el coste político que conlleva. Inversis estima una caída del 0,5 % del PIB europeo si EE.UU. aplica finalmente el incremento aprobado de los aranceles del 25 % para México y Canadá, y del 10 % para China.

Las políticas fiscales anunciadas, parecidas a las de 2017 para bajar el tipo fiscal medio al 15%, supondrían aumentar el déficit público por encima de la tendencia estimada actual, mientras que sobre la inmigración y el anuncio de deportaciones masivas podría provocar una subida de medio punto de la inflación y una caída del 0,4% del PIB por el efecto en la base laboral del país. Lo mismo ocurre con la inflación por el efecto de la desregulación en sectores claves como el energético, el tecnológico en especial los criptoactivos. "Todo esto nos lleva a preguntarnos si Trump va a ser capaz de poner en marcha estas medidas por los efectos negativos que tienen y su coste social y político, en términos de popularidad", apunta el experto de Inversis.

DWS: a la Eurozona le preocupa más la incertidumbre que el impacto

Ulrike Kastens, Economista Senior para Europa de DWS destaca que aunque el impacto de los aranceles sobre la inflación de la Eurozona "sea más bien pequeño, los efectos económicos son mucho mayores, debido principalmente al aumento de la incertidumbre". Por lo tanto, en la agenda del BCE siguen figurando nuevos recortes de tipos.

A pesar de la mejora de las cifras de inflación en algunos países, el coste de la vida en la zona euro siguió aumentando en enero de 2025. Tras la cifra de 2,4% de diciembre de 2024, la tasa de inflación subió al 2,5% en enero de 2025, de nuevo por encima del objetivo del BCE. Esto se debió principalmente al aumento de los precios de la energía, que subieron un 1,8%. Los distintos subcomponentes apenas variaron. El índice subyacente se mantuvo sin cambios en el 2,7%, los precios de los bienes de consumo en el 0,5%, mientras que los precios de los servicios se desaceleraron ligeramente, pasando del 4% al 3,9%. No se aprecia un cambio de tendencia. Las presiones salariales siguen siendo el principal motor de la inflación de los servicios. En el horizonte se vislumbra una moderación del crecimiento salarial, con una cierta atenuación de la inflación de los precios de los servicios en el segundo semestre de 2025. "Con todo, esperamos una inflación media del 2% en 2025", apunta.

Ebury: los mercados, sorprendidos por la precipitación y por la velocidad de respuesta

La revelación de algunos aranceles "salvajes" de la administración Trump durante el fin de semana ha causado "estragos" en los mercados financieros. "Tal vez no sea el tamaño de los gravámenes comerciales lo que ha pillado a los mercados con el pie izquierdo, sino la precipitación con la que se impondrán y la velocidad de la respuesta de represalia de las autoridades de Canadá y México. Tenemos en nuestras manos una guerra comercial en toda regla y que, de manera preocupante, puede que no haya hecho más que empezar, con el presidente Trump insinuando que la UE será la próxima en sentir la ira de sus políticas arancelarias", subraya un análisis de Ebury.

No parece haber ninguna justificación económica para estas restricciones comerciales, y el gran temor de los inversores es que estos aranceles puedan actuar para debilitar significativamente el crecimiento mundial en 2025. Esto crea un entorno extremadamente desagradable para los activos de riesgo, y favorable para el dólar, especialmente dada la creciente amenaza de tasas más altas de la Reserva Federal durante más tiempo.

Las monedas europeas han sido las más afectadas por la venta masiva hasta ahora, al igual que los mercados emergentes, particularmente entre aquellos que están agudamente expuestos a la demanda externa. La libra esterlina se ha mantenido razonablemente bien hasta ahora, dado que Gran Bretaña parece estar abajo en la lista de objetivos de aranceles, no está expuesta a la demanda global y tiene un superávit comercial decente con Estados Unidos, lo que puede ayudar a eludir cualquier restricción comercial. La responsabilidad recaerá en el gobierno laborista para llegar a un acuerdo con el presidente Trump, sin embargo, Keir Starmer estará en Bruselas esta semana mientras intenta "restablecer" la relación del Reino Unido con la UE, lo que no es precisamente un buen momento.

De momento, el dólar se dispara ante el inicio de la guerra comercial de Trump. Se fue apreciando durante casi toda la semana pasada, pues todo iba apuntando a que la imposición de aranceles por parte de la administración Trump era inminente. Durante el fin de semana, de hecho, la Casa Blanca confirmó que se impondrían duros aranceles del 25% a los productos canadienses y mexicanos, salvo al petróleo canadiense, al que se aplicaría un 10%. También se impusieron aranceles del 10% a China, que entrarán en vigor casi de inmediato (el martes 4 de febrero). En conjunto, se trata de una combinación que tiene poco sentido desde el punto de vista macroeconómico, salvo como palanca sobre otros objetivos políticos -una posibilidad que el propio anuncio de los aranceles insinúa con fuerza-.

El dólar se disparó durante la sesión asiática a raíz de la noticia, y las divisas europeas (incluido el euro) se llevaron la peor parte. Las divisas de los mercados emergentes también se han visto muy afectadas, encabezadas por el propio peso mexicano.

"Incluso después de las recientes caídas, la mayoría de las divisas siguen cotizando en niveles que sugieren que los mercados esperan que los aranceles draconianos duren poco. Esperemos que tengan razón", insisten los analistas de Ebury.

- EUR: La reunión de enero del Banco Central Europeo se ciñó fielmente al guion. El banco recortó los tipos 25 puntos básicos y dio a entender que sus miembros se sienten cómodos con las expectativas del mercado de otra reducción de tipos en marzo. Los datos de inflación de enero del lunes deberían tranquilizar aún más al Consejo de Gobierno, ya que se espera que el índice subyacente caiga al 2,6% y se acerque al objetivo del 2%. Sin embargo, la guerra comercial de Trump hará que los titulares sobre los aranceles sean un factor mucho más importante en la cotización del euro que los informes macroeconómicos. De hecho, ya hemos visto una revalorización a la baja de los tipos de la zona euro en respuesta a las noticias del fin de semana, ya que los inversores se preparan para un crecimiento más débil en Europa y, por lo tanto, un BCE más pesimista.

- USD: La reunión de la Reserva Federal de la semana pasada, de lo más anodina, se vio completamente eclipsada por la escalada de tensión que desembocó en la imposición de aranceles durante el fin de semana. Como consecuencia, el dólar ha repuntado con fuerza, y la semana pasada cotizó al alza frente a casi todas las divisas del mundo, con muy pocas excepciones. A diferencia de Europa, el mayor impacto económico de los aranceles en EE.UU. parece que será una mayor inflación y, en consecuencia, un FOMC más duro. Tal y como están las cosas, los futuros no están valorando totalmente el próximo recorte de la Fed hasta septiembre, con un segundo recorte al que sólo se le asigna una probabilidad de alrededor del 50%. Esta semana, la atención macroeconómica se centrará en los datos del mercado laboral, como el informe JOLTS del miércoles y el informe de nóminas de enero del viernes. Los mercados esperan más datos que sugieran que la economía marcha a buen ritmo. Sin embargo, como en otras ocasiones, los titulares sobre aranceles probablemente abrumarán cualquier respuesta a los datos reales.

- GBP: Reino Unido parece ocupar un lugar relativamente bajo en la lista de objetivos del republicano en materia de aranceles, lo que significa que la libra esterlina se está comportando mejor que otras divisas europeas. Trump dijo durante el fin de semana que el país británico estaba «fuera de lugar» con respecto a sus políticas comerciales, aunque también insinuó que se podría llegar a un acuerdo que evitara la imposición de aranceles. De hecho, Reino Unido tiene un superávit comercial considerable con Estados Unidos, que podría utilizarse para eludir los aranceles. La responsabilidad de llegar a un acuerdo recaerá en el Gobierno de Keir Starmer, que esta semana se encuentra en Bruselas con la intención de «reajustar» la relación de Reino Unido con la UE. Se espera que el Banco de Inglaterra recorte los tipos en 25 puntos básicos el jueves, ya que prioriza el débil crecimiento sobre una inflación todavía elevada. No esperamos una decisión unánime, pero es posible que los votos y las comunicaciones del Comité de Política Monetaria reflejen el creciente pesimismo provocado por la guerra comercial de Trump, abriendo el camino a nuevos recortes más allá de los ya descontados.

- JPY: Aparte del dólar, el yen ha sido la moneda del G10 que mejor se ha comportado en la última semana. Esto puede atribuirse en parte a la condición de valor refugio de la divisa, que tiende a proteger al yen durante periodos de elevada incertidumbre o temores acentuados sobre el crecimiento mundial. El presidente Trump y el primer ministro japonés Ishiba se reunirán en Washington el viernes, y es probable que las conversaciones sobre comercio ocupen un lugar destacado en la agenda. Los mercados parecen optimistas de que Japón se librará de lo peor de las restricciones comerciales, lo que podría presentar un entorno favorable para el yen, sobre todo porque el Banco de Japón parece que seguirá subiendo los tipos en 2025. Esta semana se publicarán varios datos económicos, como las cifras salariales de diciembre del martes y los índices PMI de actividad empresarial del Banco Jibun del miércoles.

- CNY: Las celebraciones del Año Nuevo chino suelen ser un periodo tranquilo y un descanso de las noticias económicas, pero no esta vez. Los aranceles del 10% impuestos por Trump a los productos chinos, que entrarán en vigor el martes, alteraron la calma y empujaron al USD/CNH por encima de la marca de 7,35 puntos. Incluso estos aranceles, bajos para los estándares de la retórica preelectoral de Trump, se dejarán sentir sin duda en las empresas chinas y los hogares estadounidenses, incluso antes de tener en cuenta cualquier medida de represalia. La atención se centra ahora en el impacto y la respuesta. Habrá que estar atentos a las declaraciones oficiales para ver cuáles son las «contramedidas correspondientes» a las que se refirió el Ministerio de Comercio chino tras el anuncio de los aranceles. También se analizará el comportamiento del renminbi, especialmente tras la reapertura de los mercados continentales y la reanudación de las operaciones en yuanes el miércoles. Nos interesa especialmente ver hasta qué punto las autoridades están abiertas a un tipo de cambio más débil y si anuncian medidas adicionales para suavizar el golpe a la economía china.