La empresa busca cómo integrar geopolítica en su estrategia

Miguel Ángel Valero

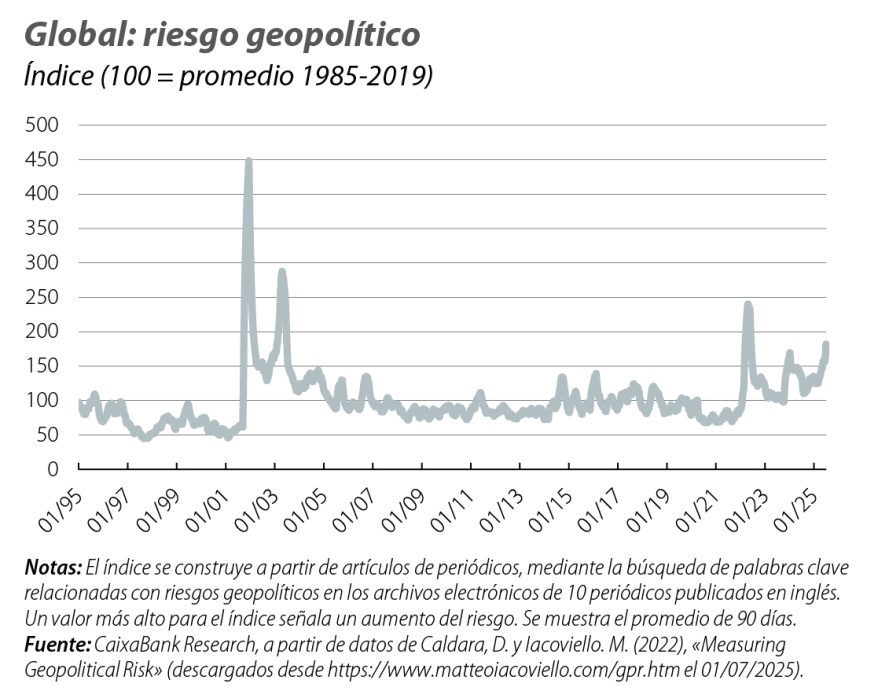

El desenlace de la agenda arancelaria será clave para definir el rumbo económico global en los próximos meses en un momento en el que la economía internacional resiste pese a la acumulación de tensiones geopolíticas, incertidumbre y negociaciones aún abiertas, subraya José Ramón Díez, de CaixaBank Research.

Una vez superado el ecuador del año, la lista de asuntos abiertos en la carpeta de la economía internacional continúa siendo considerable (niveles arancelarios finales, riesgo geopolítico, ajuste de la inflación en EEUU, debilitamiento del dólar, etc.), lo que limita la visibilidad sobre el comportamiento de la actividad a corto plazo, justo cuando entramos en una época del año con elevada sensibilidad del canal financiero a cualquier sorpresa negativa.

El equilibrio, por tanto, continúa siendo inestable, aunque sigue sorprendiendo la resiliencia del ciclo de negocios y de los mercados financieros a las distorsiones causadas por un riesgo geopolítico que cada vez va ganando más protagonismo. De momento, factores como la fortaleza del mercado de trabajo, la sólida posición financiera del sector privado, el dinamismo del sector tecnológico o el retorno de los tipos de interés a zona neutral (con la excepción de EEUU) parecen estar compensando el efecto de las perturbaciones acumuladas desde el estallido de la guerra de los aranceles.

Aunque, a corto plazo, la incertidumbre puede seguir afectando a las decisiones de consumidores y empresas, así como a los movimientos de los bancos centrales. Por tanto, el resultado final de la negociación arancelaria determinará la senda de comportamiento de la economía internacional en los próximos trimestres y puede abrir escenarios de elevada heterogeneidad, siendo importante no solo el punto de llegada, sino también el cómo y cuándo se llegará a él.

Por ahora, aunque todavía quedan muchos detalles por conocer y una nueva fecha límite para las negociaciones (1 de agosto), el nivel de arancel promedio de EEUU. final puede aproximarse al 15%, compatible con las hipótesis detrás de la mayoría de los escenarios centrales de previsión que, para CaixaBank Research, situarían el crecimiento mundial este año en el 2,9%, solamente un escalón por debajo de los ritmos de actividad previos al ruido arancelario.

En este sentido, a falta de los datos de actividad del segundo trimestre que se publicarán a finales de julio, que permitirán tener algo más de visibilidad para valorar el impacto sobre el crecimiento ocasionado por las tensiones arancelarias –a través de los canales comercial, de precios y expectativas–, la sensación es que durante el primer semestre el efecto neto habrá sido moderado e inferior a las señales que anticipaban los indicadores de confianza. También la publicación de los datos de inflación de junio así como los resultados empresariales del 2º trimestre arrojarán algo de luz sobre cómo se está repartiendo el coste de las subidas arancelarias en EEUU entre consumidores, empresas y exportadores.

Dificultad de extrapolar tendencia de largo plazo

Aunque lo más importante es que nada se ha roto de forma definitiva al minimizarse el riesgo de efectos no lineales con un impacto potencial muy elevado, como la ruptura de las cadenas de suministros.

"Más difícil será extrapolar tendencias de largo plazo, aunque todo lleva a un mundo más fragmentado, con un aumento de las barreras entre bloques comerciales y búsqueda generalizada de la autonomía estratégica, concepto inicialmente centrado en seguridad y defensa y, ahora, mutando hacia una orientación eminentemente económica", advierte este experto.

El problema es que, dados los vínculos económicos que se han ido conformando en las últimas décadas, las decisiones de política comercial no van a ser inocuas para el crecimiento potencial futuro. En el caso de Europa, el porcentaje de la oferta de productos manufacturados (no energéticos) cubiertos con importaciones extracomunitarias ha pasado del 15% al 25% en los últimos 20 años, incluidos los productos industriales con un elevado contenido tecnológico donde esa dependencia es cada vez más elevada, como los componentes electrónicos (64,8%) o los equipos de telecomunicaciones (82,5%). Todo ello es un reflejo de la pérdida de competitividad del sector manufacturero europeo (y de la ganancia de complejidad en las exportaciones chinas, cada vez más parecidas a las europeas), lo que ha generado dependencias estratégicas muy importantes, poniendo de manifiesto la necesidad de acelerar la hoja de ruta de la Comisión Europea (Brújula de la Competitividad) basada en los informes Draghi y Letta.

En este contexto, también se explicaría la urgencia que están mostrando países como Alemania en cerrar un rápido acuerdo con EEUU, pues no solo está en juego un mercado fundamental para una gama de productos europeos de alta sensibilidad (automóvil, sector agrícola, etc.), sino que además las dependencias de EEUU, aunque moderadas (3% de la oferta total), afectan a sectores estratégicos (farmacia, material de transporte, etc.).

Esa búsqueda de la competitividad perdida de la industria europea, mientras se intentan optimizar las relaciones comerciales con las dos grandes potencias económicas en el mundo posglobalización, va a conformar el futuro de Europa a medio plazo.

"En definitiva, aunque es difícil pensar que 'arancel' sea la palabra más bonita en el diccionario después de amor, como piensa Trump, sí que continuará siendo la más importante para los escenarios económicos a corto plazo. Y para el comportamiento de los mercados financieros en una época del año de alta sensibilidad", insiste José Ramón Díez.

La geopolítica entra en el Comité de Dirección de las empresas

Vivimos una nueva realidad: la fragmentación del orden mundial ya no es un riesgo teórico, sino una variable estructural para cualquier negocio. Las guerras, las sanciones, los cambios regulatorios o las disrupciones en la cadena de suministro pueden costar miles de millones. BP, Huawei o Meta lo saben bien. Por eso, grandes compañías empiezan a reaccionar. Inditex acaba de proponer la creación de un consejo asesor en geopolítica. El objetivo es claro: anticipar riesgos globales que afecten directamente a sus operaciones y su expansión internacional.

Dentro de los comités de dirección parece fundamental el papel del Chief Geopolitical Officer (CGO) alguien que integra inteligencia geopolítica avanzada en la estrategia corporativa. No se trata solo de gestionar riesgos, sino de anticiparlos, dialogar con gobiernos y transformar la incertidumbre en ventaja competitiva. Lo que antes era terreno exclusivo de los gobiernos o las ONG, ahora es el corazón del negocio.

Para el inversor, esto abre una oportunidad clara, ya que las empresas que entienden y se adaptan a esta nueva geografía del poder no solo serán más resilientes. También estarán mejor situadas para crecer, anticipar shocks y capturar nuevas oportunidades globales. Como Apple trasladando producción a India. O Tesla usando China como plataforma global. Esta tendencia conecta de lleno con el método de trading, donde insiste en que el análisis técnico sin contexto macro es ciego.

"En tiempos de fragmentación, el análisis geopolítico y macroeconómico ya no es opcional. Es una ventaja competitiva", subraya el analista Pablo Gil en The Trader.