DWS constata el auge de los ETF entre los inversores minoristas

Miguel Ángel Valero

En un año récord para los ETF (Exchange Traded Funds, también denominados fondos cotizados, que replican un determinado mercado para intentar obtener el mismo rendimiento) el canal digital, y Wealth Management (Banca Privada y gestión de patrimonios) son los segmentos que más crecen en captaciones netas en España. César Muro, responsable de ventas de gestión pasiva para España y Portugal de DWS, desvela que ultima tres alianzas, que se suman a otras tantas existentes (Trade Republic, ING y Scalable, con una nueva en 2024). "Esperamos acabar 2025 con 9-10 acuerdos", señala, al tiempo que habla del "despertar del inversor minorista" a los ETF.

Los ETF más populares entre los inversores minoristas son Xtrackers Artificial Intelligence & Big Data UCITS ETF, Xtrackers MSCI World UCITSETF y Xtrackers EUR Overnight UCITS ETF.

Wealth Management.

Junto a los inversores minoristas, fundamentalmente jóvenes, se registra un alta demanda por parte de family office y segmento de asesoramiento independiente, por la inclusión de ETF y fondos indexados en contratos de gestión discrecional de carteras, tanto vehículos activos y pasivos. Aquí lo que se busca son bajos costes, diferenciación y valor añadido.

En cambio, hay un menor crecimiento que en el pasado desde fondos de inversión, el principal demandante. El inversor institucional, como los fondos de pensiones y las aseguradoras (tanto en balance como en los unitlinked) muestran un crecimiento limitado. Aquí hay una demanda de productos ASG una mayor pasivación/indexación de las carteras respecto al año pasado (con más peso de la gestión pasiva), y más variedad de subyacentes: incorporación de factores, sectores y diferentes segmentos de renta fija, lo que indica una mayor profesionalización del sector.

La estrategia en 2025 consiste en “ampliar la gama de ETF activos con estrategias internas y externas, innovar a través de soluciones individualizadas y actividades más allá del producto, y ampliar la gama en segmentos clave y mantener la gama competitiva en términos de comisiones según los estándares del mercado”.

En el mundo, la demanda de ETF de gestión activa está creciendo, particularmente en EE. UU., donde aproximadamente un tercio de los flujos del mercado en 2024 hasta la fecha del informe, se destinaron a este tipo, que representa menos del 10% del total.

También se registra una mayor demanda de criptoactivos, sobre todo en EEUU por las autorizaciones de la SEC, mientras en Europa todavía hay muchas limitaciones, César Muro explica que el formato ETP (vehículo de inversión que imita el rendimiento de un mercado) facilita el acceso a estos activos.

A pesar de la reciente disminución general de nuevas inversiones en ETF temáticos, ideas específicas han desafiado esta tendencia y han experimentado un notable aumento en popularidad, incluidos la IA, Big Data, la robótica y la automatización2.

La combinación de las consecuencias de la pandemia y una nueva generación de inversores que ingresan al mercado de ETF ha desencadenado el despegue del roboadvisor y la participación digital.

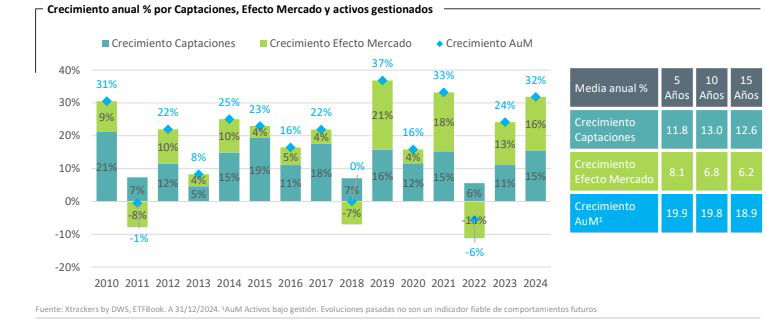

De esta forma, Europa, que es el segundo mercado más importante de ETF del mundo, ha crecido el 15% en activos nuevos, 250.000 millones€ y la previsión es que llegue a 2020 con 4,5 billones$. La tasa de crecimiento de estos productos supone que cada cuatro años dupliquen los activos bajo gestión.

La renta variable, que tiene un peso del 72% de los activos totales, acapara el 80% de las nuevas captaciones. la Bolsa de EEUU aporta el 52%, y la global, el 28%. La renta fija ha alcanzado el 23% de las entradas netas, prácticamente la mitad que en 2023. Su cuota llega al 22%, Aquí el producto mayoritario (38%) es el bono soberano de duración corta.

En materias primas, y pese a la subida del 27,2% del precio del oro, 2024 encadena el tercer año consecutivo de salidas de dinero (7.400 millones€, que se suman a 9.100 millones en 2023, y 6.000 millones en 2022). "En EEUU se explica por el traslado a bitcoin", señala César Muro.

También caen las entradas netas en ASG: del 28% del total en 2023 se ha pasado al 16% en 2024, por el impacto de la nueva regulación y por el mayor peso del inversor minorista en ETF. Y sale el dinero de los ETF temáticos, donde "se ha desinflado el boom", con crecimiento nulo en los últimos tres años: crecen IA & Big Data, y Defensa, mientras caen Energías Limpias, Robótica y Ciberseguridad.

En cambio, fuerte crecimiento en ETF activos, principalmente en renta variable. Pese a que su peso es del 1,8%, han logrado el 7,7% de las captaciones netas.

Para Xtrackers by DWS ha sido un año récord: 35.000 millones en activos bajo gestión UCITS, sobre un total de 41.000 millones; segundo por captaciones netas; 14,3% de cuota en captaciones netas. Su comportamiento ha sido mejor que la industria en renta variable con más de 25.000 millones€ en captaciones. Destacan EUR Overnight Rate (XEON), con 7.900 millones€ en captaciones netas y S&P 500 Equal Weight (XDEW), con 6.300 millones.

La distribución digital se acelera aún más, particularmente el canal minorista, a través de plataformas digitales de neo brokers y bancos online),lo que explica los nuevos acuerdos de distribución suscritos en 2024.

El club de más de 1.000 millones en activos bajo gestión de Xtrackers aumentó hasta el puesto 53 (frente al puesto 45 en 2023), liderado por MSCI World (17.700 millones), S&P 500 Equal Weight (13.200 millones) y EUR Overnight Rate (13.400 millones).