A Trump se le atragantan los aranceles

Miguel Ángel Valero

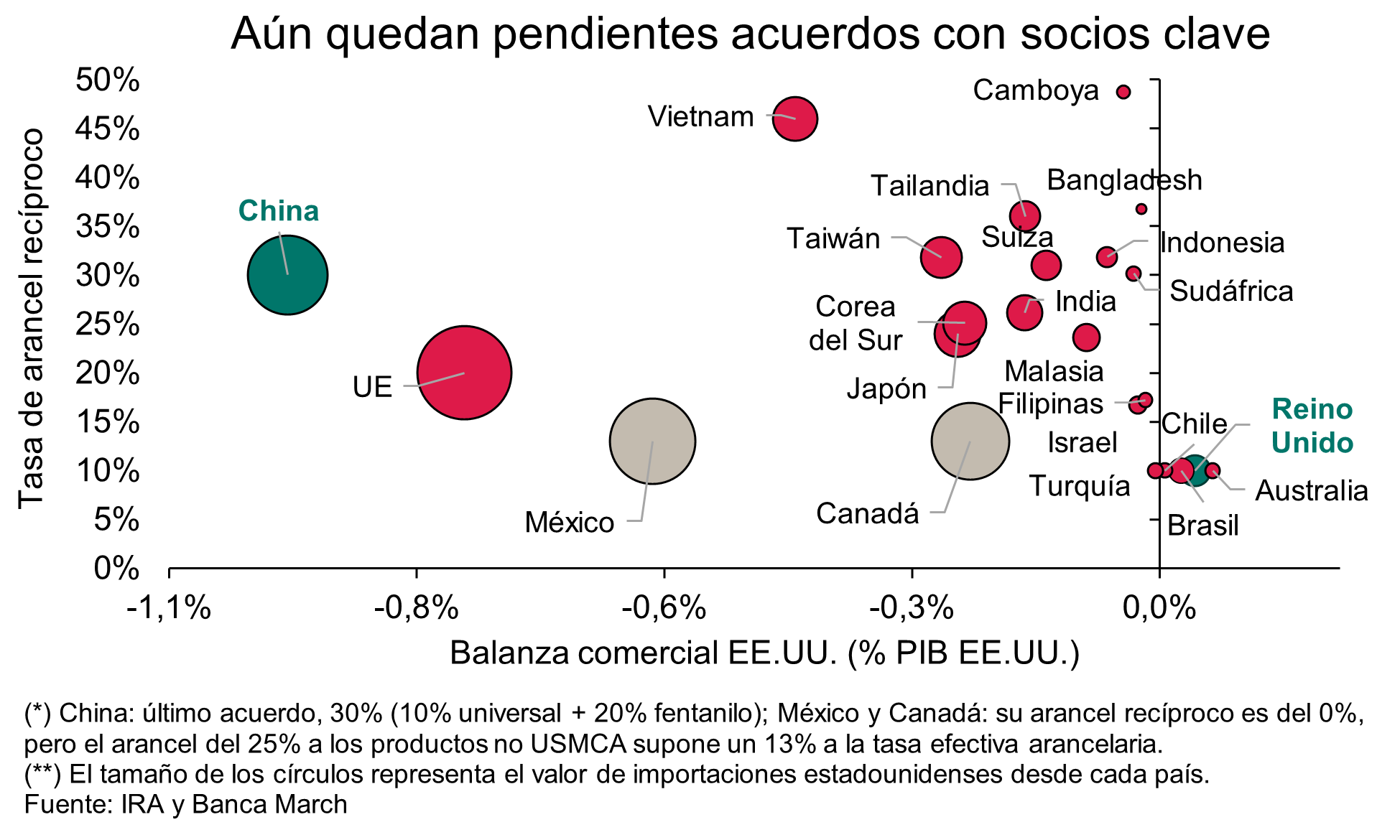

A una semana de que se agote la moratoria sobre los aranceles 'recíprocos', la Administración de Trump tan solo ha firmado dos acuerdos (China –formalizado el jueves 26 de junio–y Reino Unido) de los 83 países afectados por el anuncio del Liberation Day. En este sentido, la Casa Blanca anunció que la pausa, vigente hasta el 9 de julio, podría extenderse, aunque el domingo 29 de junio Trump se contradijo, una vez más, al expresar que no espera alargar el plazo en cuestión. Días antes, advertía que no tiene intención de negociar con todos los países, y que a algunos simplemente se les notificará el arancel correspondiente.

El tiempo apremia y la Administración Trump asegura que hay planes inminentes para cerrar acuerdos con un grupo de diez socios comerciales clave, entre los que previsiblemente se incluyen la Unión Europea, India y Japón.

Las amenazas de Trump dirigidas específicamente a Canadá en respuesta a su propuesta de aplicar impuestos a los servicios digitales—, que contemplan la posibilidad de suspender las conversaciones y de imponer aranceles a sus exportaciones en los próximos días, han surtido efecto.

El Gobierno de Canadá ha anunciado este domingo la rescisión del impuesto a los servicios digitales, en lo que ha considerado que le permitirá impulsar negociaciones comerciales más amplias con EEUU, después de que Trump diese por rotas todas las conversaciones cante esa futura tasa. Para apoyar estas negociaciones, el ministro de Finanzas e Ingresos Nacionales, François-Philippe Champagne, anunció que Canadá derogará el Impuesto sobre Servicios Digitales (DST) en previsión de un acuerdo comercial integral mutuamente beneficioso con EEUU. "La recaudación del 30 de junio de 2025 se detendrá y el ministro Champagne pronto presentará una legislación para derogar la Ley de Impuesto a los Servicios Digitales", una tasa vigente desde 2020 con efecto retroactivo y que ha dejado una factura a las empresas estadounidenses de 2.000 millones$ (1.706,7 millones€) con vencimiento a fin de mes.

Se espera que el primer ministro de Canadá, Mark Carney, y Donald Trump reanuden las conversaciones con miras a alcanzar un acuerdo comercial "antes del 21 de julio", fecha fijada durante la cumbre de líderes del G7 en Kananaskis, según ha recordado Carney, que ha defendido que su Gobierno "se guiará siempre por la contribución general de cualquier posible acuerdo al bienestar de los trabajadores y las empresas canadienses".

La rescisión del impuesto llega después de que Trump anunciase la ruptura unilateral y "con efecto inmediato" de las negociaciones comerciales con Canadá, calificando de "atroz" una tasa que penalizaría a empresas multinacionales. "Haremos saber a Canadá el arancel que pagará por hacer negocios con los EEUU en los próximos siete días", proclamó en su red Truth Social.

Además, Trump acusó a Canadá de "copiar" a la Unión Europea con dicho tributo y de "atacar de forma directa y descarada" a los intereses estadounidenses en general y a los de sus empresas tecnológicas en particular

Otra victoria que se anota Trump es que los países del G7 han confirmado que las empresas multinacionales de EEUU no tendrán que pagar la tasa mínima del 15% en el Impuesto de Sociedades impulsada en 2021 por la Organización para la Cooperación y el Desarrollo Económico (OCDE). El grupo de países que representa a las siete principales economías del mundo ha asegurado haber alcanzado el acuerdo tras analizar el sistema impositivo de EEUU y tras la eliminación de la sección 889 del Proyecto de Ley 'Uno, Grande, Hermoso' de reforma fiscal, impulsado por Trump, que el secretario del Tesoro, Scott Bessent, ya había solicitado retirar y que permitía a la Casa Blanca imponer represalias contra quienes decidieran aplicar el impuesto a las multinacionales estadounidenses.

Precisamente, el Senado ha dado luz verde a abrir el debate del “grande y hermoso proyecto de ley” presupuestario de Donald Trump, con un plan fiscal que incluye recorte de impuestos de más de 4 billones$ y que podría, según la Oficina de Presupuesto del Congreso, empujar la deuda federal estadounidense más allá de su anterior máximo posterior a la Segunda Guerra Mundial hacia finales de esta década. La decisión, que contó con 51 votos a favor y 49 en contra, se resume en una ampliación de los recortes de impuestos ya vistos en su primer mandato, el incremento del gasto en defensa y control migratorio frente a la reducción de programas sociales como el Medicaid. Su aprobación definitiva es incierta y podría demorarse ya que los demócratas en el Senado han obligado a la lectura completa del documento de 940 páginas, que incluye modificaciones con respecto al texto aprobado por la Cámara de Representantes. Peligra así por tanto el objetivo de Trump de rubricar el documento definitivo este viernes 4 de julio, en el Día de la Independencia de EEUU.

En EEUU, la inquietud arancelaria comienza a pasar factura sobre los consumidores. El dato de confianza de consumidores se deterioró en junio y, en la revisión definitiva del PIB, el menor dinamismo del consumo de servicios fue el principal motivo del ajuste a la baja. En cuanto a la cifra de inflación (PCE), la tasa general, tanto mensual como interanual, confirmó las expectativas (+0,1% y +2,3%, respectivamente). La tasa subyacente registró una décima más de lo esperado (+0,2% mensual, +2,7% interanual). Los resultados reflejan una inflación que aún muestra resistencia a moderarse, aunque sin evidenciar un impacto significativo derivado de los aranceles.

Ebury: la presión de Trump a la Fed deprime al dólar

El dólar cayó a nuevos mínimos desde el Día de la Liberación, ante la creciente presión ejercida sobre la Reserva Federal para que recorte los tipos de interés. Esta presión proviene tanto de la administración Trump, que cada vez deja más claro que no cree en la independencia de los bancos centrales, como de la debilidad de los datos económicos procedentes de EEUU. Eso sí, al menos no estamos viendo una continuación de la narrativa de 'vender Estados Unidos' que se propagó en el mes de abril. De hecho, la Bolsa estadounidense está alcanzando nuevos máximos históricos y el mercado de bonos del Tesoro se está manteniendo bastante resiliente. No obstante, el dólar vuelve a actuar como válvula de escape ante las problemáticas en el frente comercial y la semana pasada cayó bruscamente frente a casi todas las principales divisas del mundo, destaca el Análisis Semanal del Mercado de Divisas de Ebury.

El centro de atención estará puesto esta semana en dos publicaciones económicas. El martes, el informe preliminar de la inflación de la zona euro permitirá determinar con mayor claridad el margen de maniobra bajista del BCE. En Estados Unidos, recibiremos el jueves el importantísimo informe de nóminas no agrícolas de junio, además de una serie de datos del mercado laboral que empezarán a publicarse a partir del martes, como el informe JOLT. Gran parte de la reciente caída del dólar se ha debido a la percepción de un debilitamiento en los datos económicos estadounidenses. El informe de nóminas no agrícolas confirmará o desmentirá definitivamente la tesis de que se vaya a producir una desaceleración pronunciada en Estados Unidos. Esperamos ver movimientos significativos en el mercado de divisas como respuesta.

- EUR: Los PMI de mayo de la zona euro no cambiaron la percepción de una economía que apenas está creciendo y que, por ahora, depende de un estímulo fiscal masivo por parte de Alemania que debería llegar a finales de año. Sin embargo, eso no está obstaculizando la apreciación del euro frente al dólar, que se está viendo impulsado por flujos de cobertura de inversores con una exposición excesiva a activos estadounidenses y por la convergencia de los tipos de interés estadounidenses y de la Eurozona. El informe de inflación publicado el martes permitirá aclarar si realmente hay margen para que el BCE recorte los tipos por debajo del 2%, que es el mismo nivel que se espera para la inflación en junio.

- USD: Los datos económicos publicados la semana pasada resultaron bastante dispares. La debilidad en la construcción de viviendas y en los ingresos y el gasto personal se vio compensada por la disminución de las solicitudes de subsidio por desempleo y la fortaleza de los pedidos de bienes duraderos. En general, los datos publicados en las últimas semanas han sido flojos, pero no concluyentes. Los datos sobre el mercado laboral de esta semana deberían contribuir en gran medida a resolver esta cuestión. También prestaremos mucha atención al proyecto de ley presupuestaria en EEUU. Las negociaciones están siendo acaloradas y el fracaso de las mismas implicaría un importante endurecimiento fiscal a partir del próximo año. Sin embargo, consideramos que se trata de un escenario poco probable.

- GBP: Los índices PMI de actividad empresarial correspondientes a junio se situaron ligeramente por encima de las expectativas, lo que contribuyó a disipar parte del pesimismo generado por los recientes datos de empleo y de ventas minoristas en el Reino Unido. En consecuencia, la libra esterlina logró mantenerse a la altura de otras divisas europeas en medio de la venta generalizada del dólar, lo que contrasta fuertemente con su bajo rendimiento últimamente. Esta semana no se publicarán datos económicos relevantes, por lo que la libra esterlina se moverá principalmente en función de los acontecimientos que se produzcan en otros lugares, a la espera de que se aclare la trayectoria de los tipos y posibles recortes del Banco de Inglaterra.

- JPY: El par USD/JPY volvió a caer por debajo del nivel de 145 la semana pasada, aunque el fortalecimiento del yen fue relativamente moderado en comparación con otras divisas del G10 ya que la distensión en Oriente Medio ha sido negativa para los activos refugio. Las cifras del IPC de Tokio de la semana pasada fueron más débiles de lo esperado. La tasa de inflación general y subyacente cayeron al 3,1% en junio. Sin embargo, esto no debería cambiar demasiado las cosas para el Banco de Japón. Los mercados de swaps siguen descontando otra subida de 25pb para finales de 2025, actualmente con una probabilidad del 60%.El gobernador del Banco de Japón, Ueda, tiene previsto intervenir esta semana, pero, salvo que se produzca un cambio importante en el tono de sus comunicaciones (lo que parece poco probable), la atención volverá a centrarse en las negociaciones comerciales. Japón sigue pareciendo uno de los países más avanzados para alcanzar un acuerdo con EEUUs, pero, dado que el tiempo se agota, parece poco probable que se llegue a un acuerdo «marco» antes de la fecha límite del 9 de julio.

- CNY: La notable estabilidad del yuan continuó la semana pasada, con modestas ganancias frente a un dólar estadounidense más débil. La semana pasada trajo novedades en el frente comercial entre Estados Unidos y China. El último acuerdo comercial supone un paso adelante tras las negociaciones del mes pasado en Ginebra. Se espera que el acuerdo allane el camino para el envío de tierras raras desde China y, según el secretario de Comercio de Estados Unidos, Lutnick, EE.UU. retirará sus "contramedidas". En el plano económico, las noticias fueron menos positivas. Los datos de beneficios del sector industrial de mayo sorprendieron a la baja, mostrando una contracción anual (-1,1%) tras los aumentos registrados en los dos meses anteriores. Se trata de otra señal de que la demanda está lejos de consolidarse y pone de relieve las presiones deflacionistas que siguen afectando a la economía china. La atención se centra ahora en los datos PMI que se publicarán a lo largo de la semana.

El 44,7% de la industria teme el impacto de los aranceles

La industria europea pierde ritmo frente a sus competidores globales. Así lo refleja el informe “La industria europea: ¿ventaja competitiva o pérdida de liderazgo? Estudio sobre la percepción de los profesionales en España sobre el futuro del sector – 2025”. Elaborado por Easyfairs, organizador de las ferias profesionales Advanced Manufacturing Madrid y Barcelona, destaca que el 63,7% de los profesionales del sector considera que Europa está por detrás de EEUU y China en digitalización y adopción tecnológica. Solo un 2,2% cree que el continente avanza al ritmo necesario para mantener su competitividad, mientras que el 30,1% afirma que, aunque está avanzando, existen todavía barreras importantes.

Solo el 10,6% cree que Europa lidera en competitividad industrial. En cambio, el 47,4% la sitúa claramente por detrás. La calidad y seguridad del producto (64,6%), las condiciones laborales (63,3%) y la regulación medioambiental (57,1%) siguen siendo los grandes valores diferenciales de la industria europea. Sin embargo, el exceso de burocracia (78,8%), los altos costes laborales (56,2%) y la dependencia de proveedores externos (52,7%) lastran su competitividad.

El 42,5% de los profesionales del sector cree que la competitividad de Europa continuará deteriorándose en los próximos años. Frente a esto, las palancas clave que podrían revertir esta tendencia serían el fortalecimiento de la cadena de suministro europea (56,6%), la digitalización y automatización de procesos (55,8%), y una mayor cooperación entre países de la UE (45,1%).

Pese a estos retos, el 50% del sector cree que Europa está “relativamente preparada” para competir a nivel global en la próxima década, aunque un 37,2% lo ve con escepticismo. Además, el 75,2% considera que los gobiernos europeos no están tomando medidas eficaces para apoyar al tejido industrial.

“El estudio confirma lo que muchas empresas del sector ya percibían: Europa mantiene grandes fortalezas en calidad, sostenibilidad y derechos laborales, pero necesita acelerar en digitalización y autonomía industrial si quiere seguir siendo competitiva frente a otras potencias. La industria reclama medidas concretas, menos burocracia y más apoyo institucional para no quedarse atrás”, afirma Oscar Barranco, director general de Easyfairs Iberia.

El estudio también recoge la percepción del sector ante la nueva oleada de aranceles estadounidenses. Un 44,7% cree que estos tendrán un impacto en su empresa, aunque limitado. Para afrontarlo, las principales estrategias serían buscar nuevos proveedores (40,3%), ajustar precios (29,6%) o redirigir exportaciones (23%). No obstante, un 31,4% admite no tener aún una estrategia definida.

Los sectores que sufrirán un mayor impacto son, en primer lugar, la industria manufacturera (67,3%), seguida del sector agroalimentario (62,4%), las energías y combustibles (35,8%) y el transporte y la logística (26,5%). Esta percepción subraya la vulnerabilidad de áreas clave de la economía nacional ante medidas proteccionistas que tensionan el comercio internacional y refuerzan la necesidad de estrategias de autonomía y diversificación de mercados.

El 46,5% apuesta por incentivar la producción local como vía para contrarrestar el proteccionismo estadounidense. Solo un 23,9% considera adecuada la imposición de aranceles recíprocos. La reindustrialización de Europa se percibe como una gran oportunidad, pero no exenta de obstáculos. El 48,7% cree que es una meta realista, aunque difícil. Un 26,5% la considera necesaria y urgente, mientras que un 21,7% la ve como una promesa política sin medidas concretas.

Para reforzar la competitividad global de Europa, las prioridades estratégicas deben pasar por la inversión en I+D (53,1%), la autonomía industrial (50,4%) y una mayor flexibilidad regulatoria (45,1%).