El dólar se hará más débil por la fuga del dinero de EEUU

Miguel Ángel Valero

El 90% de las transacciones de divisas se realizan en dólares estadounidenses, con aproximadamente 7,5 billones$ negociados diariamente en los mercados de divisas. A nivel internacional, el 58% de las reservas se mantienen en dólares. El dólar sigue siendo la divisa mundial más importante. No obstante, en la actualidad está atravesando una fase de debilidad que recuerda al periodo de los “Acuerdos del Plaza” de 1985.

En aquel año, el dólar se había apreciado un 44% frente a una cesta de las principales monedas a lo largo de cinco años, impulsado por una combinación de política monetaria restrictiva y política fiscal expansiva. Este aumento del valor del dólar ejerció una presión cada vez mayor sobre la industria manufacturera estadounidense, al encarecer las exportaciones y abaratar relativamente las importaciones, y contribuyó a incrementar el déficit presupuestario, que alcanzó los 112.000 millones$ en 1984. En consecuencia, en 1985 los países del G5 (Francia, Alemania, Reino Unido, Estados Unidos y Japón) pusieron en marcha el “Acuerdo del Plaza” con el objetivo común de debilitar el dólar e impulsar la demanda interna en Japón y Alemania. La estrategia resultó acertada: en 1987, el dólar había caído un 40%, mientras que el marco alemán y el yen se habían apreciado notablemente. En 1991, el déficit presupuestario estadounidense había descendido a 30.000 millones$.

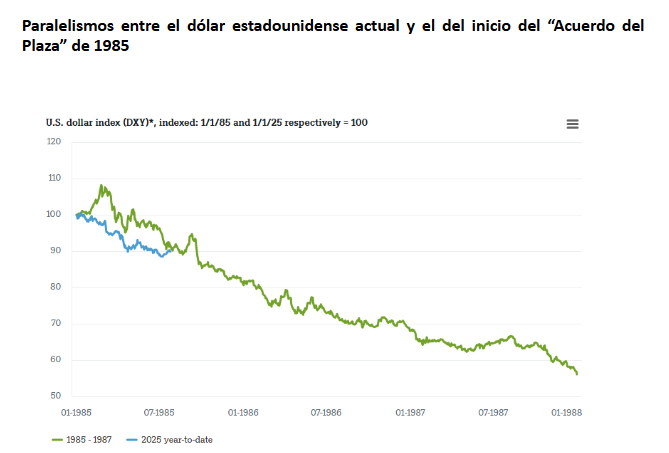

"La acusada caída del dólar en 2025 hasta la fecha sigue una trayectoria similar a la del descenso del dólar en la fase inicial del Acuerdo del Plaza en 1985. Existen paralelismos con el pasado que sugieren una depreciación continuada del dólar en los próximos años", señala un análisis de DWS, que aporta un gráfico que compara la situación actual con la de 1985.

Trump "está centrado en fortalecer el sector manufacturero y reducir el déficit comercial. Al mismo tiempo, aumenta la incertidumbre política en Estados Unidos y los bancos centrales disminuyen gradualmente sus reservas de dólares en favor del oro, el euro o el renminbi chino. Mientras, los países europeos estimulan de forma activa sus propias economías", subraya ese análisis.

No obstante, es posible que la tendencia a la baja del dólar no sea tan pronunciada ni rápida como en 1985, principalmente porque no existen acuerdos transfronterizos coordinados para debilitar la moneda. Por el contrario, el cambio en el valor del dólar parece estar impulsado por el comportamiento variable de los inversores, que dudan cada vez más de EEUU como refugio seguro, lo que está provocando una reasignación del capital.

“Seguimos de cerca el movimiento del dólar, pero no vemos riesgos importantes de una devaluación masiva y rápida”, explica Xueming Song, estratega de divisas de DWS.

El dólar sigue siendo la divisa mundial indiscutible por su gran liquidez, su condición de moneda más negociada del mundo, el tamaño de la economía estadounidense y la profundidad y eficacia de sus mercados financieros. Actualmente, no existe ninguna alternativa realista que pueda sustituirla.

"Nuestras previsiones a largo plazo suponen un debilitamiento continuado de la moneda estadounidense, pero no una devaluación drástica comparable a la del 'Acuerdo del Plaza'", concluye el análisis de DWS.