Asufin detecta que las comisiones suben, pero se aplican a menos clientes

Miguel Ángel Valero

El V Barómetro comisiones bancarias Asufin, correspondiente a abril de 2025, muestra cinco claves:

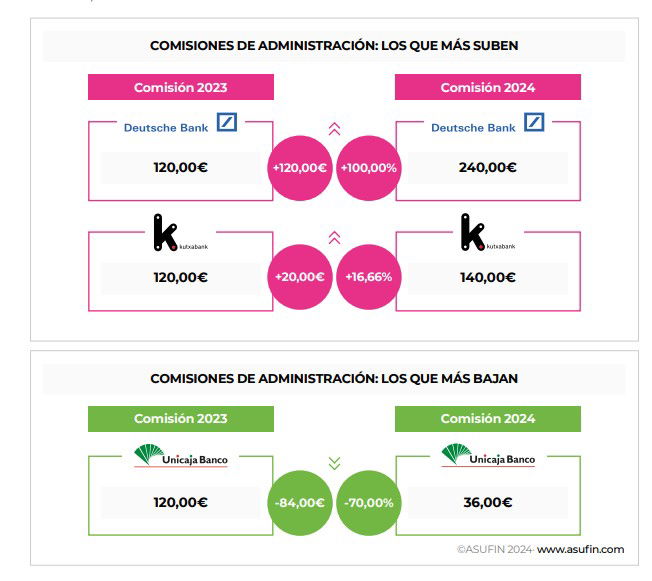

- Las comisiones medias anuales máximas por administración aceleran su subida un 3,43%, situándose en 150,91€ anuales, 5,09€ más que el año pasado.

- Aumentan los requisitos relativos a saldos en productos de ahorro y de inversión para conseguir bonificación de cuentas, llegando a alcanzar los 25.000€ en el caso de Banco Sabadell.

- Las comisiones por transferencias ordinarias suben un 69% en un año, justo en el momento en el que un reglamento aprobado por el Parlamento Europeo obligará que las transferencias inmediatas, que han subido un 1%, tengan su mismo coste.

- Se registra una bajada general de las comisiones relacionadas con la tenencia y uso de tarjetas de débito. La más importante la encontramos en el mantenimiento de la tarjeta, que se sitúa en 25,91€, 4,09 euros menos que en 2023.

- Las comisiones máximas por los servicios más básicos, como mantener una cuenta y una tarjeta de débito, suben un 0,57% hasta 176,82€, apenas un euro más que el precio registrado en 2023.

Las comisiones básicas han subido, aunque algunas hayan tenido un comportamiento a la baja, como las tarjetas. Este dato contrasta con el descenso de ingresos por comisiones declarados en las cuentas de pérdidas y ganancias de los bancos ¿Cómo es posible? En primer lugar, porque el peso de los clientes bonificados es mayor. La respuesta que dan los bancos ante la subida de las comisiones es, a menudo, poner de evidencia productos sin gastos, como las cuentas online, pero éstas no dejan de ser una solución para clientes con capacidad digital, pero no para un segmento importante que ve aumentar su riesgo de exclusión.

Otra segunda respuesta, según el estudio de Asufin, está en que el descenso de comisiones se produce fundamentalmente no en las básicas, sino en otros productos no tan imprescindibles. Con ello, se estaría poniendo el foco en los clientes premium, que tras bonificarles los productos básicos les facilitan la contratación de una hipoteca o fondo de inversión. Una estrategia que vuelve a incidir en la exclusión del cliente con menos recursos. En este punto, hay que volver a incidir en la realidad en torno a la cuenta de pago básica, el único producto bancario regulado por ley que debe ofrecerse como primera alternativa a los clientes, máxime si están en una situación de vulnerabilidad. Y tenemos que insistir en que debe primar un modelo que no solo se centre en las bonificaciones sino que lo haga en comisiones máximas económicas para todos los clientes, con independencia de sus circunstancias personales.

HelpMyCash: Los cinco “engaños” bancarios que encarecen la hipoteca

Seguro de vida y de hogar, domiciliación de nómina y servicios, uso de la tarjeta de crédito o contratar un plan de pensión... ¿De verdad merece la pena contratar alguno de estos productos para conseguir un tipo de interés más bajo en la hipoteca?

A la hora de pedir una hipoteca, es natural confiar en que el banco velará por los intereses financieros de sus clientes. Sin embargo, esta confianza puede ser un grave error. Y es que, en muchas ocasiones, los bancos recomiendan hipotecas y productos adicionales que maximizan sus ganancias, pero que pueden suponer la pérdida de miles de euros para sus clientes.

La clave para evitar estas prácticas (engañosas) es estar completamente informado. Por ello, desde el comparador financiero HelpMyCash.com advierten sobre las tácticas más comunes que algunos bancos utilizan para maximizar sus ganancias durante el proceso de contratación de una hipoteca, pero que no son nada convenientes para quienes solicitan el préstamo.

Muchos bancos tienden a ofrecer a sus clientes el tipo de hipotecas (fija, variable o mixta) cuya contratación quiere incentivar su departamento comercial. Por eso, para los expertos de HelpMyCash “el primer paso para evitar problemas consiste en elegir una hipoteca basada en las necesidades propias de cada persona y no en las recomendaciones del banquero, que generalmente busca cumplir con sus objetivos de venta”.

Por ejemplo, una hipoteca fija puede ser ideal para alguien que busca estabilidad en los pagos mensuales, pero no para otra persona que pretende cancelar su hipoteca antes de tiempo en, por ejemplo, 10 años. En este último caso, una hipoteca mixta podría ser mucho más conveniente, ya que ofrece un interés fijo inicial más bajo durante el primer tramo, que puede ser de entre tres y 15 años.

“Supongamos que se contrata hoy una hipoteca fija a 25 años, de 250.000 euros, al 2,75% y sin vinculación. Dentro de 10 años, se habrán pagado unos 58.337 euros en intereses. En cambio, con una hipoteca mixta, el interés para este plazo que se podría conseguir también sin vinculación sería del 2,50%, por lo cual se habrían pagado 52.785 euros en intereses. Quien planea cancelar su hipoteca en una década, se hubiera ahorrado casi 6.000 euros si no seguía el consejo de su banquero y contrataba una hipoteca mixta en lugar de fija. Este ahorro puede ser mucho mayor si además se negocia un interés más bajo”, ilustran desde HelpMyCash.

Pero no todo es el tipo de interés de la hipoteca. La mayoría de los bancos ofrecen rebajas en sus intereses, que pueden parecer muy atractivas a primera vista. Sin embargo, para aplicarlas, exigen la contratación de muchos productos adicionales. Antes, la mayoría exigía la domiciliación de nómina y la contratación de seguros de Vida y de Hogar. Hoy, cada vez más bancos bonifican el interés de la hipoteca si se contratan alarmas, se domicilian recibos de luz y gas, se hace uso de sus tarjetas o se hacen aportaciones a planes de pensiones.

“Los seguros no representan un problema siempre y cuando el cliente esté debidamente informado y los elija a conciencia porque le sale a cuenta la bonificación en el interés”, explican los expertos. del comparador financiero. Pero añaden que, muchas veces, los bancos afirman que la contratación de estos productos bonificadores es obligatoria.

“Ningún seguro que reduzca el interés de la hipoteca es obligatorio. El cliente puede decidir si contratarlo o no, e incluso puede escoger si contratarlo con el banco que le dará la hipoteca o con otra entidad. Aunque, eso sí, de no contratarlo se perderá la bonificación”, aseveran desde HelpMyCash.

En cuanto al resto de productos bonificadores, los expertos aconsejan reducirlos al mínimo, no solo porque representan un gasto mensual adicional, sino también porque su coste puede aumentar año tras año. En ese caso, el cliente se verá obligado a mantener la contratación durante toda la vida de la hipoteca. De lo contrario, se perderá la bonificación y el interés será más alto.

Otra práctica muy común es la “oportunidad” de pagar varios años de seguro por adelantado a través de la prima única financiada, que implica incluir el coste del seguro en el capital de la hipoteca. Esto significa que, además de pagar por los seguros, los clientes pagarán intereses sobre ese coste, lo cual puede incrementar considerablemente el precio final.

“En la medida de lo posible, recomendamos pagar los seguros de forma anual o mensual. Además de que así no se pagarán intereses, el cliente podrá decidir cada año si renueva o no la póliza según sus necesidades del momento”, advierten desde HelpMyCash.

Las comisiones son otro aspecto crítico a considerar. Aunque la comisión de apertura de la hipoteca es cada vez menos común, las comisiones por subrogación (cambiar la hipoteca de banco) y amortización anticipada (cancelar una parte o toda la hipoteca antes de tiempo) pueden llegar hasta el 2%.