BFF vaticina un alza del PIB del 2,5% en 2025 pese a los aranceles

Miguel Ángel Valero

El informe trimestral sobre la economía española de la entidad italiana BFF destaca que sigue mostrando una gran fortaleza, con una previsión de crecimiento del PIB del 2,5%, en línea con la del Fondo Monetario Internacional (FMI), y el triple que la media de la Eurozona (0,8%), manteniéndose la cifra de crecimiento previsto para 2026 en el 1,8%, en un contexto global marcado por la incertidumbre derivada de las tensiones comerciales impulsadas por EEUU.

España es una de las pocas economías avanzadas que evita revisiones a la baja por parte del FMI, gracias a la fortaleza del consumo privado, el buen comportamiento del mercado laboral y el dinamismo de la inversión. Además, se consolida la transición hacia un modelo de crecimiento basado en la demanda interna, donde el consumo privado y la inversión empresarial juegan un papel fundamental para sostener el dinamismo económico.

El mercado laboral mantiene su dinamismo ya que se crea empleo de forma generalizada salvo en la franja de 35 a 44 años. La inmigración continúa impulsando la población activa, contribuyendo al crecimiento sin generar tensiones inflacionistas relevantes.En términos interanuales, el PIB español creció un 2,8% en el primer trimestre. Aunque la cifra supone una moderación de 0,5 puntos, la economía está cerca de recuperar el PIB que habría alcanzado de no haberse producido la pandemia, algo que no ha logrado aún el conjunto de la Eurozona.

El informe de BFF mantiene la previsión de déficit público para 2025 en el 2,7% del PIB, cinco décimas menos que en 2024, descontando los efectos excepcionales derivados de la DANA y otras medidas extraordinarias. Esta mejora se fundamenta en la retirada gradual de ayudas relativas a la crisis energética, la entrada en vigor de nuevas medidas de ingresos y el control del gasto público.La ratio de deuda sobre PIB continuará su descenso hasta situarse en el 100,8% este año, un punto por debajo del cierre de 2024. Desde el máximo alcanzado durante la pandemia, en 2021, se acumula una reducción de 22,4 puntos porcentuales hasta 2024, lo que refleja un proceso de consolidación sostenido.

No obstante, el informe advierte de que, sin reformas estructurales, esta mejora podría revertirse a medio plazo. La AIReF vaticina que, ante el envejecimiento poblacional y el aumento del gasto estructural, la ratio podría alcanzar el 181% del PIB en 2070.

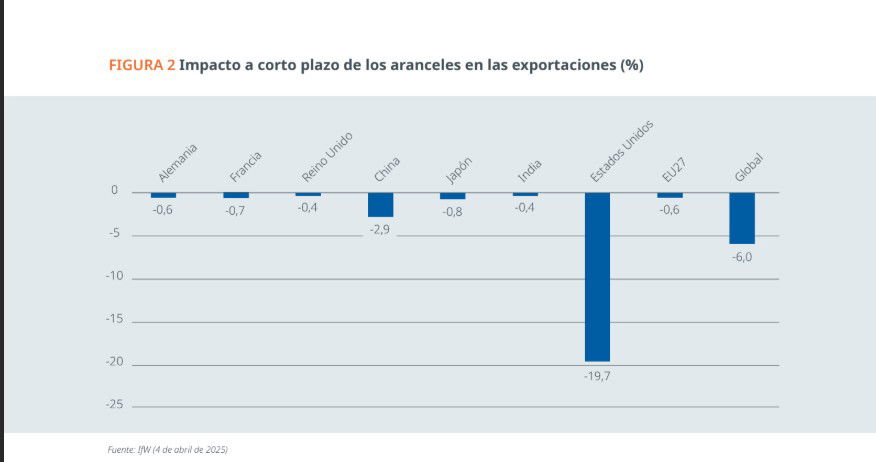

Perspectivas condicionadas por el entorno internacional

La evolución de la economía española en el segundo semestre de 2025 estará condicionada por la trayectoria de la política comercial global, las decisiones de los bancos centrales y la implementación de medidas de apoyo fiscal en Europa.

La escalada arancelaria impulsada por EEUU y las respuestas recíprocas han elevado la incertidumbre a niveles no vistos desde la pandemia, generando riesgos para el crecimiento global y el comercio internacional, que podrían afectar a una economía tan abierta como la española.

El Banco Central Europeo continuará relajando su política monetaria gracias a la moderación de la inflación, mientras que la Reserva Federal mantendrá los tipos de interés en niveles elevados, reflejando la cautela ante posibles desaceleraciones en EEUU. Si la incertidumbre comercial se modera y se evita una recesión en EE. UU., el crecimiento global podría estabilizarse en 2026, lo que beneficiaría a la economía española. En caso contrario, las tensiones geopolíticas y comerciales seguirán lastrando la actividad económica mundial.

El informe de BFF concluye que los programas de inversión y defensa en Europa, como el ReArm Europe Plan y el plan alemán de inversiones, pueden contribuir a mitigar el impacto de estos riesgos en la región y apoyar la recuperación económica.

La deuda regional, en conjunto, superó los 335.000 millones€ (+10.736 millones en el año). En términos relativos, la ratio deuda/PIB experimentó una reducción del 0,6 punto. por el fuerte crecimiento nominal, hasta situarse en el 21,1% sobre PIB.

Para 2025, se prevé un ligero deterioro del déficit hasta el 0,5% del PIB (0,4% excluyendo el impacto de la DANA), debido principalmente a la normalización del crecimiento de los ingresos tras el excepcional aumento de 2024. Las entregas a cuenta crecerán un 9,5%, el total del sistema de financiación aumentará solo un 2,5%. Paralelamente, se espera que los gastos corrientes, sin contar los fondos europeos del Plan de Recuperación, Transformación y Resiliencia (PRTR), se incrementen un 4,8%.Respecto a la deuda autonómica, se espera una reducción de la ratio hasta el 19,8% del PIB en 2025, lo que supondría una reducción de 1,3 puntos.

Cinco comunidades (Navarra, Canarias, País Vasco, Madrid y Asturias) situarán su deuda por debajo del 13%, mientras que Murcia y Comunidad Valenciana continuarán por encima del 30%. Abandonarían este grupo Cataluña y Castilla – La Mancha, al situar su deuda ligeramente por debajo del 30% de su PIB regional.Los mecanismos estatales, especialmente el Fondo de Financiación a las Comunidades Autónomas (FFCA), aumentan su peso y ya representan el 63% de la deuda autonómica. En Murcia, Cantabria, Comunidad Valenciana, Cataluña y Castilla-La Mancha, esta financiación supera el 80% de la deuda total, evidenciando una fuerte dependencia de los recursos estatales. La deuda bancaria, en descenso, representa el 15,4% del total, mientras que el mercado de bonos creció un 15% en 2024, con emisiones por 4.528 millones€, aunque todavía lejos de máximos históricos.

El informe analiza también la propuesta de condonación parcial de deuda autonómica anunciada por el Gobierno, que supondría la asunción por parte del Estado de hasta 83.252 millones, reduciéndose así la deuda regional hasta los 252.725 millones. Con datos a cierre de 2024, la aplicación de esta medida supondría para la ratio global deuda/PIB una reducción de 5,2 puntos, hasta el 15,9%, con bajadas notables de la ratio en Andalucía (-8,9 puntos), Castilla-La Mancha (-8,6), Murcia (-7,7), Comunidad Valenciana (-7,6) y Cataluña (-5,7), quedando ésta en 10,2% y 20,5%, respectivamente.

No obstante, el informe advierte de los riesgos asociados a esta medida si no va acompañada de reformas estructurales y mecanismos de control fiscal, por el posible efecto desincentivador sobre la disciplina presupuestaria.

Coface: aumento de las insolvencias este año

La aseguradora de Crédito celebra precisamente tres décadas de éxito en España y 25 años en Portugal, con un equipo de 300 personas y una cuota de mercado del 15% (lograda sin adquisiciones, íntegramente a través de crecimiento orgánico), en un momento clave, en el que muchas empresas españolas se enfrentan a un entorno económico y geopolítico incierto.

Por ello, este hito marca un punto de inflexión en su actividad y Coface reforzará este año su propuesta integral de servicios, compuesta por tres líneas de negocio: Información Comercial, Seguro de Crédito y Recobro de Deudas, herramientas esenciales para proteger la liquidez de las compañías en caso de impago comercial, y anticiparse al riesgo con información actualizada, fiable y respaldada por analistas económicos.“Cumplir 30 años en España es más que una celebración; es un testimonio de nuestro compromiso con las empresas en un entorno global cada vez más volátil. Precisamente, nos encontramos en un momento en el que nuestros servicios adquieren una especial relevancia, ya que la situación económica internacional ha generado una gran incertidumbre que está repercutiendo, sobre todo, en las empresas con presencia exterior.

Por ello, estamos redoblando esfuerzos para para proteger la actividad de nuestros clientes”, afirma Guillermo Rodríguez, CEO de Coface en España y PortugalCon motivo de este aniversario, Coface ha presentado un análisis sobre la evolución de las exportaciones españolas. En 2024, las ventas al exterior alcanzaron los 384.500 millones€, lo que supuso un aumento del 0,6% interanual. En volumen cayeron un 1,3%, el segundo año consecutivo de descenso. Aunque las exportaciones han crecido un 32,4% por encima de los niveles de 2019 (prepandemia), la mayor parte de ese crecimiento se concentró en los dos primeros años tras el COVID, impulsados por el repunte del comercio internacional y la inflación desatada por la guerra tras la invasión rusa de Ucrania. En los dos últimos ejercicios, las exportaciones se han ralentizado.

Ante este contexto, Coface advierte de un entorno geopolítico complejo que está lastrando la confianza de empresas y consumidores, y que afecta a los tres principales mercados exportadores de España, como son Francia, Italia y Alemania. Esto no solo tendrá consecuencias para el comercio español, afectando indirectamente a las cadenas de suministro, sino que también podría provocar un nuevo aumento de las insolvencias este año.

“La situación económica actual nos hace prever un nuevo repunte de los impagos, lo que refuerza la necesidad de contar con herramientas que permitan anticiparse a este tipo de riesgos y que protejan la actividad comercial. Por ello, coincidiendo con este 30 aniversario y con el contexto actual de incertidumbre, estamos redoblando esfuerzos para proteger la actividad de las empresas españolas”, subraya Rodríguez.