Los aranceles deterioran la confianza de las empresas

Miguel Ángel Valero

Trump se mueve a golpe de titular pero también de las presiones de las empresas norteamericanas y de otros Gobiernos. Después de algunas reuniones con altos ejecutivos de compañías americanas, que han advertido los potenciales efectos de los aranceles en las cadenas de suministro, y de las presiones del lobby de Wall Street, el presidente de EEUU lanza mensajes de moderación sobre la guerra comercial.

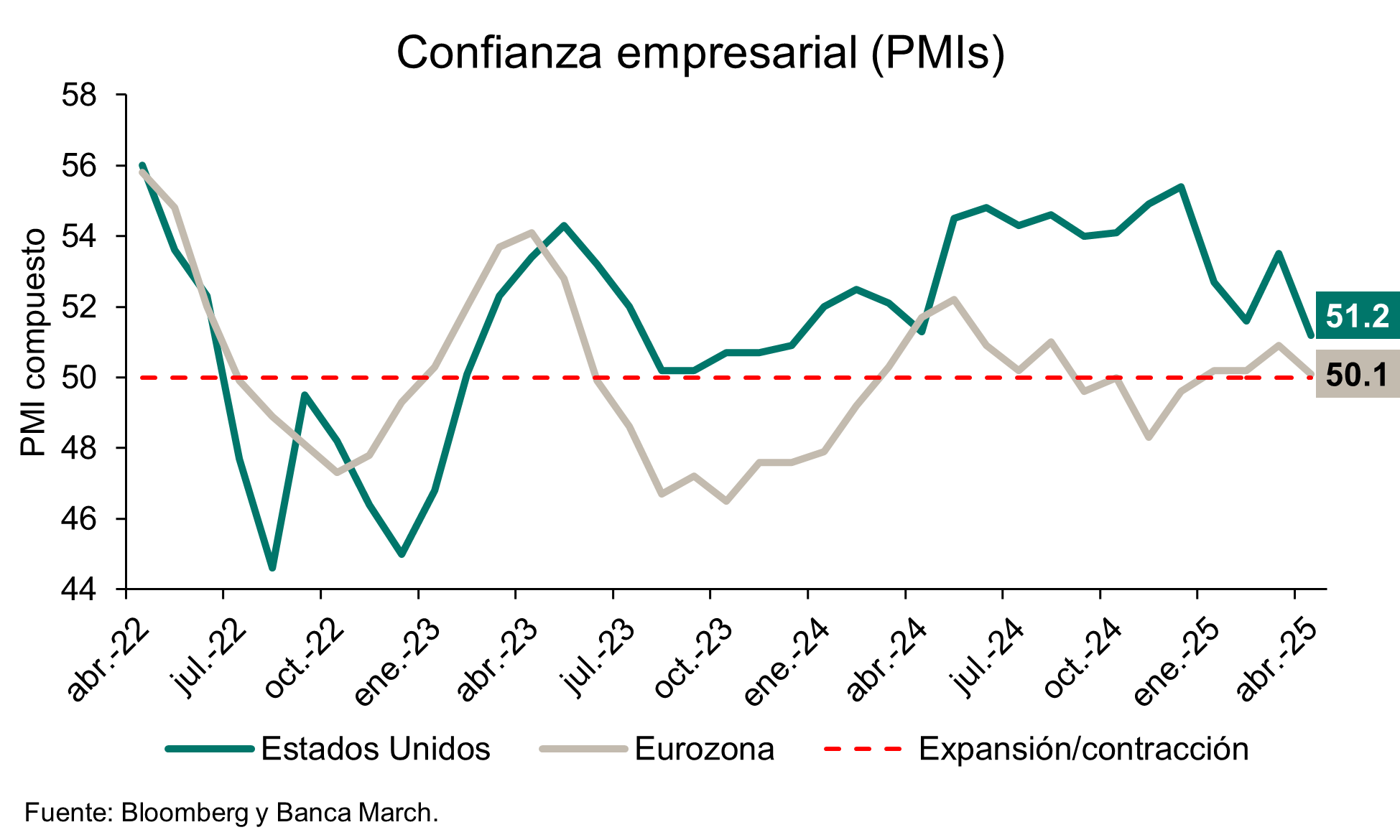

Que los aranceles perjudican a la economía empieza ya a ser una evidencia. Los primeros datos de confianza empresarial que recogen el impacto de la guerra de los aranceles muestran un deterioro. El PMI compuesto cayó con fuerza en EEUU, desde el 53.5 de marzo al 51,2 de abril. El descenso se explica mayormente por los servicios, que corrigieron hasta niveles de 51,5, muy por debajo del 54,4 anterior y del 52,6 estimado. Las manufacturas sorprendieron al alza al situarse en 50,7 frente al 49 previsto o el 50,2 de marzo.

Además, los permisos de construcción crecieron a ritmos del +1% mensual hasta las 1,47 millones de unidades anualizadas. Y la venta de viviendas nuevas repuntó con fuerza: +7,4% mensual (vs. +1,3% previsto) hasta las 724.000 unidades anualizadas al mismo tiempo que se revisaron al alza las cifras de febrero (desde el +1,8% hasta el +3,1%).

En el caso de la Eurozona, el PMI compuesto cayó 8 décimas, hasta 50,1, pero todavía en expansión. Pero servicios se sitúa por vez primera desde noviembre de 2024 por debajo de 50: 49,7, frente al 51 del mes anterior y el 50,5 previsto. Como en EEUU, el índice manufacturero sorprendió ligeramente al alza al situarse en 48,7, una décima por encima del dato de marzo.

Pero está claro que la incertidumbre sobre los aranceles pasa factura a la confianza empresarial. Quizás por ello, Trump reconoce que está considerando reducir significativamente los aranceles sobre las importaciones chinas. Una opción implica reducir los aranceles del 145% impuestos en el segundo mandato a 50%-65%, que están más en línea con lo prometido durante la campaña electoral que le llevó a la Casa Blanca. Otra, un sistema diferenciado por bienes, con aranceles del 35% a los productos que no representan una amenaza para la seguridad nacional, y al menos del 100% para aquellos estratégicos. Trump está dispuesto a rebajar los gravámenes sobre las importaciones chinas, “pero no serán cero”, avisa. Ahora asegura que “vamos a tener un acuerdo justo con China”.

La moderación de Trump sobre la guerra comercial y sobre la Fed viene bien a Wall Street, con subidas del 1,6% en el S&P, 2,5% en el Nasdaq. Tesla sube el 5%, más por el anuncio de Elon Musk de dedicar más tiempo a la empresa que al proyecto DOGE en la Administración de Trump, que por los resultados. También se eleva la cotización de Nvidia (+3,8%), Apple (+2%), y Boeing, con avances del +6% por la reducción de pérdidas en el primer trimestre y por la búsqueda de mercados alternativos a China.

Pero las señales de que las negociaciones sobre los aranceles van para largo deprimen al MSCI Asia Pacífico, tras cinco días de avances, y también registran caídas las Bolsas de Taiwán, Corea del Sur y el Hang Seng de Hong Kong (-1%,después de tres jornadas consecutivas en positivo).

Ante un Trump menos combativo con la Reserva Federal y Pekín, el dólar se aprecia hasta niveles de 1,135€/$.

Ucrania: Trump presiona a Zelensky

Por otro lado, en medio del reinicio de las hostilidades rusas en Ucrania, Trump presiona a Zelensky para que firme el acuerdo, indicando que las declaraciones alrededor de no reconocer la anexión de Crimea (realizada en 2014, y no reconocida internacionalmente) no ayudan a terminar con el conflicto iniciado por la invasión hace tres años.

Otro punto de desacuerdo es el compromiso de Trump con Putin para que Ucrania nunca pueda ser miembro de la OTAN.

La semana pasada, los negociadores estadounidenses dejaron sobre la mesa un plan de acción y señalaron que se levantarían de ésta si esta semana no se llega a un acuerdo. Europa y Ucrania, por su parte, siguen buscando garantías para una paz sostenible.

Trump dejó abierta la posibilidad de una reunión con Putin en Roma, en el funeral del Papa Francisco, aunque posteriormente la diplomacia rusa indicó que enviaría a la ministra de Cultura como representante.

Lombard Odier ve oportunidades en la renta variable de emergentes

Patrick Kellenberger, estratega de Renta Variable de Mercados Emergentes de Lombard Odier, señala que, tras el anuncio de aranceles por parte de EEUU el 2 de abril, la renta variable de los mercados emergentes experimentó importantes caídas, en línea con las acciones estadounidenses, y luego repuntó cuando Trump los suspendió a todas las economías excepto China. Con el impacto económico total de los aranceles aún incierto, una depreciación del dólar no es señal de un entorno de "riesgo activado". Los principales mercados emergentes, con la excepción de la India, cotizan ahora con descuento respecto a sus valoraciones medias históricas.

"Mantenemos una postura neutral sobre la renta variable de los mercados emergentes. Las primeras reacciones del mercado tras el 2 de abril provocaron una caída de hasta el 11% en los índices MSCI Emerging Markets (MSCI EM) y MSCI World. Desde que la Administración estadounidense redujo sus aranceles, excluida China, el índice EM ha recuperado algo de terreno y ahora es un 3% inferior, mientras que el MSCI World sigue perdiendo un 5% y el S&P 500 un 7%", explica.

Históricamente, la rentabilidad de la renta variable de los mercados emergentes ha estado muy correlacionada con la de las Bolsas estadounidenses. Desde 1990, el S&P 500 ha registrado 18 descensos superiores al 10%, con una caída media del 20%, frente a un descenso del MSCI EM del 21%. Sin embargo, las caídas de la renta variable estadounidense suelen ir acompañadas de un fortalecimiento del dólar, medido frente a la cesta DXY de divisas desarrolladas. Este fortalecimiento suele reflejar la condición del dólar como refugio de capitales y la preferencia del capital internacional por los activos financieros estadounidenses en épocas de tensión.

No fue eso lo que ocurrió después del 2 de abril. Desde que Trump desveló los aranceles, el dólar ha bajado en torno a un 6%. Una divisa estadounidense más débil suele sugerir un entorno "de riesgo", ya que los flujos de capital suelen ampliarse en beneficio de la renta variable emergente. Pero esta vez, las incertidumbres en torno a la errática política comercial de EEUU reflejan aversión al riesgo, socavando el apetito por los activos estadounidenses como refugio.

Las principales divisas emergentes, como el yuan chino (CNY), el real brasileño (BRL) y el rand sudafricano (ZAR), se debilitaron, mientras que las divisas de los mercados desarrollados, como el franco suizo (CHF), el euro (EUR) y el dólar canadiense (CAD), se fortalecieron frente al dólar estadounidense.

La preocupación por el crecimiento va más allá de EEUU. Los fundamentos económicos también impulsan el comportamiento relativo de los precios de los activos de los mercados emergentes frente a los de los desarrollados, en particular la diferencia entre el crecimiento de unos y de otros. En las dos últimas semanas, las expectativas de que los aranceles estadounidenses, que ralentizarán la economía mundial y afectarán específicamente a los mercados emergentes asiáticos, han repercutido tanto en las Bolsas estadounidenses como en las emergentes. "Esperamos que la ralentización del crecimiento se deje sentir especialmente en el segundo y tercer trimestres de 2025", apunta.

La renta variable emergente está lidiando con las salidas de inversores extranjeros, que en lo que va de año ascienden a unos 19.000 millones$ según JP Morgan. No todos los mercados de renta variable están igual de expuestos a las perturbaciones comerciales. Cinco economías -China, India, Taiwán, Corea del Sur y Brasil- representan casi el 80% de la capitalización bursátil del índice MSCI EM. De ellas, Taiwán y Corea del Sur son las más sensibles a los aranceles estadounidenses. Las empresas del índice MSCI Taiwán obtienen el 42% de sus ingresos de EEUU, mientras que la cifra comparable es del 17% para el índice de Corea del Sur. En cambio, los miembros de los índices de China, India y Brasil están relativamente aislados, con mayores porcentajes de ingresos nacionales.

Sin embargo, es probable que la renta variable china se vea más afectada por el impacto indirecto de la ralentización del crecimiento del PIB nacional, ya que unos aranceles mucho más elevados, un mayor superávit comercial de EEUU y los efectos secundarios de sus transbordos a través de Vietnam o México pesarán sobre la economía y los beneficios. India y Brasil deberían experimentar impactos más leves en su crecimiento económico, siendo Brasil probablemente el que más sufra por el descenso de los precios de las materias primas. Además, las tensiones estratégicas entre EEUU y China son fundamentales para las economías emergentes

La incertidumbre comercial y el descenso de las expectativas de beneficios han presionado las valoraciones empresariales. A excepción de la India, todas las regiones cotizan con un descuento respecto a la mediana de sus relaciones precio/beneficios a 10 años vista. Cualquier recuperación en estos mercados depende de una mayor certidumbre comercial, ya sea a través de acuerdos con EE.UU., una mejora de la visibilidad de los beneficios o medidas de estímulo exageradas por parte de las autoridades chinas, que "en este momento no esperamos".

Las expectativas de crecimiento del beneficio por acción (BPA) para 2025 y 2026 son elevadas. El consenso de crecimiento del BPA para el índice MSCI EM es del 14% para 2025 y del 13% para 2026. Se espera que China registre un crecimiento del 6% en 2025 y del 12% en 2026. "Dada la escasa visibilidad de los beneficios, vemos un elevado riesgo de revisiones a la baja a medida que los indicadores económicos se debiliten en el segundo y tercer trimestres del año. Un crecimiento alto de un solo dígito para el índice MSCI EM y un crecimiento bajo de un solo dígito para el MSCI China parecen más realistas este año, pero dependen en última instancia de los acuerdos comerciales y de las medidas de estabilización de China", destaca el análisis de Lombard Odier.

China y Brasil han registrado los mayores recortes de beneficios en las últimas cuatro semanas, mientras que India y Corea del Sur han tenido un comportamiento mejor que la media. No obstante, puede haber oportunidades en la renta variable de los mercados emergentes una vez que se asiente la incertidumbre. Los posibles cambios estructurales, como la reducción del déficit comercial de EEUU y la erosión de la confianza en las instituciones estadounidenses, pueden reducir la demanda de activos estadounidenses e impulsar el capital hacia la renta variable emergente. La creciente competencia de la tecnología china y la estabilización del mercado inmobiliario chino, junto con una mejora de la confianza de los consumidores, pueden impulsar los beneficios y la demanda de renta variable emergente.

"La India está relativamente aislada de los aranceles estadounidenses y esperamos que su economía se acelere en 2025, respaldada por un rápido descenso de la inflación, la bajada de los precios de las materias primas, los recortes de los tipos de interés y la desaparición del lastre de la consolidación fiscal. El PIB nominal de la India podría crecer hasta un 11% en 2025; sin embargo, existe el riesgo de que el enorme estímulo chino obligue a los inversores a desviar capital de la India, especialmente si la renta variable emergente en su conjunto no atrae nuevas entradas", remarca.

"Vemos que la economía china se ralentiza y esperamos que registre un crecimiento del 4,2% en 2025, por debajo del objetivo del 5% fijado por el Gobierno. Las medidas de estímulo deberían compensar algunos daños, pero no pueden compensar completamente la contracción prevista de las exportaciones de bienes. Consideramos que el compromiso del presidente Xi Jinping con el sector privado es un motivo para mantener cierto optimismo, aunque cualquier acuerdo comercial significativo con EEUU tarde muchos meses", añade.

Taiwán y Corea del Sur son los más sensibles a los aranceles y a la ralentización mundial, pero gran parte de ello ya se refleja en las valoraciones de sus mercados bursátiles. Es probable que ambos países estén entre los primeros en alcanzar un acuerdo comercial debido a la importancia de los semiconductores para EEUU. Sin embargo, ninguno de los dos mercados suele tocar fondo antes de que se ralenticen las revisiones de los beneficios, y la actual incertidumbre en torno a los aranceles sobre los semiconductores sigue siendo motivo de preocupación.

Brasil sigue inmerso en un ciclo de subidas de tipos, y los elevados tipos de interés presionan las valoraciones. A pesar de ello, la ralentización del crecimiento mundial puede permitir al banco central recortar antes los tipos de interés. Sin embargo, es poco probable que la elevada proporción de valores financieros y materias primas en el mercado brasileño tenga un buen comportamiento si aumenta la preocupación por la recesión mundial.

En conclusión, aunque la renta variable de los mercados emergentes se enfrenta a importantes retos derivados de las tensiones comerciales, la ralentización económica y las presiones sobre las valoraciones, también existen oportunidades potenciales de recuperación y crecimiento. Los inversores deben mantenerse cautos pero atentos a los cambios estructurales y cíclicos que podrían influir en la dinámica del mercado.

UBP recomienda estrategias enfocadas en la gestión del riesgo

En el informe 'House View. Superando la inestabilidad del mercado, Michaël Lok, Group CIO and Co-CEO de Union Bancaire Privée (UBP), avisa que “es probable que los inversores tengan que seguir recurriendo a estrategias enfocadas en la gestión del riesgo hasta que los mercados asimilen mejor el nuevo panorama de crecimiento, inflación y geopolítica que está tomando forma. La gestión táctica del riesgo nos ha ayudado a sobrellevar una de las mayores caídas del mercado desde 2020. El oro y el efectivo siguen siendo refugios fiables”.

El informe destaca cuatro conclusiones:

- Las operaciones tácticas son esenciales para mitigar los riesgos en mercados volátiles.

- El oro sigue siendo un refugio seguro en tiempos turbulentos.

- Hemos reducido la exposición al dólar en carteras no enfocadas en esta divisa, debido al debilitamiento de la confianza en la divisa desencadenado por las políticas arancelarias de Trump.

- El efectivo ofrece seguridad y flexibilidad.

Se ha observado un aumento de la volatilidad, con caídas de los mercados de renta variable y de los rendimientos de los bonos, a medida que EEUU daba a conocer su política de aranceles globales (un impuesto efectivo sobre los consumidores y las empresas estadounidenses), lo cual provocaría un freno a medio plazo para el crecimiento económico y serviría de catalizador para una mayor inflación.

Los mercados parecen estar centrándose en un crecimiento más débil (el primer impacto) y el un aumento "transitorio" de la inflación, tal como lo describió el presidente de la Fed, Jerome Powell, en su conferencia de prensa de marzo. De hecho, las expectativas de inflación a 5 años se encuentran ahora en su nivel más bajo en comparación con sus homólogas a 2 años desde 1980 (fuera del choque deflacionista inicial de la pandemia mundial de 2020), lo que sugiere que los mercados no se centran en las preocupaciones inflacionistas a medio plazo y, en cambio, los rendimientos del Tesoro estadounidense están más cerca de valorar un entorno recesivo, de débil crecimiento y débil inflación a medio plazo.

A pesar de las caídas de las Bolsas, las valoraciones de la renta variable mundial han vuelto a promedios casi históricos. Esto sugiere que los mercados ya no están descontando una repetición del auge económico y de beneficios empresariales centrado en el EEUU de 2017, que se produjo en el primer año de mandato de Trump. En su lugar, reflejan expectativas de un crecimiento económico y de beneficios más moderado, aunque aún favorable. Sin embargo, estas expectativas más comedidas no alcanzan el escenario recesivo que los mercados de bonos están valorando cada vez más.

Los mercados de renta variable y renta fija también parecen estar infravalorando la perspectiva de una respuesta fiscal a los aranceles, ya que los recortes de impuestos de Trump, el gasto fiscal alemán y potencial de la UE, así como el estímulo al consumo del próximo Plan Quinquenal de China, se darán a conocer más adelante.

Como resultado, los inversores tendrán que seguir apoyándose en los pilares que ofrece el oro, los hedge funds y la liquidez, complementados con superposiciones tácticas, como base para la gestión del riesgo hasta que los mercados valoren mejor el nuevo panorama de crecimiento, inflación y geopolítica que se está configurando en todo el mundo.