Trump firma con Reino Unido su primer acuerdo sobre aranceles

Miguel Ángel Valero

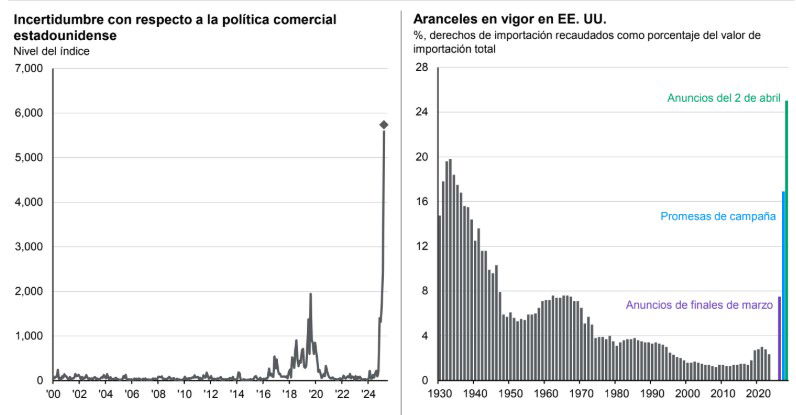

Trump sigue con las rectificaciones a la agresiva campaña sobre los aranceles proclama en el pomposo Día de la Liberación del 2 de abril. Ahora va a reemplazar las restricciones sobre los envíos de chips de inteligencia artificial, incluidos aquellos producidos por Nvidia. La regulación emitida en enero, una semana antes del final del mandato de Biden, estaba programada para entrar en vigor el 15 de mayo. Pero el Departamento de Comercio, la Administración de Trump derogará la norma antes de que sea efectiva. Este marco dividía a las naciones en tres categorías:

- el primer grupo, exento de restricciones, incluye a 18 aliados como los miembros del G7, Países Bajos, Irlanda y Corea del Sur.

- Un segundo grupo, compuesto por más de cien países, se enfrentaría a limitaciones en la cantidad de potencia informática que podrían adquirir.

- El conjunto peor parado, que incluye a China, Rusia y otros países sujetos a embargos de armas por parte de EE.UU., se vería totalmente prohibido de acceder a esta tecnología avanzada.

La anulación conllevaría rediseñar esta política que, si bien ofrece un alivio temporal a las naciones afectadas, es probable que desemboque en un refuerzo de los controles. Por otro lado, esta modificación puede abrir nuevas oportunidades para que otros países negocien su propio acceso a chips, con acuerdos potencialmente influenciados por promesas de inversión o consideraciones comerciales.

Pero Trump ya tiene su primer acuerdo sobre aranceles, con el Reino Unido. "El primer de muchos", según el exultante presidente de EEUU. El laborista Keir Starmer se apunta un gran tanto como primer ministro del Reino Unido, al desactivar la guerra comercial, que amenazaba especialmente a la industria británica del automóvil, del acero y del aluminio. Sin tener una importancia económica grande, ya que el Reino Unido apenas representa el 2% de las importaciones americanas, el acuerdo tiene la gran relevancia de ofrecer detalles del modelo de relación comercial que espera Trump de sus socios.

Además, Scott Bessent, secretario del Tesoro, y Jamieson Greer, Representante de Comercio, se reunirán con el viceprimer ministro chino He Lifeng en Suiza, en el primer acercamiento formal entre ambas naciones desde el estallido de la guerra de los aranceles.

Bessent reconoce que el enfoque estará en la desescalada más que en un gran acuerdo comercial, subrayando la necesidad de que ambas partes rebajen tensiones para avanzar. Este mensaje llega después de que Pekín se haya mostrado abierta a dialogar y haya eximido silenciosamente de tarifas a un número creciente de productos estadounidenses, mientras que el presidente Trump también ha ido rebajando el tono. No es casualidad, Estados Unidos y China están obligados a entenderse: las fábricas chinas enfrentan riesgos de despidos masivos y las empresas estadounidenses lidian con interrupciones en sus cadenas de suministro.

Paralelamente, Bessent destacó ante el Subcomité de Asignaciones de la Cámara que EEUU está negociando con 17 de sus 18 principales socios comerciales. Tanto él como Trump insinuaron acuerdos inminentes con países como India (según el presidente de EEUJU, ha accedido a reducir aranceles a 0), Japón y Corea del Sur.

Sin avances con Canadá ni con la UE

Sin embargo, las expectativas son más reservadas con Canadá, y la amenaza de Trump de imponer aranceles del 100% a películas extranjeras ha generado inquietud, al ser la primera incursión en gravámenes sobre servicios.

La reunión en la Casa Blanca entre Trump y el primer ministro canadiense, Mark Carney, no arrojó grandes avances. Trump mencionó la posibilidad de renegociar el tratado entre México, Estados Unidos y Canadá (T-MEC o USMCA en inglés), aunque aclaró que aún están en una fase conceptual y que podría no ser necesario. Carney, por su parte, admitió que algunas partes del acuerdo requerirán ajustes. Pero la presidenta mexicana, Claudia Sheinbaum, rechaza modificar el T-MEC.

Tampoco parece haber avances con la UE. La Comisión Europea ha puesto en marcha una consulta pública (que termina el 10 de junio) para un paquete de respuesta a los aranceles masivos que Trump presentó el 2 de abril y que ascienden a 360.000 millones€, y que afectaría a importaciones de bienes estadounidenses por un valor de 95.000 millones (12.900 millones en productos químicos y plásticos, 10.500 millones en aviones y componentes aeronáuticos, 12.300 millones en automóviles y componentes, 6.400 millones en productos agroalimentarios). Más restricciones a ciertas exportaciones europeas (chatarra, productos químicos) a EEUU por unos 4.400 millones, y la puesta en marcha del proceso que acaba en denuncia ante la Organización Mundial del Comercio (OMC).

“Los aranceles ya están teniendo un impacto negativo en la economía global. La UE está plenamente comprometida con encontrar una salida negociada. Creemos que hay se pueden alcanzar buenos acuerdos que beneficien a los consumidores y las empresas de los dos lados del Atlántico. Al mismo tiempo, continuamos preparándonos para todos los escenarios, y la consulta lanzada hoy ayudará a guiarnos en este trabajo”, argumenta la presidenta de la Comisión Europea, Ursula von der Leyen.

No se han incluido productos farmacéuticos, semiconductores o materias primas críticas para no perjudicar los intereses europeos. Pero la UE deja muy claro que “vigila cuidadosamente” si las distorsiones que introducen los aranceles unilaterales de Washington están provocando movimientos indirectos que perjudican a la UE.

Trump necesita buenas noticias ante el desgaste en su popularidad y ante la evidencia de ser el peor mandato inicial de un presidente de EEUU desde 1975.

JP Morgan AM: no se sabe nada de la desregulación ni de las bajadas de impuestos

En este contexto, Lucía Gutiérrez Mellado, directora de Estrategia de JP Morgan AM para España y Portugal, echa de menos medidas de la nueva Administración Trump para impulsar la economía de EEUU, y cree que sobra "agresividad" en los aranceles. "De la desregulación no se sabe nada. Tampoco de las bajadas de impuestos", argumenta, al tiempo que subraya que existe demasiada incertidumbre sobre los aranceles, lo que condiciona la evolución de la inflación y del crecimiento económico.

El escenario base de la gestora es un crecimiento "más lento pero sólido, porque hay margen suficiente para absorber los aranceles" y un mercado laboral resistente. Si no hay acuerdo sobre los aranceles, la probabilidad de recesión es alta, más de un 50% en el escenario más pesimista, aunque cree que "las empresas y familias están preparadas". Si EEUU y China no pactan, el impacto va a ser global, y el país asiático tendrá que activar planes de estímulo.

Si los aranceles provocan un ligero repunte de la inflación, los bancos centrales tienen margen de maniobra para seguir bajando los tipos.

La experta de la gestora de JP Morgan insiste en la importancia de mantenerse invertido, de no tomar decisiones equivocadas al salir y al volver a entrar en los mercados: "los inversores que salieron a principios de abril se han perdido la recuperación posterior". Y recomienda mantener la calma pese a que "vamos a seguir navegando entre la incertidumbre y entre la volatilidad". La Bolsa de EEUU está en -4% en el año, "tampoco es tan dramático".

En este escenario, la gestora ha ampliado la duración en renta fija, le gusta el crédito, con más preferencia por el High Yield que por el Investment Grade. Es neutral en Bolsas, tanto de EEUU como de Europa, porque revisa a la baja las expectativas de crecimiento de los beneficios y considera "optimista" el consenso del mercado sobre éstas. Gusta Japón, y realiza una ligera sobre ponderación en China, "más táctica que estructural".

En renta variable, detecta que el sesgo hacia EEUU ha variado a Europa. Comprueba un mayor interés de los inversores por los fondos globales y por los ETF (fondos cotizados) de gestión activa. En renta fija, éstos prefieren los fondos conservadores.

Cree que los alternativos deben tener siempre un sitio en las carteras, para descorrelacionarse de los mercados y protegerse de imprevistos. Y considera un error dar mucho peso en ellas a la liquidez, porque "así no se consiguen los objetivos financieros de inversión"

Pictet AM sobre pondera mercados emergentes

Luca Paolini, estratega jefe en Pictet AM, tiene muy claro que la UE cuenta con más margen de flexibilización fiscal y monetaria que EEUU, y que el Día de la Liberación de Trump ha cobrado un alto precio en los activos financieros mundiales. Incluso con una mayor desescalada de la Administración estadounidense el daño está hecho y puede ser el comienzo de una fase volátil, pues la guerra comercial genera menor crecimiento, especialmente en EEUU y menores expectativas de beneficios empresariales. "De hecho, hemos rebajado las estimaciones de crecimiento del PIB mundial para 2025 ligeramente por debajo del potencial a 2,5%, en línea con el consenso.Tácticamente infra ponderamos renta variable, sobre ponderamos liquidez y estamos neutrales en bonos, a la espera de señales sobre la profundidad de la debilidad económica", explica.

"Hemos revisado a la baja nuestras previsiones para la economía estadounidense", avisa. El arancel efectivo promedio de las importaciones en EEUU es 13,6% y equivale a un aumento de 1,7 puntos en inflación y un lastre igual en crecimiento del PIB. Incluso con sustitución de productos importados por alternativas fabricada en el país el crecimiento en 2025 puede ser inferior a 1,3% en un momento de margen fiscal limitado, dado el elevado endeudamiento. De manera que la recuperación de EE. UU en 2026 puede ser tibia.

La UE cuenta con mayor margen de flexibilización fiscal y monetaria. Aunque los indicadores de confianza sugieren que hogares y las empresas desconfían de la incertidumbre arancelaria, está en marcha la recuperación de su sector manufacturero, tradicionalmente sensible a los recortes de tipos de interés. Otro factor atenuante son los precios a la baja de la energía. Los planes dirigidos a infraestructura y gasto en defensa pueden aumentar el crecimiento un punto anual los próximos tres años y compensar un aumento de los aranceles de EEUU de hasta un 20%. "Esperamos dos recortes adicionales de tipos de interés del BCE en 2025", apunta.

Por su parte, las perspectivas para China se han deteriorado tras una imposición de aranceles significativamente mayores de lo esperado, con riesgo de reducción de 2% del crecimiento de su PIB y aumento de inflación de magnitud similar. Pero sus autoridades han demostrado disposición a utilizar la política fiscal y monetaria. "Esperamos que el Banco Popular de China recorte tipos otro 0,3 % y reduzca los requisitos de reservas bancarias en 1 % y que su PIB crezca 4,7 % en 2025", subraya.

En conjunto, de 30 principales bancos centrales, 21 están flexibilizando la política monetaria, siete están neutrales y dos endureciendo.

"Tácticamente infra ponderamos renta variable, sobre ponderamos liquidez y estamos neutrales en bonos, a la espera de señales sobre la profundidad de la debilidad económica", explica el experto de Pictet AM. El mercado estadounidense cotiza a precio/beneficio alrededor de 20, lejos del 16,5 recesivo en las circunstancias actuales. "En EEUU esperamos crecimiento de beneficios de solo 2% este año frente a alrededor de 1 % del consenso -es nuestra expectativas más baja de todas las regiones principales", advierte.

Además, "estamos neutrales en renta variable de Europa y Japón. A corto plazo Europa y Japón pueden ser menos vulnerables a perturbaciones económicas de EUU, pero no están protegidos y la confianza de los consumidores y gasto interno empiezan a perder fuerza. Ahora bien, sobre ponderamos la renta variable suiza por características defensivas y valoraciones, con empresas de sectores no cíclicos, como salud y consumo básico, amortiguadores frente a las fluctuaciones del mercado. Además, el franco suizo se beneficia del fuerte superávit por cuenta corriente, baja inflación y una política fiscal prudente del país", remarca.

"Por sectores consideramos servicios públicos por características defensivas de empresas que se benefician del aumento de la demanda de electricidad. Además, nos gustan los servicios de comunicación por beneficios y exposición crecimiento estructural como IA, con valoraciones atractivas. El sector financiero se beneficia de una curva de rentabilidades a vencimiento de la deuda más pronunciada y posible desregulación de la Administración Trump, con dinámica saludable de beneficios y buenas valoraciones. Por otra parte, el sector salud es atractivo por valoraciones", añade.

"Sobre ponderamos acciones de mercados emergentes, resistentes, con perfiles de crecimiento sólidos y atractivas valoraciones. Su brecha de crecimiento respecto a economías desarrolladas puede prolongarse este año y el próximo. En China el consumo se recupera y su mercado inmobiliario se estabiliza. Además, la creciente cuota de mercado de las empresas chinas en tecnologías -como robots industriales, baterías y energías renovables- hace su mercado de renta variable más resistente. Sus acciones se ven respaldadas por valoraciones", recalca.

"Tenemos preferencia por deuda empresarial europea de alta rentabilidad, colchón contra el riesgo arancelario. Se beneficia de la moderación del crecimiento, leve inflación, ingresos atractivos y amplia exposición sectorial, mejora de impagos y valoración atractiva en relación con la renta variable. Además, sobre ponderamos deuda empresarial de mercados emergentes, dado su sesgo de calidad, menor sensibilidad a variaciones de tipos de interés y mayor liquidez en dólares", resalta.

Una mayor inflación puede atar las manos de la Reserva Federal para recortar tipos de interés y "estamos neutrales en bonos soberanos de EEUU, aunque vemos valor en su deuda pública ligada a la inflación. También estamos neutrales en deuda pública europea. El BCE ha estado relajando las condiciones monetarias ante la menor inflación, sobre todo por los precios del petróleo en euros, lo que limita su disposición a flexibilizar la política monetaria. Pero sobre ponderamos deuda en moneda local de mercados emergentes. Sus economías se muestran resistentes, sobre todo las abiertas y basadas en manufactura, con mayor margen fiscal e inflación a la baja que facilita a sus bancos centrales relajar la política monetaria. Además, el dólar puede haber entrado en debilidad estructural. Está algo sobrevendido y puede rebotar a corto plazo, pero ha alcanzado máximo cíclico y secular, sobre todo en relación con las divisas de economías emergentes", destaca Luca Paolini.

El oro ha tenido una fuerte racha, técnicamente sobre comprado, pero sigue siendo refugio contra el riesgo geopolítico y cuenta con apoyo de los bancos centrales de mercados emergentes que diversifican sus reservas, siendo compradores menos sensible a los precios.

Eurizon

Por su parte, los expertos de Eurizon destacan cuatro conclusiones en su análisis mensual

- Los indicadores macroeconómicos tradicionales se publican con retraso. En tiempos de incertidumbre, los indicadores de alta frecuencia pueden ser útiles para analizar el panorama económico.

- El índice de ventas minoristas Redbook en EE.UU. mostró un crecimiento del 7.1% interanual en las primeras tres semanas de abril, indicando un crecimiento sostenido del consumo. Por su parte, el índice de ofertas de empleo Indeed mostró una tendencia a la baja gradual en las primeras tres semanas de abril, reflejando una normalización del mercado laboral. Esto sugiere que la actividad económica estadounidense sigue siendo resiliente.

- En Alemania, Destatis y Bundesbank mantienen un indicador diario de tránsito peatonal en calles comerciales principales, que mostró una recuperación en las ventas en abril. Además, el índice de kilometraje de peajes de camiones en Alemania sugiere una recuperación contenida de la actividad industrial en marzo y abril, y el índice de ofertas de empleo Indeed muestra tendencia a la baja. Esto apunta a un fortalecimiento limitado de la actividad económica en Alemania.

- Por otro lado, para analizar la inflación, pueden resultar útiles algunos indicadores microeconómicos, como el número de artículos de la cesta de la compra que registran subidas de precio, que luego se comparan con el periodo anterior a la pandemia. En EEUU, el número de artículos en la cesta de inflación que registraron aumentos de precios mayores al promedio pre-pandemia disminuyó en marzo, mientras que en la Eurozona aumentó ligeramente. Ninguno de estos indicadores sugiere una recuperación de la inflación o un impacto repentino de los aranceles comerciales.