La menor incertidumbre arancelaria impulsará la economía

Miguel Ángel Valero

La actualización de las previsiones de Mapfre Economics coincide con el acuerdo arancelario entre EEUU y la Unión Europea, que reduce la incertidumbre, algo que siempre beneficia a la economía. Y eso se nota en las estimaciones. De esta forma, el Servicio de Estudios del grupo asegurador estima un crecimiento para la economía española del 2,5% en 2025 y del 1,7% en 2026, con lo que mantiene las previsiones publicadas hace unos meses, según el informe Panorama Económico y Sectorial 2025: perspectivas hacia el segundo semestre, editado por Fundación Mapfre.

Sus expertos destaca que la economía española ha demostrado “una notable resiliencia” ante la desaceleración europea, así como ante los costes energéticos altos y las condiciones financieras, que hasta hace unos meses eran estrictas. “El sólido desempeño económico y del mercado laboral, junto con la reducción de la deuda, han puesto la economía española en una situación comparativamente más solvente, lo que se refleja en el rendimiento de los bonos, que ahora están más bajos que los de Francia”, destaca en el informe.

Los riesgos para el crecimiento a corto plazo pueden venir por el lado de las exportaciones, tanto por la desaceleración de los socios europeos como por la guerra arancelaria de EEUU, aunque la exposición de España a las exportaciones hacia este país es relativamente limitada. La inflación, por su parte, promediará el año previsiblemente en el 2,3%, ligeramente por encima del objetivo del Banco Central Europeo (BCE), pero en 2026, la subida de los precios será del 1,8%.

"España debería continuar con ese crecimiento a medio y largo plazo", resalta Eduardo García Castro.

A nivel global, la estimación de crecimiento para este año se sitúa en el 2,9%, dos décimas más respecto a las previsiones de hace unos meses, mientras que para 2026, se espera una mejora del PIB mundial del 3%. La inflación se mantiene en el 3,4% en 2025 y baja una décima para el que viene, hasta situarse en el 2,9%.

La previsión para EEUU ha empeorado en dos décimas respecto al informe previo, con un crecimiento estimado del 1,7% este año y un 1,8% el siguiente, con una inflación del 3% para 2025 y del 2,6% para 2026. El aumento del coste de financiación por una reducción del apetito por los bonos estadounidenses está entre los principales riesgos a corto plazo para la economía de EEUU.

La Eurozona seguirá con un desempeño débil, aunque con cierta mejora, a medida que se siguen trasladando a la economía real los efectos de las bajadas de tipos de interés implementadas por el BCE. Mapfre Economics ha mejorado en dos décimas su crecimiento, hasta el 1% este año, y mantiene las de 2026 en el 1,1%, con una inflación del 2% y del 1,8%, respectivamente.

El conjunto de los países emergentes experimentará un crecimiento del 3,5% en 2025 y del 3,4% en 2026, con una inflación del 4,1% y del 3,6%, respectivamente. América Latina experimentará un crecimiento del PIB del 2,1% este año, dos décimas más, y del 2% el siguiente. La inflación en esta área económica se mantiene en el 8,8% para 2025 y en el 8,1% en 2026, influida aún por el crecimiento de los precios en Argentina.

En Asia Pacífico, el crecimiento estimado aumenta en dos décimas hasta el 4,5% para 2025 y desciende una décima para 2026 hasta el 4,3%, con una mejora del crecimiento para China del cuatro décimas para este año, hasta el 4,4%, mientras que en 2026 su PIB mejorará un 4,2%. La economía de China ha permanecido resiliente, a pesar de la debilidad continua en el sector inmobiliario, aunque la inflación está marginalmente en negativo, lo que levanta dudas sobre la fortaleza del consumo interno. Este año se estima una inflación del 0,2% y el siguiente, del 0,8%.

La economía se acostumbra a vivir con la incertidumbre

Durante la primera mitad de 2025, la economía global ha mostrado una notable capacidad de adaptación frente a un entorno de incertidumbre marcada por tensiones geopolíticas y comerciales. "La economía se acostumbra a vivir con la incertidumbre", subraya el economista Eduardo García Castro. Sobre todo, si hay señales de alivio en la errática estrategia de Trump con los aranceles, con la firma de acuerdos con Reino Unido, Vietnam, Indonesia, Filipinas, Japón, y la UE.

"No hay evidencias reales de disrupción de los aranceles", insiste este experto, que destaca que los tipos efectivos de éstos (una media que oscila entre el 10% y el 15%) son mucho más bajos de los anunciados el Día de la Liberación por el presidente de EEUU. Además, el objetivo de EEUU se cumple, ya que los aranceles incrementarán los ingresos, compensando la rebaja de impuestos aprobada por Trump, aunque no serán suficientes para reducir el problema del elevado endeudamiento.

Eduardo García Castro reconoce que los aranceles afectan a las expectativas, al consumo, a la inversión, y a los mercados financieros, agravando los riesgos existentes, con posibles impactos estructurales duraderos.

Preocupación por la deuda

A nivel fiscal, las preocupaciones por déficits recurrentes y la insostenibilidad de la deuda a largo plazo siguen latentes, provocando una revalorización del riesgo. En este contexto, los bancos centrales enfrentan un entorno complejo con divergencias en sus políticas monetarias. La Reserva Federal mantiene una postura restrictiva como mecanismo de contención a la espera de nuevos datos, en tanto que el BCE se encuentra en una posición más cómoda, donde la escasa carga arancelaria sobre la inflación ha permitido un avance progresivo hacia la neutralidad, aunque todavía sin condiciones claras para garantizar el paso hacia la acomodación. En las economías emergentes, por su parte, predominan los recortes de tipos de interés, apoyados por una menor preocupación sobre la deuda en comparación con las economías desarrolladas, mostrando un crecimiento superior al esperado y un proceso de desinflación que, en general, avanza consistentemente.

"Los bonos reflejan la incomodidad ante los desequilibrios fiscales, los déficits recurrentes y las dudas sobre la sostenibilidad de la deuda. Los inversores privados imponen mecanismos de disciplina fiscal", señala el experto de Mapfre Economics, en referencia a los denominados 'vigilantes de bonos'. Descarta un "evento de estrés a corto plazo", pero ve una "nueva realidad de valoraciones, con el precio de los bonos incluyendo una prima de incertidumbre".

Pese a la incertidumbre, la economía global se ha mantenido estable, con la esperanza de que en el futuro se vaya consiguiendo una normalización gradual similar al estado de equilibrio anterior a la pandemia con una mayor sincronización de ciclos, mejoras en la inflación generalizadas y convergencia en las políticas fiscal y monetaria.

Parece que la economía global podría aproximarse a una suerte de estado de equilibrio general, donde los bancos centrales no ejercen una presencia efectiva, con una menor intervención monetaria y una sincronización más clara entre producción, consumo y precios. No obstante, persiste la incertidumbre, lo que podría llevar a una dinámica global diferente, manteniendo la posibilidad de un escenario alternativo sujeto a shocks más permanentes y a la manifestación de cambios estructurales. Los expertos de Mapfre Economics insisten en que "la gestión de la incertidumbre es una ventaja competitiva".

Buenas perspectivas para el seguro en una economía en desaceleración

La evolución del mercado asegurador global revela una divergencia en las tendencias de crecimiento entre Vida (+6,2%) y No Vida (+5,2%), correlacionado con el comportamiento del entorno macroeconómico global. Para 2026, pese a un panorama caracterizado por una atenuación de las presiones inflacionarias y un contexto financiero más flexible, se espera una ligera desaceleración en Vida, con tasas estimadas del 6%, y en torno del 5,3% para No Vida.

Este ajuste respondería a la persistencia de incertidumbres geopolíticas y a la evolución de las políticas económicas en las principales economías, factores que inciden directamente en la percepción de riesgo de los agentes económicos y en la dinámica de sus decisiones de aseguramiento.

La moderación en la incertidumbre, tras el fuerte repunte por la guerra arancelaria, deja un panorama para el sector asegurador a nivel global con una moderada desaceleración económica y cierta disparidad entre las grandes regiones. En cualquier caso, la relativa desaceleración económica viene motivada en mayor medida por el componente de la demanda externa que por el consumo interno, que continúa resistiendo bien ante un contexto geopolítico más complejo. Ello, unido a un entorno adecuado de tipos de interés, seguirá apoyando globalmente el desarrollo del sector asegurador, tanto del segmento de Vida como de No Vida.

Éste sufre una ligera desaceleración, pero con buenas perspectivas en cuanto a su rentabilidad, por unos niveles de inflación más moderados y el apoyo del rendimiento financiero de sus carteras de inversiones.

En la Eurozona, mejora ligeramente la previsión de crecimiento económico, a medida que se siguen trasladando a la economía real los efectos de las bajadas de tipos de interés implementadas por el BCE en un entorno de inflación controlada. Este entorno sigue ofreciendo buenas perspectivas para su sector asegurador, con unos tipos de interés fuera ya del territorio restrictivo, lo que está reactivando el crédito al sector privado (lo que beneficia a los seguros, como los de Vida Riesgo, ligados a la financiación) y un previsible impulso fiscal por el incremento en el gasto en infraestructura y defensa.

En EEUU sin embargo, la inflación no termina de ceder y se mantiene por encima del objetivo de la Fed, lo que le ha llevado a mantener su política monetaria en territorio restrictivo, si bien el consumo interno sigue mostrando cierta resistencia y está generando un entorno de intereses reales positivos propicio para la comercialización de productos de seguros de Vida Ahorro, con lo que las expectativas para su sector asegurador son de una desaceleración moderada.

Por otro lado, los principales índices de renta variable han tenido un buen comportamiento, especialmente los europeos, que han crecido por encima de los índices estadounidenses y han sufrido una menor volatilidad. Este entorno sigue siendo adecuado para el desarrollo de los productos de seguros de Vida en los que el tomador asume el riesgo de la inversión, como los unitlinked, que pueden beneficiarse también de los tipos de interés de la renta fija superiores a las expectativas de inflación, especialmente en los tramos más largos de la curva, destaca Ricardo González García, director de Análisis, Estudios Sectoriales y Regulación de Mapfre Economics.

En los mercados emergentes, el sector asegurador sigue resistiendo bien el entorno de desaceleración económica, lo que hace mejorar las estimaciones de crecimiento para su actividad aseguradora, tanto en No Vida como en Vida. Éstos se ben ayudados por los altos niveles de los tipos de interés que superan ampliamente a la inflación, e incidiendo de forma positiva en los seguros de Vida ahorro y en la rentabilidad del sector asegurador.

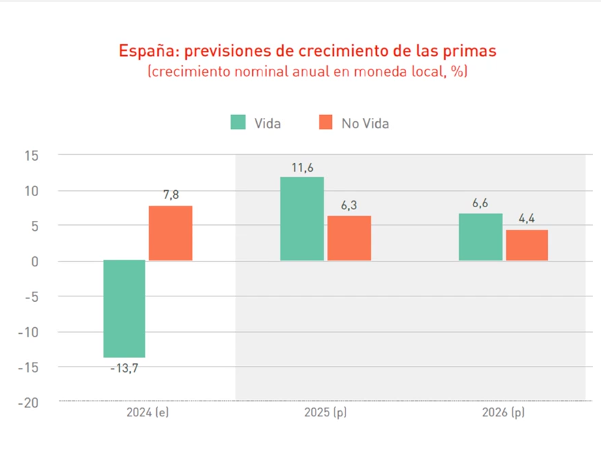

En España, Vida crecerá el 11,6% este año, frente al -13,7% registrado en 2024, el 6,6% en 2026. No Vida, el 6,3 y el 4,4%, respectivamente. En 2024 subió el 7,8%.