Scope vaticina tipos más altos durante más tiempo

Miguel Ángel Valero

Dennis Shen, economista y miembro del Consejo Macroeconómico de Scope, considera que la perspectiva de un aterrizaje suave ara la economía mundial refuerza la perspectiva de tipos de interés más altos durante más tiempo. Y avisa que este "período sostenido de tipos de interés más altos presentará un desafío para muchos prestatarios".

La firma espera un crecimiento mundial del 3,2% este año y del 3,4% en 2025, lo que supera el potencial de crecimiento anual estimado del 2,6% y es entre una y dos décimas más sobre las estimaciones realizadas a finales del año pasado . "El crecimiento económico ha desafiado repetidamente las expectativas de recesión del consenso", apunta este experto.

La economía de la zona euro ha repuntado recientemente, con un crecimiento previsto del PIB del 1% este año y del 1,7% en 2025. "Esto tiene en cuenta el tibio crecimiento de Alemania, del 0,2% este año, aunque creemos que mejorará hasta el 1,4% el año próximo. Francia e Italia crecen ligeramente por debajo de sus tasas potenciales. España y varias economías de la periferia de la zona del euro, anteriormente afectadas por la crisis, siguen creciendo a tasas superiores a la media de la zona del euro", argumenta.

Fuera de la UE, la economía del Reino Unido crecerá un 0,8% este año, frente al 0,1% del año pasado.

El crecimiento en Europa sigue siendo significativamente más lento que el de Estados Unidos, que registrará un fuerte aumento de la producción del 2,7% en 2024, "0,5 puntos porcentuales por encima de nuestra previsión de finales del año pasado, que superaba el consenso". En las economías emergentes, la producción de China crecerá un 5,2% este año, lo que ahora se considera en línea con el objetivo anual del Gobierno del 5%.

"El crecimiento en Europa será más fuerte el año que viene que este año, aunque es probable que ocurra lo contrario fuera de Europa. Por el contrario, Estados Unidos experimentará un aumento del 2,7% en la producción en 2024", añade.

"Los riesgos macroeconómicos persisten, con una inflación más persistente de lo esperado y posibles consecuencias económicas imprevisibles debido a las tensiones geopolíticas. La inestabilidad financiera podría reaparecer en un contexto de tipos más altos durante más tiempo", advierte.

"Una inflación más persistente de lo previsto puede mantener los tipos en los niveles actuales más tiempo incluso que nuestras hipótesis de línea dura o provocará un mayor endurecimiento de la política monetaria en un escenario adverso. Las consecuencias económicas de las tensiones geopolíticas podrían agravarse de forma imprevisible. La inestabilidad financiera podría reaparecer en un contexto de tipos más altos durante más tiempo. Por último, los inversores podrían reevaluar los riesgos soberanos ante la creciente incertidumbre política y los retos fiscales", avisa el experto de Scope.

"La inflación se ha moderado desde sus máximos de 2022 pero sigue por encima del objetivo del 2% de los bancos centrales. La expectativa de que la Reserva Federal mantenga los tipos durante más tiempo impone restricciones adicionales al Eurosistema debido al riesgo de depreciación del euro", argumenta.

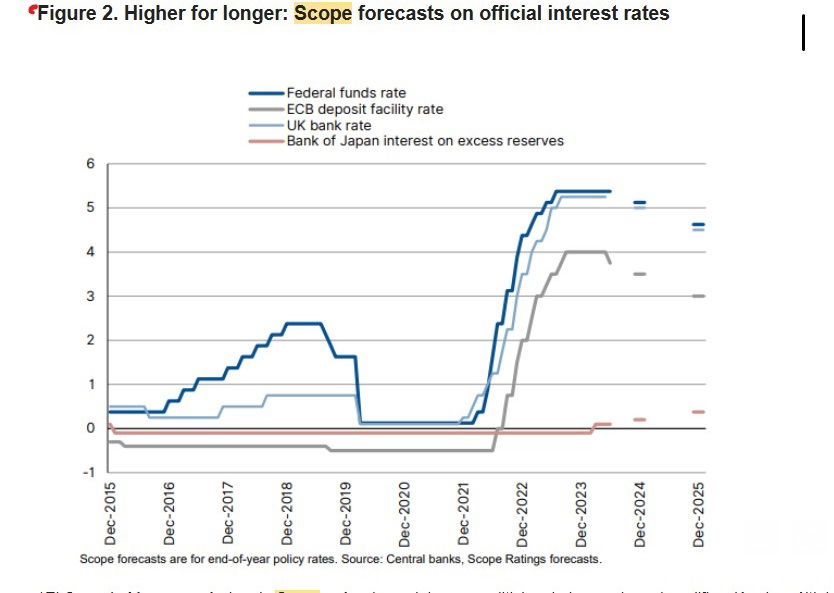

Un periodo sostenido de tipos de interés más altos supondrá un reto para muchos prestatarios de todo el mundo, ya que las economías se adaptan a una nueva era de política monetaria comparativamente restrictiva en medio de una recuperación del crecimiento económico y una inflación duradera.

"El crecimiento reciente ha sido coherente con la hipótesis que mantenemos desde hace tiempo de un aterrizaje suave de la economía mundial, incluso tras la subida de tipos más rápida de la historia moderna. Es poco probable que los bancos centrales vuelvan a los tipos de interés ultrabajos que prevalecían antes de la pandemia, en parte debido a la resistencia y relativa solidez de la economía", explica.

La prolongación de unos tipos más altos puede ser una ventaja para algunos sectores crediticios, como las instituciones financieras, pero sigue siendo un reto para la mayoría de los demás sectores.

El aterrizaje suave apoya el crédito fundamental y transaccional, anclando el gasto y la inversión y manteniendo el desempleo y los préstamos morosos en niveles bajos.

El problema de Francia

Los problemas de sostenibilidad presupuestaria en Francia (AA/Perspectiva negativa) pueden desestabilizar los mercados de la zona del euro si el nuevo Parlamento tras las elecciones anticipadas convocadas para las próximas semanas no los aborda.

En este sentido, Thomas Gillet, director de ratings soberanos y del sector público de Scope Ratings, señala que "la apertura de un procedimiento de déficit excesivo no es una sorpresa, y Francia no es el único país afectado. Scope ha asignado a la calificación de Francia una perspectiva negativa porque las previsiones fiscales del Gobierno sólo apuntan a una estabilización de la deuda pública en niveles elevados, con el riesgo de que la deuda siga aumentando cuando surja la próxima crisis".

"En Francia, la apertura de un procedimiento de déficit excesivo refleja los debates en torno al coste de los programas de los distintos partidos políticos. Los periodos electorales suelen ir acompañados de promesas centradas en nuevos gastos más que en medidas para reducir el déficit público, lo que aumenta la incertidumbre sobre la capacidad del próximo gobierno para aplicar un plan creíble de consolidación fiscal a medio plazo y cumplir las normas presupuestarias europeas", insiste Gillet.

Por su parte, Dennis Shen cree que los responsables políticos del Eurosistema podrían tener una capacidad limitada para hacer frente a la volatilidad sostenida de los mercados si la inflación se mantiene por encima del objetivo y algunos países, como Francia, incumplen las normas fiscales de la UE.

En cuanto al riesgo de estabilidad financiera, los riesgos del sector inmobiliario comercial son muy importantes, aunque en este momento no se considera que representen una preocupación sistémica a corto plazo.

Además, la inflación subyacente y del sector servicios siguen siendo elevadas. El crecimiento salarial también sigue siendo elevado, aunque se está moderando, mientras que el desempleo se sitúa en mínimos históricos o cerca de ellos. Dados los planes de los bancos centrales de recortar los tipos a corto plazo, la fortaleza o el fortalecimiento de la economía representan un problema, con el riesgo de que los tipos se inviertan si la inflación vuelve a acelerarse. El impulso inflacionista estructural de la desglobalización y las tensiones geopolíticas podría reforzarse si una nueva administración estadounidense tras las elecciones de noviembre impusiera aranceles comerciales más elevados el próximo año.

Un tipo neutral más alto tras la crisis

"Desde hace tiempo mantenemos la perspectiva de tipos más altos durante más tiempo, algo coherente con las reducciones de tipos, que comienzan más tarde y que, en última instancia, son menos significativas de lo que los mercados han descontado. La expectativa de que .la Reserva Federal mantenga los tipos durante más tiempo impone mayores restricciones al Eurosistema debido al riesgo de depreciación del euro. El BCE empezó a subir los tipos después que la Reserva Federal y no lo hizo en la misma medida, antes de reducirlos este mes por primera vez en cinco años, antes que su homólogo estadounidense. Así pues, es probable que el BCE actúe con cautela en nuevas bajadas de tipos, como harán muchos otros bancos centrales, como Canadá, Suecia y Suiza, que también han bajado los tipos", explica.

"Nuestro punto de partida son unos tipos estables más altos que antes de la crisis del coste de la vida, lo que será especialmente arriesgado para los prestatarios muy apalancados que tendrán que adaptarse a la perspectiva de un periodo prolongado de política monetaria más restrictiva", concluye el experto de Scope.

Lombard Odier: los cambios políticos en Estados clave de la UE son una posibilidad real

Los expertos de Lombard Odier, por su parte, avisan que los cambios políticos a nivel nacional son ahora una posibilidad real en los estados miembros clave de la UE. En Francia, la respuesta del presidente Emmanuel Macron a la victoria de Marine Le Pen y su partido “Rassemblement National” (RN) en las elecciones parlamentarias europeas llevó a la disolución de la Asamblea Nacional y a la realización de elecciones legislativas anticipadas. Los mercados reaccionaron de inmediato, empujando los rendimientos de los bonos soberanos franceses a 10 años ('Obligations assimilables du Trésor', o OAT) de menos del 3% a poco más del 3.30% (y ampliando el diferencial con los Bunds alemanes a 78 puntos básicos). El índice CAC40 de Francia ha disminuido un 9% en el mes y apenas ha mostrado crecimiento en lo que va de año, mientras que el DAX de Alemania ha caído un 4% en el mes, siguiendo un 7% por encima del inicio de este año

A diferencia del sistema de votación proporcional de las elecciones parlamentarias europeas, el proceso de dos rondas en Francia para su cámara nacional presenta un obstáculo importante para que cualquier partido forme una mayoría funcional. En cada una de las 577 circunscripciones de Francia, a menos que un candidato obtenga más de la mitad de todos los votos en la primera ronda, se lleva a cabo una segunda vuelta entre el primer y el segundo candidato, además de cualquier otro que obtenga más del 12.5% de los votantes registrados.

"Por lo tanto, anticipamos, como escenario base, un parlamento sin mayoría absoluta, sin que ningún partido alcance los 289 escaños necesarios para obtener una mayoría absoluta durante el resto del mandato del presidente Macron, que finaliza en abril de 2027. Dado los fuertes resultados del RN a nivel europeo, podríamos esperar que, sin embargo, gane una mayoría relativa. Eso permitiría a RN liderar un gobierno en un escenario de cohabitación, consistiendo en el presidente Macron de Renaissance más un gobierno liderado por RN. En términos de política económica, tal escenario no sería muy diferente de cualquier otro escenario de gobierno minoritario, ya que la legislación en un parlamento colgado sería difícil de aprobar, independientemente de quién lidere el gobierno", subraya el análisis de Lombard Odier.

Francia ha experimentado históricamente varios períodos de cohabitación: por ejemplo, entre el presidente François Mitterrand y el primer ministro Jacques Chirac a finales de la década de 1980, o entre el entonces presidente Chirac y el primer ministro Lionel Jospin a finales de la década de 1990 y principios de la de 2000.

"Esta cohabitación probablemente se consideraría una de las más difíciles, con la posibilidad de protestas y acciones potencialmente disruptivas por parte de fuerzas opositoras en toda Francia durante algún tiempo. Las cosas serían diferentes si, en comparación con nuestra evaluación actual, un grupo político obtuviera una mayoría absoluta en el parlamento francés. Vemos una probabilidad del 15-20% de que el partido RN logre esto, y una probabilidad de menos del 10% de que los partidos de izquierda de Francia alcancen una participación tan alta en el voto. En ningún caso esperamos que el partido Renaissance del presidente Macron obtenga suficiente apoyo para ganar una mayoría absoluta", argumenta.

Amenazas políticas para el panorama macroeconómico

Los desarrollos macroeconómicos recientes han sido en general constructivos, con una tendencia global hacia la desinflación que permite a los bancos centrales, en particular al BCE dar sus primeros pasos hacia la flexibilización de la política monetaria. Los riesgos políticos y geopolíticos abundan y amenazan esta perspectiva. Mientras el enfoque actual está en las próximas elecciones francesas, una elección general en el Reino Unido sigue el 4 de julio, con resultados e implicaciones que parecen claros. En noviembre, y más importante para el resto del mundo, se celebran las elecciones en EE.UU.

"Si las elecciones francesas resultan en una cohabitación con un parlamento fragmentado, nuestra perspectiva económica base para la zona euro sigue en curso. Esto debería hacer que las acciones francesas se recuperen después de la segunda ronda de elecciones, ofreciendo un posible punto de entrada para los inversores. Por otro lado, si surge un nuevo parlamento con una mayoría gobernante, esperamos una perspectiva económica más incierta para la zona euro. Esto crearía los mayores riesgos para otros activos europeos como los bonos soberanos de la zona euro y el euro. Esperaríamos que las acciones francesas continúen vendiéndose, especialmente en el caso de una mayoría de izquierda", avisa.

"Merece la pena subrayar que la arquitectura económica y financiera de la zona euro hoy en día se ve muy diferente a la crisis de deuda soberana de 2012. La existencia de programas del BCE como el Instrumento de Protección de la Transmisión (TPI) limita el alcance de las ventas desordenadas en el mercado de bonos, al tiempo que proporciona un incentivo claro para que los gobiernos cumplan con el marco fiscal de la UE. Crucialmente, una condición necesaria para la activación de las intervenciones del TPI por parte del BCE es la voluntad del gobierno de cumplir con las reglas fiscales de la UE. El momento de la verdad para un gobierno francés entrante podría llegar si los diferenciales de los bonos se amplían, lo que provocaría un enfoque más pragmático en materia fiscal", apunta.

Una Alemania frágil

Los resultados de las elecciones europeas de este mes también afectaron a los partidos gobernantes de la coalición tricolor de Alemania, ya que las encuestas sugieren que la mayoría de los alemanes están insatisfechos con el gobierno. El SPD (Partido Socialdemócrata) registró su peor resultado, con solo el 13.9% de los votos, y el voto del Partido Verde cayó al 11.9%, perdiendo nueve escaños en el Parlamento Europeo. Finalmente, el FDP (Partido Democrático Libre) atrajo el 5.2% de los votos. La tendencia que atrajo más atención y preocupa más al centro político es que la AfD (Alternativa para Alemania) obtuviera la segunda mayor cuota de votos, con un 15.9%.

Las implicaciones inmediatas en Alemania son menos marcadas que en Francia: el Canciller Olaf Scholz rechazó la idea de una elección anticipada, y una moción de censura contra el gobierno no parece posible ya que esto requeriría un candidato alternativo que pudiera obtener una mayoría en el Bundestag. Pero el resultado indudablemente hace que una coalición de tres partidos ya disfuncional sea aún más. Una crisis presupuestaria en curso tras la decisión del Tribunal Constitucional alemán sobre el 'freno de deuda' se ha intensificado aún más debido a los desacuerdos entre los tres partidos gobernantes, y el camino hacia un posible compromiso sigue sin estar claro.

Estos desarrollos también plantean preguntas críticas sobre el futuro de la política alemana después de las elecciones federales del próximo año. Los partidos de centro derecha CDU/CSU (Unión Demócrata Cristiana/Unión Social Cristiana) lideran las encuestas actuales de opinión, pero no ganarían una mayoría absoluta. El ascenso de la AfD en las encuestas de opinión, así como su desempeño en las elecciones parlamentarias europeas, significa que el partido jugará un papel más importante en la política europea, y podría beneficiarse aún más si el RN de Francia se acerca al poder, de manera similar a los Hermanos de Italia en 2022.