El dividendo del Sabadell equivale al 22% del valor de sus acciones

Miguel Ángel Valero

La cuenta de resultados en 2024 y las expectativas para 2025 del Grupo Banco Sabadell hay que leerlas, como no puede ser de otra manera, en el marco de la OPA hostil del BBVA. El más pequeño de los grandes bancos logró un beneficio récord de 1.827 millones en 2024, un 37,1% más. Con este resultado y las previsiones positivas que tiene para el ejercicio actual, el Consejo de Administración de Banco Sabadell ha elevado su estimación de retribución al accionista con cargo a los resultados de 2024 y 2025 desde los 2.900 millones anunciados en julio de 2024 hasta los 3.300 millones.

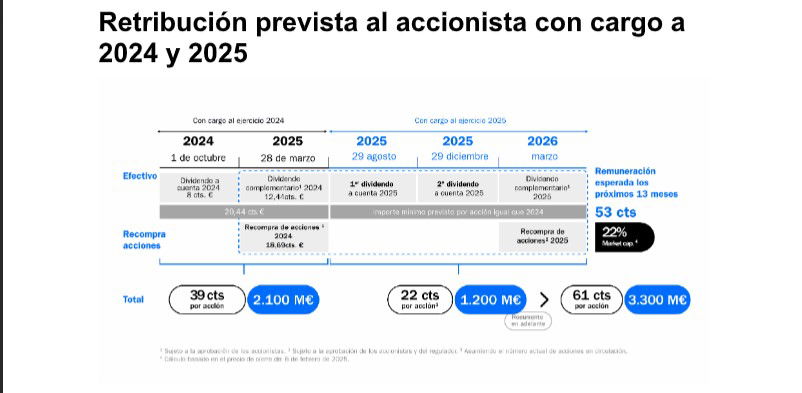

Esta cifra equivale a repartir 61 céntimos por acción en el conjunto de los dos ejercicios. Esta retribución comprende dividendos en efectivo por 20,44 céntimos por acción con cargo a 2024 y una cuantía prevista al menos igual por cada título para 2025, y también programas de recompra de acciones para repartir el capital que excede del 13%. Este año, dedicará a este fin 1.002 millones, previa aprobación por parte de la Junta de Accionistas.

Tras abonar ocho céntimos en un dividendo a cuenta el 1 de octubre de 2024, el banco espera distribuir a sus accionistas un total de 53 céntimos por acción en los próximos 13 meses, equivalente a un 22% de su valor actual en Bolsa. “En 2024, hemos triplicado el dividendo en efectivo, y en los próximos 13 meses, los accionistas tendrán una retribución equivalente al 22% del valor de sus acciones. Ninguno de los grandes bancos en España tiene previsto entregar una proporción similar”, proclama Josep Oliu, presidente de la entidad.

La política de remuneración al accionista de Banco Sabadell seguirá siendo muy atractiva en los próximos años: "Iniciamos un nuevo año con confianza y ambición, convencidos de que el proyecto en solitario de Banco Sabadell generará valor de forma recurrente y sostenible para los accionistas, clientes, empleados y el conjunto de la sociedad”.

Con cargo a los resultados del ejercicio 2024, la entidad abonará el 28 de marzo, previa aprobación por parte de la Junta de Accionistas, un dividendo bruto complementario de 12,44 céntimos por acción. Esta cifra, unida al dividendo a cuenta de 8 céntimos de octubre, supone un pago total en efectivo en el año de20,44 céntimos por acción, equivalente a 1.100 millones de euros, el triple que el año anterior. Se trata de un pay-out del 60%, según aprobó en julio de 2024 el Consejo de Administración cumpliendo la Política de Retribución al Accionista der epartir cada año entre el 40% y el 60% de los beneficios.

Además, la entidad dedicará 1.002 millones (equivalentes a 18,69céntimos por acción) a programas de recompras de acciones para repartir el capital que excede del 13%, habiendo recibido la autorización del supervisor y sujeto a aprobación de la Junta. El banco va a dedicar este año a recompras una cantidad más elevada de lo que sería habitual en un solo año porque, entre otras cosas, el año pasado no pudo repartir el capital que tenía acumulado, por el lanzamiento de la OPA hostil por parte de BBVA. Banco Sabadell considera que las recompras de acciones son beneficiosas para los accionistas, dado que la reducción del número de acciones en circulación implica un mayor beneficio para cada uno de los títulos, con el consiguiente incremento del beneficio por acción y, por tanto, de su valor intrínseco.

En total, el importe distribuido con cargo a 2024 será de 2.100 millones, equivalentes a 39 céntimos por acción.

Con cargo a los resultados de 2025, la entidad tiene previsto abonar un importe en efectivo total por acción que será igual o superior a lo abonado con cargo a 2024, 20,44 céntimos de euro. También espera realizar programas de recompra de acciones para repartir el capital que exceda del 13%.El reparto estimado con cargo a 2025, cuya generación de capital será totalmente recurrente, ascenderá a 1.200 millones (o 22 céntimos por acción), teniendo en cuenta dividendos y recompra de acciones.

Como novedad para los dividendos que se pagarán con cargo a los resultados de 2025, el Consejo de Administración propondrá a la Junta de Accionistas pasar de dos pagos a tres. Los dos primeros serán a cuenta y se abonarán en agosto y diciembre de este año, y el tercero será complementario y llegará en marzo de 2026. La entidad ha habilitado en su web una calculadora virtual que permitirá a cada accionista conocer la cuantía concreta que le corresponde en función de su número de acciones.

Decisiones acertadas

El consejero delegado de la entidad, César Gónzalez-Bueno, añade: “Banco Sabadell ha logrado un nuevo beneficio récord que demuestra que en los últimos años hemos tomado las decisiones acertadas, que estamos en el camino correcto y que tenemos un futuro alentador, con unos niveles de rentabilidad elevados y sostenibles, con una excelente calidad del riesgo y con una alta capacidad de seguir generando capital para distribuir entre los accionistas”.

El director financiero, Sergio Palavecino, que debuta en una presentación anual de resultados, destaca “el nuevo avance de la calidad de los activos, que permitió reducir dotaciones aprovisiones y el coste de riesgo, y lograr así un beneficio histórico de 532 millones en el último trimestre del año”. Y que “la elevada capacidad de retribución a los accionistas y las positivas expectativas de la rentabilidad del banco proporciona potencial de revalorización de la acción en los próximos meses”.

Los números parecen avalar estos argumentos: mayor volumen de ingresos, contención del gasto, continua mejora de la calidad de los activos, que permite reducir las dotaciones a provisiones y mejorar el coste de riesgo por encima de lo previsto. Como resultado de este nivel de beneficio, el Grupo generó 83 puntos básicos (pb) de capital en el ejercicio, que alcanzó el 13% de CET1 (capital de máxima calidad), tras anunciar el programa de recompra de acciones.

Crece 343 pb la rentabilidad, hasta el 14,9% al cierre de 2024, por encima del consenso del mercado. La previsión del Sabadell es que la rentabilidad se mantenga en el 14% en 2025 y lo supere en 2026, aunque se reserva para el Capital Markets Day donde presentará el plan estratégico hasta 2027 y que se celebrará en abril.

El margen de intereses aguanta la bajada de tipos

El margen de intereses crece un 6,3% en 2024, hasta los de 5.021 millones, y terminará este año por encima de los 4.900 millones, gracias al crecimiento de volúmenes, la resistencia que permite tener más del 60% de la cartera de crédito a tipo fijo y la aportación de su filial británica TSB, que este año espera incrementar su margen de intereses a ritmos de un dígito alto.

Las comisiones netas ascendieron a 1.357 millones en el conjunto del año, lo que implica una reducción del 2,1% interanual, mejor de lo esperado. Los ingresos del negocio bancario (margen de intereses más comisiones netas) se elevaron a 6.378 millones, un 4,4% más. Los costes totales se situaron en 3.084 millones en el ejercicio, un 2,3%más, y los recurrentes (no tienen en cuenta elementos extraordinarios) se elevaron un 2,7% en línea con lo esperado.

Por su parte, el margen recurrente (margen de intereses más comisiones menos costes recurrentes) crece el 6%, hasta los 3.315 millones. La ratio de eficiencia mejoró en 2,8 puntos, hasta cerrar en el 48,7% en 2024, frente al 51,4% de 2023.

Destaca la reducción del 21,6% en las provisiones totales, hasta 714 millones, como resultado de la continua mejora del perfil de riesgo. Banco Sabadell registró de esta forma una nueva mejora del coste de riesgo del crédito, que ya se sitúa en 26pb a cierre de diciembre. El coste de riesgo total del Grupo se apuntó igualmente a esta tendencia de mejora y se colocó en 42pb.

El beneficio del banco creció un 37,1%, hasta1.827 millones. Solo el último trimestre, la entidad ganó 532 millones, un 75% más que en el mismo trimestre del año anterior. Hasta el tercer trimestre de 2024, la entidad nunca había alcanzado la cota de 500 millones de beneficio en un solo trimestre.

El 53% más de hipotecas

El crédito vivo de Banco Sabadell presentó un crecimiento del 4,7%, con un saldo de 156.913 millones gracias a la nueva financiación a empresas y la concesión de hipotecas en España .La producción de crédito a empresas, la financiación a medio y largo plazo más las líneas de crédito, ascendió a 15.351 millones, lo que supone un incremento del 31% con respecto al mismo periodo del año anterior. La actividad en hipotecas sube un 53% en el año, hasta 5.753 millones.El crédito al consumo experimenta un alza del 21%, tras concederse 2.548 millones, con un porcentaje de préstamos al consumo preaprobados que ascendió al 90% en el cuarto trimestre. Se observó un comportamiento al alza en la facturación de tarjetas, que avanzó a un ritmo del 7% hasta 25.093 millones.

Por el lado del pasivo, los recursos de clientes gestionados por Banco Sabadell crecen el 7,1%, 215.729 millones. Los recursos de clientes en balance se situaron en 169.557 millones, presentando un crecimiento del 5,4% gracias a un aumento tanto de las cuentas a la vista como de los depósitos a plazo. Por su parte, los recursos de clientes fuera de balance se colocaron en 46.171 millones, lo que implica un alza del 13,8%, fundamentalmente por la buena evolución de los fondos de inversión. Los recursos de clientes en productos de ahorro e inversión en España se elevaron en 3.200 millones en el último trimestre del año, hasta cerrardiciembre en 66.400 millones.

Los activos totales del Grupo se colocaron en 239.598 millones, el 1,9% más, a pesar de la devolución de la totalidad de la TLTRO III y gran parte del TFSME al Banco de Inglaterra.

El saldo de activos problemáticos se redujo en 1.068 millones en losúltimos doce meses (-16%), hasta cerrar en 5.680 millones, de los que 4.844 millones corresponden a préstamos dudosos y 836 millones a activos adjudicados. Fruto de ese descenso, la ratio de morosidad bajó hasta el 2,84% en diciembre de 2024, firmando su menor nivel desde 2009. Esta ratio es mejor que el 3,14% del trimestre inmediatamente anterior y compara con el 3,52% del cierre de 2023.

El fortalecimiento de la calidad del balance se refleja también en un ascenso dela cobertura de activos problemáticos, que se elevó al 58,6%, al tiempo que el total de provisiones sobre préstamos dudosos (stage 3) ascendió hasta el61,7% y la cobertura de los activos adjudicados se colocó en el 40,5%.

Aportación récord de TSB

TSB completó el ejercicio 2024 con un beneficio neto individual de 208 millones de libras, un 18,9% más, lo que disparó su contribución positiva a las cuentas del Grupo Banco Sabadell hasta los 253 millones€ en el conjunto del año (+29,9%), la mayor aportada desde su adquisición en 2015. La entidad prevé incrementar el beneficio alrededor del 15% en el ejercicio actual y seguir aumentándolo en 2026. El margen recurrente se redujo un 7,3%, con una disminución del margen de intereses y de las comisiones en línea con lo esperado, y con un recorte del3,7% de los costes recurrentes tras los planes de eficiencia llevados a cabo. La actividad comercial en TSB se mantiene firme, lo que se refleja en uncrecimiento del 19% interanual en la nueva concesión de hipotecas en el año.

"La OPA hostil no tiene ningún sentido"

"El hecho de que dos bancos muy sólidos como BBVA y Sabadell, con una rentabilidad creciente, muy competitivos, con buena eficiencia y baja morosidad, lleguen a fusionarse no hará más que beneficiar a sus accionistas, sobre todo desde una perspectiva a medio y largo plazo en el que las economías van a vivir procesos intensos de transformación y habrá nuevas oportunidades de negocio en todo tipo de mercados.Sobre la vuelta a Sabadell tras marcharse a Alicante por el procés, el CEO del Sabadell es claro: "a todo el mundo le ha parecido bien". Y desvela que se ha tomado la decisión ahora, alejándola "lo más posible" del momento en el que los accionistas deberán decidir sobre la OPA hostil del BBVA. "El objetivo de hacerlo cuanto antes era que el movimiento hiciese el menor ruido posible y no provocase distorsiones", argumenta. Si la sede del Banco Santander está en Santander, y la del BBVA, en Bilbao, la del Banco Sabadell debe de estar en Sabadell".

Sobre esta operación, César González-Bueno considera que ofrecer una prima negativa "no tiene sentido, nadie va a canjear sus acciones para perder dinero, y además no paga el valor intrínseco del banco", y que la oposición a esta OPA hostil "no es política, sino social, y además abrumadora, basada en el bien común".

Carlos Balado: las fusiones son un buen recurrso

Carlos Balado, profesor de OBS Business School y director de Eurocofin, aporta sus análisis sobre los resultados de los banco en 2024: "El hecho de que dos bancos muy sólidos como BBVA y Sabadell, con una rentabilidad creciente, muy competitivos, con buena eficiencia y baja morosidad, lleguen a fusionarse no hará más que beneficiar a sus accionistas, sobre todo desde una perspectiva a medio y largo plazo en el que las economías van a vivir procesos intensos de transformación y habrá nuevas oportunidades de negocio en todo tipo de mercados".

"El crecimiento de la economía española, los tipos de interés altos de 2024 y un aumento de los préstamos han permitido a los bancos mejorar sus beneficios en comparación a los registrados el año anterior. En la medida en que la economía española mantenga su dinámica creciente con aumento del PIB, y los tipos de interés sigan en los niveles actuales para controlar un posible repunte de la inflación por el efecto de las medidas arancelarias de los Estados Unidos, los beneficios de los bancos seguirán alcanzado cifras en 2025 más acordes con el volumen de recursos propios con los que operan, superando así una situación distorsionada que se había creado en los pasados años de tipos negativos", explica.

El entorno operativo en España es más sólido de lo previsto, con estabilidad en el empleo, un factor que contribuye favorablemente a la mejora del negocio bancario. En ese contexto, la calidad de los activos sigue siendo sólida, y de esa forma, los riesgos para la rentabilidad y la generación orgánica de capital en las entidades financieras están bajo control de los bancos. La rentabilidad de los bancos sigue siendo robusta, afianzada en un aumento del margen de intereses en la mejora de eficiencia. Precisamente el margen de intereses se ha visto impulsado por los aún elevados tipos de interés del activo, y beneficiado por la contención de los costes de explotación y el bajo coste del riesgo.

Si en los próximos años siguen la tensiones en los mercados de capitales y una escalada de la guerra arancelaria, es previsible una ralentización de la economía mundial, continuarán la necesidades de inversión en tecnología por la aplicación de la inteligencia artificial al negocio bancario, los reguladores exigirán más capital a los bancos, y las operaciones de fusión serán un buen recurso para sortear esas dificultades.