Pictet cree que la deuda de empresas puede batir la inflación a 10 años

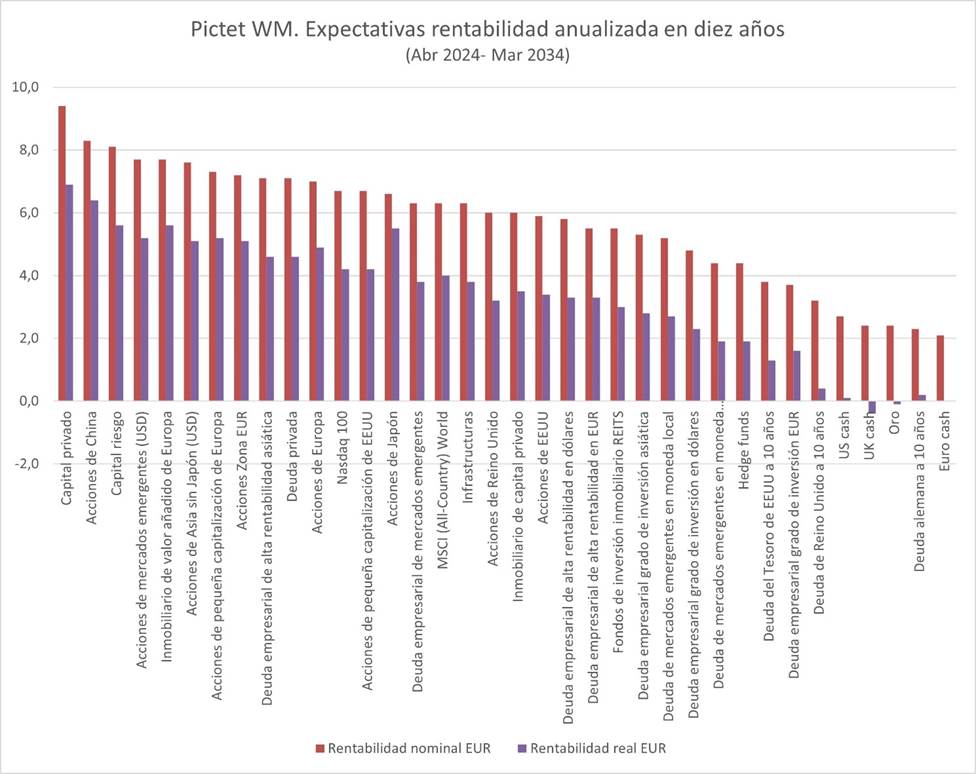

Pictet WM ha publicado su panorama global macroeconómica y de mercados a diez años vista, hasta 2034. Descontando la inflación prevista, las mayores rentabilidades anualizadas en € se pueden dar en capital privado (6,9%). Las acciones de la Euro Zona pueden proporcionar el 5,1%, la deuda del Tesoro de EE. UU. a diez años el 1,3%, pero la alemana solo el 0,2 %. La deuda empresarial con grado de inversión en € puede superar la inflación.

César Pérez Ruiz, director global de inversiones, y Alexandre Tavazzi, estratega global, parten de que el panorama económico y geopolítico está en un punto de inflexión hacia una era de mayor regionalización y fragmentación, con implicaciones para la inflación, crecimiento y estrategias de inversión. El papel de los bancos centrales, políticas fiscales y el gasto militar son factores en juego. Los cambios geopolíticos, incluyendo la creciente fricción entre EE. UU. y China y las preocupaciones sobre influencia del gigante asiático, la invasión de Ucrania por Rusia y la guerra entre Israel y Gaza, han debilitado la confianza en las instituciones globales y exacerbado la posibilidad de una nueva Guerra Fría. Están impulsando la desglobalización, caracterizada por ruptura de las cadenas de suministros, reubicación de la producción a países alternativos y un entorno de mayor proteccionismo.

"Asistimos a la 'regionalización', con empresas trasladando producción a países de Asia Sudoriental y regiones cercanas, como México para EE. UU. Además, la relocalización de algunas industrias implica aumento de demanda de mano de obra en mercados laborales ajustados de EEUU y Europa. Al mismo tiempo, la adopción masiva de inteligencia artificial (IA), blockchain y tecnologías de energía limpia está transformando las industrias. Se espera que la IA aumente la productividad, aunque su despliegue será desigual, con mayor divergencia entre países", apuntan.

"La transición energética incluye riesgos de suministro y geopolíticos, por alta concentración geográfica de minerales críticos, lo que desplazará la atención de los combustibles tradicionales", avisan.

El crecimiento del PIB en EE. UU. puede ser 2,1% anual los próximos 10 años. Su inflación puede disminuir gradualmente y promediar el 2,5%, muy por encima de 1,8% de media de la década anterior. Su alta y creciente deuda, con gastos de defensa y transición energética e intereses en aumento, complica sus finanzas públicas y hay falta de consenso político sobre cómo abordarlo.

La Eurozona enfrenta similares desafíos, para una expectativa de inflación del 2,1% anual, algo por encima del objetivo del BCE. La reducción del déficit en la Euro Zona requerirá complejas medidas, política y socialmente divisivas, con altos riesgos de implantación. Pueden aumentar los ratios de deuda, con necesidad de que el BCE actúe como 'amortiguador'.

En China el crecimiento medio anual puede ser del 3,6%, con inflación de 1,9%.

"Las empresas y economías se enfrentan a mayores costes y una inflación estructuralmente más alta y volátil la próxima década. Además, los altos beneficios y márgenes de las empresas son objetivo obvio para los gobiernos cada vez más escasos de liquidez que se enfrentan a las crecientes cargas del bienestar y la necesidad de financiar mayor gasto en defensa y de la transición energética", advierten los expertos de Pictet.

Gestión activa. diversificación y carteras 60/40

"De manera que las perspectivas de inversión incluyen rentabilidades moderadas en renta fija y variable, con necesario énfasis en gestión activa y diversificación, como carteras 60/40, que pueden producir una rentabilidad media anual del 6% los próximos diez años en el caso de activos de EEUU. Además, es muy posible que nos encontremos en punto de inflexión favorable o muy cerca para estrategias sistemáticas de renta variable de igual ponderación". insisten. R

Descontando una expectativa de inflación de 2,1% anual en la Eurozona los próximos diez años, la liquidez en € no proporcionaría rentabilidad real y la deuda alemana a diez años sólo el 0,2% anualizada, pero la deuda del Tesoro de EE. UU. a diez años, el 1,3 % en € real anual. Sin embargo, la deuda empresarial puede generar rentas decentes sin asumir riesgos sustanciales. La deuda empresarial grado de inversión de EEUU puede generar una rentabilidad real media anual de 3,3% en € y la de la Eurozona, el 1,6%, principalmente por cupón. La deuda empresarial de mercados emergentes puede generar una rentabilidad media anual de 3,8%, la deuda empresarial grado de inversión asiática, el 2,8%, y la deuda empresarial de alta rentabilidad asiática 4,6%, siempre en €.

La próxima década las acciones de Japón pueden proporcionar una rentabilidad anual real promedio en € del 5,5 %, las de la Eurozona, el 5,1%, y las de EEUU, el 3,4%. Las recompras de acciones y dividendos pueden suponer más de la mitrad de esas rentabilidades.

En renta variable cotizada, las mayores rentabilidades anualizadas reales en diez años en € se pueden dar en acciones de China (6,4%). El capital privado ha proporcionado sistemáticamente rentabilidades superiores a la renta variable cotizada. Actualmente la cola de salidas a Bolsa comienza a llenarse, lo que aumenta la oportunidad de salida de inversiones existentes. Además, mejorarán las perspectivas a medida que bajen los tipos de interés. El capital privado puede generar una rentabilidad real anual de 6,9%, superando el 4 % real de la renta variable global por el índice mundial MSCI AC World en EUR.

Por su parte, los hedge funds, no correlacionados con clases de activos convencionales, ofrecen diversificación y pueden reducir la volatilidad de las carteras, especialmente en una economía global desincronizada. Su rentabilidad nominal real anual puede ser 1,9%, menor que la renta variable global pero también con menor volatilidad.

El oro, en ausencia de una disminución significativa de las tensiones geopolíticas, especialmente entre EEUU y China y dadas las tendencias de inflación, elevada deuda pública y demanda oficial, seguirá siendo un activo estratégico atractivo.