La recompra de acciones gana el pulso al dividendo

Miguel Ángel Valero

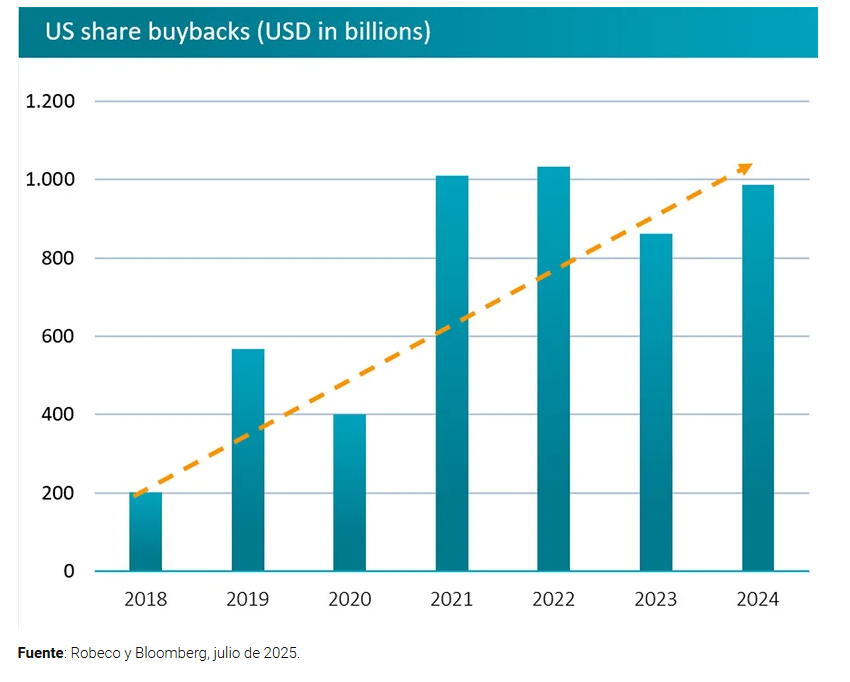

La recompra de acciones ha sustituido al tradicional dividendo como medio más popular de devolver capital a los inversores, afirma el equipo Investment Solutions de Robeco. Las recompras de acciones han aumentado su valor hasta alcanzar 1 billón$ al año en EEUU desde 2021, cumpliendo un doble propósito ahorrando la necesidad de liquidez para el pago de dividendos y también, aumentando artificialmente los beneficios por acción y el propio precio de la acción. También tienen ventajas fiscales en determinadas jurisdicciones.

Durante siglos, el pago de dividendos anuales ha sido el medio más tradicional de distribuir los beneficios de una compañía, siendo el primer dividendo conocido el realizado por la Compañía Neerlandesa de las Indias Orientales en 1602. A menudo se consideran un indicador de la salud de una empresa, ya que los recortes en dividendos indican que la empresa puede tener dificultades para obtener beneficios.

"A nivel estructural, las empresas han aumentado ampliamente su preferencia por la recompra de acciones desde 2008. Eso se debe en parte a que los programas de recompra de acciones son más flexibles y a menudo tienen plazos cerrados. También ejerce menos presión sobre los equipos directivos al no acarrear tanta incertidumbre como otras opciones como la inversión o las fusiones y adquisiciones", explica Jonathan Arthur, gestor de carteras de Robeco Investment Solutions.

"Suele haber una reacción muy negativa de los precios ante cualquier recorte del dividendo, por lo que las empresas están menos dispuestas a aumentar los dividendos tras periodos de fuertes beneficios", precisa.

"La relación entre la rentabilidad por dividendo y la recompra de acciones puede depender de los regímenes fiscales de cada país. En EE.UU., las recompras de acciones suelen considerarse más eficientes desde el punto de vista fiscal que los dividendos, debido a cómo tributan", añade.

En Japón las recompras de acciones se aceleraron después de que el mercado de valores de Tokio anunciara en marzo de 2023 que las empresas debían esforzarse más por mejorar su retorno de capital a los accionistas, con lo que las ratios medios de reparto aumentaron del 57,1% en 2023 al 67,4% en 2024. "Cabe esperar un aumento de los dividendos y de las recompras de acciones en Japón si se mantiene esta atención a la eficiencia del capital", afirma Arthur.

Más valor en Europa

"Pero donde más valor vemos es sin duda en Europa. Una de las conclusiones de nuestras hipótesis sobre el mercado de capitales en nuestras perspectivas de Expected Returns a 5 años es que la renta variable europea ofrece valoraciones relativas más atractivas frente a otros mercados desarrollados", subraya el experto de Robeco.

"Las valoraciones europeas más modestas han respaldado un crecimiento de los programas de recompra de acciones en Europa. Si las empresas europeas creen que el precio de sus acciones está estructuralmente infravalorado frente al de otras regiones, puede tener sentido que sigan destinando su exceso de efectivo a recompras", argumenta.

"Por ahora, las recompras se han concentrado en bancos y empresas energéticas, pero eso puede empezar a extenderse a otros sectores, ya que vemos un enfoque más disciplinado de la asignación de capital en Europa", apunta.

El impacto de la reforma fiscal de Trump

Mientras tanto, los inversores respiran aliviados por la anulación de la retenciones anunciadas sobre los dividendos pagados a inversores extranjeros, prevista en la Big Beautiful Bill, el pomposo nombre de la reforma fiscal impulsada por Donald Trump. Los miembros del Congreso estadounidense no se mostraron por la labor de fomentar aún más los flujos de capital desde EEUU si se hubiera aprobado.

"Tras el uso del USD como arma al inicio de la guerra en Ucrania y la agresiva política arancelaria de Trump, el excepcionalismo estadounidense está en el punto de mira como nunca antes", afirma Peter van der Welle, estratega del equipo Investment Solutions de Robeco.

"Algunos inversores ya han empezado a votar con los pies, como vemos con el descenso de la inversión extranjera directa en EEUU y la caída del número de tenedores extranjeros de acciones estadounidenses", advierte.

"Una retención fiscal sobre los dividendos para los inversores internacionales, tal como se propone en la sección 899 de la Big Beautiful Bill, habría restado atractivo a las acciones de EEUU y habría afectado negativamente a nuestras expectativas de rentabilidad a largo plazo para la renta variable estadounidense. La sección se eliminó a su paso por el Congreso, buscando evitar un mayor desplazamiento estructural de los activos estadounidenses", explica.

"La derogación repentina de este llamado 'impuesto venganza' subraya la importancia de que los inversores no deben reaccionar de manera exagerada a las propuestas políticas iniciales de Trump, ya que tienen una tendencia a diluirse, y en última instancia son cada vez menos drásticas", resalta.

Al desaparecer la amenaza de las retenciones fiscales, es probable que los inversores sigan cambiando la preferencia por las TIR de los bonos a los ingresos regulares que siguen ofreciendo los dividendos, afirma Arthur. Mientras que los dividendos tienden a subir sistemáticamente, las TIR de los bonos han ido cayendo debido a los recortes de los tipos.

"Para los inversores que buscan un pago periódico en efectivo (como los jubilados), tanto los cupones de bonos como los dividendos son atractivos. Como los tipos y las previsiones de tipos han empezado a bajar, hemos visto una migración desde el crédito a la renta variable, como muestran los flujos de fondos de los últimos 18 meses", recalca.

"En esta fase del ciclo de mercado, las estrategias apalancadas de reparto, haciendo uso de opciones de compra cubiertas para aprovechar futuras subidas de precios, empiezan a parecer más atractivas. En periodos de mayor volatilidad, y si las primas parecen suficientemente atractivas, buscaremos oportunidades tácticas para vender nuestras opciones dentro de nuestras estrategias de reparto. Si bien eso reduce las subidas, puede mejorar el reparto, y ofrecer rentas más estables y proporcionar cierta protección frente a las caídas", concluye.