JP Morgan AM calcula que una cartera equilibrada rendirá el 5,1% anual en 15 años

El informe 2025 Long-Term Capital Market Assumptions (LTCMA), de JP Morgan AM, ofrece una perspectiva integral sobre las rentabilidades y riesgos en diversas clases de activos en los próximos 10 a 15 años, a medida que vayan perdiendo fuerza los factores que han impulsado la volatilidad en episodios recientes. Estas proyecciones guían las decisiones de inversión y conversaciones con clientes institucionales y de grandes patrimonios de J.P. Morgan, proporcionando ideas prácticas para construir carteras resilientes en un entorno de mayor crecimiento, aumento de inversiones de capital y crecientes tensiones geopolíticas.

En esta vigésimo novena edición de LTCMA, se estima que el rendimiento anual de una cartera de acciones y bonos 60/40 en euros será del 5,1 % en los próximos 10-15 años, reflejando una ligera caída con respecto al año pasado, pero manteniéndose en línea con el promedio a largo plazo, debido a un punto de partida cíclico más alto en renta variable. Sin embargo, el informe identifica oportunidades significativas para mejorar este escenario, particularmente mediante la gestión activa y la incorporación de activos alternativos. Las perspectivas de crecimiento a largo plazo han aumentado, impulsadas por una sólida inversión en capital, avances en inteligencia artificial (IA) y automatización, y activismo fiscal.

"Nuestro informe LTCMA proporciona una hoja de ruta para navegar las complejidades de los mercados actuales", afirma John Bilton, responsable de Estrategia Global de Multi-Activos de J.P. Morgan Asset Management. "Las conclusiones del informe de este año subrayan el valor que aportan la gestión activa y las clases de activos alternativos en la generación de alfa y la diversificación. Animamos a los inversores a incorporar activos que puedan sortear choques inflacionarios y riesgos fiscales, siendo los bonos esenciales para la diversificación", destaca.

"La economía global está entrando en una nueva era marcada por un mayor gasto fiscal, el aumento de inversión de capital y un crecimiento económico más fuerte", explica Karen Ward, jefa de Estrategia de Mercado para EMEA de J.P. Morgan Asset Management. "La perspectiva general sigue siendo optimista, con niveles de inversión en aumento y unos tipos de interés normalizándose. Aunque se espera que la inflación sea ligeramente más alta que en los niveles pre-pandemia, el punto de partida es más bajo que el que pronosticamos el año pasado, lo que lleva a estimaciones a largo plazo modestamente más bajas", explica

"Nuestro LTCMA está diseñado para una nueva era, distinta de la década de 2010", dijo Grace Peters, responsable global de Estrategia de Inversión de J.P. Morgan Private Bank. "En el complejo panorama actual, los clientes tienen una oportunidad única de aprovechar estos conocimientos para construir carteras resilientes y diversificadas globalmente. Con el aumento de los niveles de inversión, la normalización de los tipos y el fortalecimiento de la economía como sólidos cimientos, los inversores pueden sacar partido de una combinación estratégica de activos en sus carteras alineada con sus objetivos”, añade.

Claves

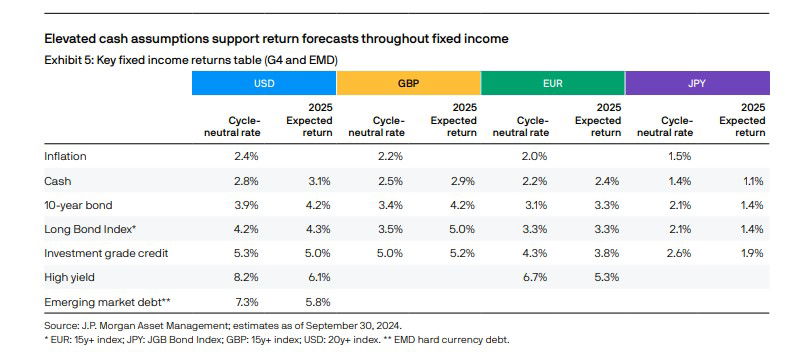

- Inflación y tipos de Interés: Aunque se espera que la inflación sea ligeramente más alta que en los niveles pre-pandemia, el punto de partida es más bajo que en las previsiones del año pasado, lo que lleva a estimaciones a largo plazo modestamente más bajas. Se espera que una política de tipos más altos impulse fuertes rentabilidades en los bonos, con un pronóstico de tipos de interés neutral del 2,8 % para Estados Unidos (siendo de 2,5 % el año pasado). Para Europa, el tipo de interés neutral se sitúa en el 2,2 %, frente al 1,9 % del año pasado.

- Oportunidades en mercados privados. El informe identifica una oportunidad generacional en el mercado inmobiliario global, con una estimación de crecimiento en EE.UU. del 6, 9% en euros. Se espera que el capital privado y el capital riesgo se beneficien del aumento del gasto de capital y la adopción tecnológica, a pesar de los mayores costes de financiación.

- Proyecciones de crecimiento optimistas. Las previsiones de crecimiento de los mercados desarrollados han mejorado, con EE.UU. beneficiándose de una fuerte migración e incrementos en la productividad impulsados por la IA. El informe anticipa un crecimiento económico más fuerte facilitados por una sólida inversión de capital, avances tecnológicos y activismo fiscal.

- Impacto de la IA. Se espera que la IA juegue un papel significativo en el impulso de la productividad y el crecimiento económico. El informe proyecta un aumento anual de 20 puntos básicos en el crecimiento del mercado desarrollado debido a la IA, cifra potencialmente conservadora dado el potencial transformador de esta tecnología. Se espera que esta tendencia contribuya a un mayor crecimiento de ingresos y márgenes, especialmente para las grandes empresas estadounidenses

- Renta Fija:

- Bonos europeos a 10 años y a 15 años: 3,3 %.

- Crédito de grado de inversión europeo: 3,8 %.

- Crédito high yield europeo: 5,3 %, con un diferencial (fair value) de 400 puntos básicos.

- Bonos del Tesoro (intermediate) de EE.UU.: 2,6 % en euros.

- Bonos del Tesoro a largo plazo: 3,1% en euros. Las tires más altas apoyan estos retornos.

- Crédito de grado de inversión de EE.UU.: 3,8 % en euros (sin cobertura).

- Crédito high yield de EE.UU.: 4, 9% en euros (sin cobertura).

- Renta variable:

- Acciones de gran capitalización de EE.UU: 6,7 % en USD, bajando desde 7,0 % el año pasado, se estima que el impacto de las valoraciones sea del -1,8 % sobre la rentabilidad a lo largo del horizonte de inversión. Las características de alta calidad del mercado estadounidense y su mezcla sectorial (incluyendo un fuerte sector tecnológico) pueden permitir que las acciones estadounidenses se mantengan más caras que sus pares. En euros, se espera que las acciones de gran capitalización de EE.UU. generen un 5,5 %.

- Acciones de la zona euro: 7,3 % en euros.

- Acciones del Reino Unido: 6,6 % en euros.

- Acciones de mercados emergentes: 6,0 % en euros, con una ligera disminución debido a menores expectativas de crecimiento en China.

- Acciones globales: 5,9 % en euros, con los mercados fuera de EE.UU. ofreciendo puntos de partida cíclicos más atractivos y beneficiándose de la apreciación de la divisa.

- Alternativos

- Capital privado: 8,7% en euros, reflejando un ligero aumento debido a un entorno de salida más favorable y mayores oportunidades de crecimiento en tecnología e IA.

- Real Estate. Core real estate de EE.UU.: 8,1 % en dólares, aumentando desde 7,5% el año pasado, impulsados por puntos de entrada atractivos y mayores rentabilidades. Real Estate europeo: 6,4% en euros.

- Infraestructura: 5,1% en euros, reflejando retornos estables y la naturaleza esencial de los servicios proporcionados por esta clase de activo.

- Commodities. La proyección de retorno para una cartera amplia de commodities es de 2,6% en euros, influenciada por la transición energética y los riesgos geopolíticos.

El informe LTCMAs es el resultado de un riguroso proceso de investigación que combina datos cuantitativos y cualitativos procedentes de más de 100 gestores de carteras líderes en la industria, analistas de investigación y estrategas en todo el mundo. Estas proyecciones cubren más de 200 activos y estrategias en 19 divisas base, proporcionando un punto de partida sólido para la asignación estratégica de activos y la planificación de inversiones a largo plazo.