Latinoamérica pierde impulso

Miguel Ángel Valero

2025 avanza para Latinoamérica con un crecimiento económico desigual y condicionado por una elevada incertidumbre global. La región combina dependencia del consumo, baja inversión y el reto de equilibrar competitividad exterior con poder adquisitivo interno, en un contexto de inflación persistente, tensiones políticas y mayor exposición a riesgos comerciales y de seguridad.

En un reciente seminario virtual organizado por Solunion Colombia, la compañía de seguros de crédito y de servicios asociados a la gestión del riesgo comercial, Luca Moneta, Senior Economist for Emerging Markets & Country Risk de Allianz Trade, uno de los accionistas de Solunion, avisa que América Latina está en un ciclo que pierde impulso.

El crecimiento en Latinoamérica en los últimos años ha estado impulsado por el auge de las materias primas, el aumento de los volúmenes agrícolas y un sólido consumo interno, factores que permitieron revisiones al alza en las previsiones económicas entre 2022 y 2024. Sin embargo, este periodo de expansión está dando paso en 2025 a una fase de crecimiento estancado.

La incertidumbre derivada de factores globales como las tensiones comerciales, los conflictos geopolíticos y la volatilidad financiera, se combina con la apreciación de las divisas regionales frente al dólar. Este movimiento, que mejora el poder adquisitivo interno, sin embargo, reduce la competitividad exportadora y favorece un aumento de importaciones, desplazando la producción local.

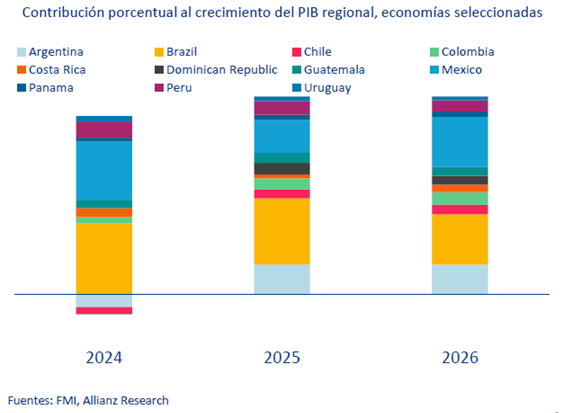

En algunos casos, este efecto se ha visto impulsado por el adelanto de operaciones comerciales para evitar los aranceles impuestos por Trump, que añade volatilidad a los flujos comerciales. Para 2025 se prevé un estancamiento del crecimiento en muchas economías, así como riesgos adicionales en 2026 para mercados clave como México y Brasil, donde factores como la desaceleración del consumo, la caída en las remesas y la bajada en los precios de las materias primas podrían afectar negativamente la actividad económica. Un escenario en el que Argentina gana protagonismo y compensa parcialmente la menor contribución de estas dos economías al crecimiento regional, como se observa en la evolución prevista de su contribución al PIB en los próximos dos años.

La inflación sigue siendo uno de los principales retos para la región, con presiones persistentes en varios mercados pese a unas políticas monetarias restrictivas. En varios países, los tipos de referencia parecen haber alcanzado su nivel máximo y, según las comunicaciones de sus bancos centrales, podrían comenzar a bajar, ya que la tasa de interés real media regional mantiene una diferencia de aproximadamente dos puntos frente a Estados Unidos, lo que ha contribuido a la fortaleza de las divisas locales.

Si las tasas de interés bajaran antes de tiempo y la Reserva Federal de EEUU no reanudara el ciclo expansivo, las monedas locales podrían debilitarse y aumentar la inflación. En economías más “dolarizadas” como México y Chile, el impulso adicional al crecimiento se vería casi anulado por este efecto sobre los precios.

El ciclo electoral 2025-2026 en Latinoamérica se desarrolla en un contexto de creciente polarización y ausencia de mayorías claras, un fenómeno bastante generalizado en todas las regiones del mundo, que añade incertidumbre al panorama económico. La inseguridad es otro factor que afecta la inversión, especialmente en sectores orientados al consumidor, como el comercio minorista. A ello se suma un incremento de los litigios internacionales, incluidos los iniciados entre países e inversores de la propia región, con especial incidencia en sectores estratégicos como la minería y los recursos energéticos.

¿Cómo impactan estos factores a cada economía?

- México: ha sorteado mejor de lo esperado el proteccionismo estadounidense, la confianza del consumidor dio un giro a la baja en la última parte de 2024 tras las elecciones en EEUU La fortaleza del peso ha permitido cierta flexibilización monetaria, aunque la revisión del T-MEC (Tratado entre México, Estados Unidos y Canadá) prevista para 2026, junto con la alta dependencia del ciclo político y económico de EEUU suponen un desafío.

- Brasil: protagoniza un crecimiento modesto pero constante, respaldado por el consumo y un gasto público superior al previsto. La recuperación del real se ha logrado a un coste elevado en términos de crédito e inversión, y el país enfrenta actualmente una desaceleración del crédito, en línea con lo observado en México.

- Argentina: comienza a salir de la recesión, gracias a un conjunto de medidas de estabilización económica que empiezan a mostrar resultados positivos. La recuperación será paulatina y estará marcada por diversos desafíos, especialmente en un contexto de inflación elevada, que se prevé rondará el 24% al cierre del año. Sin embargo, ciertos indicadores de consumo reflejan señales alentadoras.

- Chile: el consumo repuntó a finales de 2024, gracias al mayor poder adquisitivo derivado de la revalorización del cobre y a la relativa estabilidad macroeconómica. La apertura del crédito con tasas más bajas ha favorecido la demanda, aunque la volatilidad del peso puede seguir condicionando las decisiones de inversión.

- Colombia: mantiene un crecimiento impulsado por el consumo, que representa el 77% del PIB, pero la inversión fija es reducida. Enfrenta un elevado riesgo fiscal, incertidumbre política y problemas de seguridad. La apreciación del peso erosiona la competitividad externa.

- Perú: sostiene una estabilidad macroeconómica apoyada en las exportaciones, con una inflación por debajo del 2% y un nivel de desempleo reducido. No obstante, el consumo interno sigue débil y la producción minera ha caído por emergencias y paros en grandes operaciones de hierro y oro.

- Ecuador: en 2025, el rendimiento económico muestra signos de recuperación, aunque el crecimiento per cápita sigue siendo inferior al de los países vecinos. Destaca la evolución del sector primario, con el cacao emergiendo como nuevo protagonista de la producción y del comercio.

En la región, el crecimiento continúa en muchas economías, pero con motores excesivamente centrados en el consumo y con una inversión aún insuficiente, salvo excepciones como Perú. Los desafíos tienen que ver con unas tasas de interés todavía elevadas, factores externos que limitan el margen de maniobra, y un contexto político y de seguridad que añade incertidumbre. La clave para sostener la recuperación será avanzar en la diversificación productiva y mejorar las condiciones para la inversión, reduciendo así la exposición a riesgos internos y externos que puedan frenar el dinamismo observado en los últimos años.

Columbia Threadneedle: Brasil entra en una fase decisiva

Por su parte, Anthony Willis, Senior Economis de Columbia Threadneedle Investments, destaca que Brasil, cuya economía parece haberse quedado rezagada en el crecimiento de los mercados emergentes, superada por el auge de China e India, entra en un periodo decisivo, tanto cultural comopolítico.

2026 se perfila como un año clave, con la Copa Mundial de la FIFA (que se celebrará en Canadá, México y Estados Unidos) y con la Seleção sin ganar el torneo desde hace más de dos décadas, tras haberlo conquistado cinco veces en los 50 años previos a 2002. Más importante aún para los mercados financieros, ese mismo año habrá elecciones presidenciales, en un contexto en el que la votación anterior aún deja huella.

El presidente Luiz Inácio Lula da Silva buscará la reelección. Se enfrentará a un candidato de derechas aún por determinar. En sus dos primeros mandatos, entre 2003 y 2010, tanto Brasil como Lula se beneficiaron del auge global de las materias primas. Lula fue uno de los líderes más populares del mundo y un referente de las economías emergentes. Al final de su segundo mandato, en 2010, la renta variable brasileña representaba más del 16% del índice MSCI Emerging Markets; hoy, tras la presión del ascenso de China e India, apenas alcanza el 4,4%.

Si bien el entusiasmo en torno a los emergentes y a Brasil se ha diluido, muchas de las tendencias que generaron tanta expectación siguen vigentes: materias primas, demografía, una clase media emergente y agricultura. Aunque las materias primas son cíclicas, Brasil se ha consolidado como una superpotencia agrícola: un país que pasó de convivir con el hambre a convertirse en el mayor exportador neto de alimentos del mundo. Hoy Brasil tiene más cabezas de ganado que habitantes y exportó más de 3 millones de toneladas de carne de vacuno en 2023.

Además, Brasil ha intentado (de manera acertada, a la vista de los acontecimientos) diversificar a sus socios comerciales: solo el 13% de sus exportaciones se dirige a EEUU, frente al 28% que va a China. Y, volviendo al fútbol, sigue siendo el país que más futbolistas profesionales exporta: más de 3.000 en los últimos cinco años.

"Nos encontramos ahora en un punto en el que la política y el comercio se entrelazan. Brasil se enfrenta al arancel más alto de cualquier país que comercie con EEUU, algo irónico si se tiene en cuenta que mantiene déficit comercial con los norteamericanos". subraya este experto.

Además del arancel base global del 10%, el presidente Trump ha impuesto un recargo adicional del 40% a Brasil. La razón no es comercial, sino política: alega una “caza de brujas” contra el expresidente Jair Bolsonaro, que está siendo juzgado por un supuesto intento de golpe de Estado tras perder las elecciones de 2022. Una condena podría enviarlo a prisión durante décadas.

Esta percepción de injerencia estadounidense ha fortalecido el respaldo a Lula, quien puede culpar de cualquier debilidad económica previa a los comicios no a su incapacidad de aprobar presupuestos, sino a Trump y sus aranceles. Se estima que el impacto de los aranceles podría restar en torno al 0,4% del PIB este año.

Mientras tanto, la carne de vacuno y el café brasileños afrontarán ahora un arancel del 50%, y en cambio el zumo de naranja queda exento. Algo positivo considerando que el zumo de naranja brasileño representa el 70% de todo el consumido en EEUU. Brasil es el principal proveedor extranjero para EEUU. en estos tres productos agrícolas, y el 20% de toda la carne de vacuno consumida en EEUU procede de allí.

La duración y el alcance de estos aranceles dependen en gran medida del propio Trump, dado que, a diferencia de otros, no están destinados a reducir desequilibrios comerciales. Por su parte, Lula no piensa ceder frente a la “injerencia extranjera”, como él la califica, y está sacando rédito político de ello.

Entonces, ¿qué le espera a Brasil? Las tendencias positivas a largo plazo siguen intactas, pero en el corto plazo, el impacto de los aranceles de EEUU y el juicio al ultra Bolsonaro parecen destinados a marcar la agenda a medida que sea cercan las elecciones de 2026.

"Nuestra visión de arriba abajo sigue siendo constructiva con respecto a los mercados emergentes en general. Muchas de las tendencias que entusiasmaron a los inversores hace más de 15 años siguen vigentes, y las valoraciones relativas frente a la renta variable de mercados desarrollados, junto con dinámicas de deuda más favorables y, en muchos casos, una política económica más ortodoxa, nos llevan a pensar que, una vez más, los emergentes pueden convertirse en un entorno más atractivo para los inversores. Especialmente para aquellos que busquen más allá del mercado estadounidense, todavía condicionado por la incertidumbre política y por la suerte de seis o siete grandes compañías tecnológicas", concluye.