Una familia en España destina un tercio de sus ingresos al pago de impuestos

Miguel Ángel Valero

El Servicio de Estudios del Consejo General de Economistas de España (CGE) y el Registro de Economistas Asesores Fiscales (REAF) –órgano especializado en fiscalidad del CGE–, en colaboración con expertos del Instituto de Economía de Barcelona (IEB), han elaborado el estudio Factura Fiscal de los Hogares Españoles. El informe analiza los tributos que generalmente gravan a los hogares tipo en España, desde los impuestos directos, como el IRPF, hasta los indirectos, como el IVA o los especiales, relacionados con el consumo, u otros como los que se aplican sobre el factor trabajo (cotizaciones sociales).

Se examinan, por tanto, no solo los impuestos estatales, sino también aquellos gestionados por los municipios (IBI, tasa de basuras, impuesto sobre las primas de seguros…). El estudio pretende fundamentalmente dar respuesta a cuatro preguntas: ¿Cuántos impuestos soporta de media un hogar tipo en España?, ¿qué importe le supone?, ¿qué porcentaje representa sobre sus ingresos brutos?, ¿cuál es la renta disponible anual y mensual que queda por hogar?

Para ello, se han tenido en cuenta diferentes perfiles de hogares y niveles de renta, y se ha realizado una comparativa entre ellos. Tomando como punto partida las estimaciones de consumo del INE, a partir de su Encuesta de Condiciones de Vida y de su Encuesta de Presupuestos Familiares, el estudio se divide en 2 partes: una primera centrada en el IRPF (con datos de la Agencia Tributaria), dado que es el impuesto con un mayor peso en la economía de los hogares, y una segunda en la que se hace un repaso del resto de tributos que, junto al IRPF, conforman lo que se ha denominado “factura fiscal completa de los hogares españoles”.

El acto de presentación ha contado con la participación de Valentín Pich, presidente del Consejo General de Economistas; Salvador Marín, director del Servicio de Estudios del CGE y presidente de EFAA for SMEs; Agustín Fernández, presidente del REAF-CGE; José María Durán, director del Instituto de Economía de Barcelona (IEB) y profesor de la Universidad de Barcelona; Alejandro Esteller, investigador del IEB) y profesor de la Universidad de Barcelona; y Myriam Rodríguez, investigadora del Servicio de Estudios del CGE y profesora de la Universidad de Murcia.

Valentín Pich critica que “los continuos cambios normativos y fiscales generan, normalmente, una elevada incertidumbre entre los contribuyentes". "Con este estudio hemos intentado realizar una primera aproximación a lo que hemos llamado `factura fiscal completa´ que afronta un hogar promedio español, con la que hemos pretendido mostrar una foto general de la carga tributaria que soporta un hogar tipo, ya que creemos que resulta necesario poner en valor lo que cada ciudadano aporta de forma global y no con información parcial delimitada por impuestos”, señala.

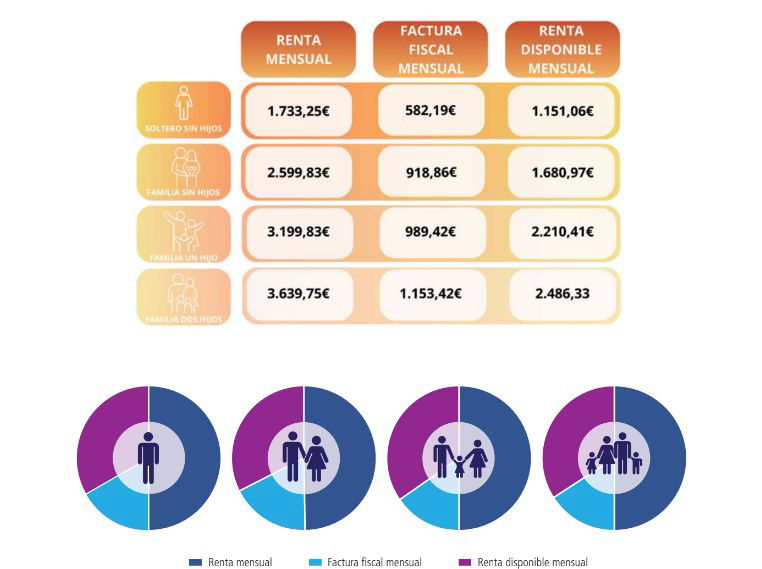

Y muestra una situación “sangrante”. “Si tomamos como referencia una familia formada por una pareja con dos hijos con unas rentas mensuales de 3.639,75€, los impuestos que tendría que soportar importarían 1.153.42€ (un 31,69%), con lo que su renta mensual disponible sería de 2.486,33€, que es lo que le quedaría para pagar los gastos de alquiler de vivienda, luz, agua, gas, teléfono, comida, transportes, ropa, colegios. ¿Creen ustedes que esa renta resultante, después de pagar impuestos, dará para atender a tantas necesidades?".

Salvador Marín destaca que "hasta la fecha, la carga fiscal de los hogares solo había sido analizada por nivel de renta, mientras que aquí también lo hemos hecho por tipo de hogar”. El análisis llevado a cabo en este trabajo pone de manifiesto que, en el caso de las rentas medianas, la factura fiscal de los diferentes perfiles de los hogares más representativos de nuestro país oscila entre el 31% y el 35%. También ha llamado la atención sobre el hecho de que “los hogares españoles –tanto de persona sola, como pareja sin hijos, con un hijo o con dos hijos– con tipos de IRPF que oscilan entre el 13,76% y el 17,23% pasan a tener una `factura fiscal completa´ que aumenta hasta situarse entre el 31,71% y el 35,35%, lo que supone un incremento de los tipos iniciales del IRPF de más del doble”.

Agustín Fernández comenta que “la gran mayoría de los ciudadanos no somos conscientes de los impuestos que afrontamos durante el año. Sorprende ver el amplio abanico de tributos que se devengan, tanto por obtener renta como por consumo. El pago de impuestos se ha convertido en un acto inherente y cotidiano que asumimos sin prestar la debida atención que se merecen”.

Para los expertos del Instituto de Economía de Barcelona, José María Durán y Alejandro Esteller, “la calculadora fiscal permite determinar la cuota real a pagar en el IRPF para distintas modalidades de hogares y distintos niveles de renta, de acuerdo con un indicador homogéneo de bienestar, la renta por unidad de consumo. Los resultados constatan la progresividad del impuesto, así como las diferencias que se pueden producir en la cuota a pagar entre CCAA”.

Por su parte, Myriam Rodríguez manifiesta que “cuando se comparan distintos tipos de hogares, la imposición fiscal podría resultar regresiva respecto de la renta, pues aquellos hogares formados por uno o dos adultos, que tienen menos ingresos y una estructura de consumo diferente, soportarían una carga fiscal mayor. Esto sucede porque, si descontamos el IRPF, el tipo medio resulta muy similar en todos los casos”.

Sin embargo, “cuando lo que se estudia es el peso de los principales impuestos y tasas atendiendo al nivel de renta, pero considerando un mismo tipo de hogar, se observa que el resultado es muy distinto; así, tomando como referencia, a la hora de aplicar el IRPF, un hogar compuesto por dos perceptores y un hijo, y suponiendo distintos niveles de renta y estructura de consumo, respecto de la media de este tipo de hogar, se constata que la imposición es progresiva pues, en este caso, la regresividad que presentan en general el resto de los gravámenes es corregida, en cierta medida, por el impuesto sobre la renta”.

El número de hijos influye en las rentas medias-altas

Otra de las cuestiones que el estudio pone de manifiesto es que, al examinar la carga tributaria de los hogares españoles, es esencial considerar no solo el nivel de renta, sino también el tipo de hogar, ya que el impuesto predominante para todas las familias es el IRPF, el cual no solo tiene en cuenta los ingresos, sino también la situación personal y familiar. A este respecto, se llega a la conclusión de que a las rentas medias-bajas y medias el mínimo por hijo no les afectaría, ya que, desde un principio, están exentas de pagar, no obteniendo así ningún tipo de beneficio por descendientes. En las rentas medias-altas, sin embargo, el número de hijos influye significativamente en el tipo medio total, disminuyéndose conforme aumentan los descendientes, y llegando a estar exentos de pagar en su totalidad a partir del quinto hijo.

En este trabajo también se refleja que, en el ejercicio del poder normativo por parte de las CCAA, a través de una tarifa general, los mínimos o deducciones diferentes en la cuota provocan que el peso de la cuota autonómica sobre el total pagado por el IRPF pueda variar según las comunidades. En un extremo, Cataluña y Baleares, cuya cuota autonómica representa casi el 52% de la total, mientras que, en el otro extremo, en Madrid y Canarias la cuota autonómica supone en torno al 47% de la total. Esta distribución del porcentaje efectivo de participación de cada nivel de gobierno puede diferir a lo largo de la distribución de la renta, o dependiendo de las circunstancias personales y familiares del contribuyente.

Si se toma como referencia la cuota total del IRPF para un contribuyente soltero sin hijos y con la renta mediana nacional para todas las CCAA de régimen común, la diferencia en la cuota nominal entre comunidades puede ser considerable: 338€ entre la cuota máxima (3.435, en Cataluña) y la mínima (3.097, en Canarias). Ahora bien, si se introdujera la paridad de poder adquisitivo, las diferencias entre comunidades aumentarían; las cuotas pagadas en las comunidades con mayor poder de compra, donde el precio de una cesta de consumo representativa es mayor, son menos gravosas que donde el nivel general de precios es menor. Así, la mayor diferencia llega a ser de 1.166€, si se compara la cuota máxima pagada (Extremadura, 3.888 €) con la menor (Madrid, 2.722 €). Al tener en cuenta la paridad adquisitiva, se producen cambios en el orden de cuotas.

TaxDown: los españoles pierden más de 5.000 millones anuales por deducciones no aplicadas

Por otra parte, TaxDown calcula que los españoles pierden cada año más de 5.000 millones en deducciones no aplicadas. La startup ha realizado una encuesta sobre las deducciones que querrían aplicar. El 53,4% quiere deducirse los gastos relacionados con la salud bucodental; el 40%, el gimnasio (algo introducido este año por la Comunidad Valenciana y La Rioja); el 34,6%, los gastos derivados del oculista o compra de gafas o lentillas; el 33,5%, el seguro médico privado.

También citan los gastos del veterinario (25,6%), que actualmente no cuentan con ninguna deducción estatal ni autonómica; el fisioterapeuta (18,4%), el psicólogo (14,7%) o los gastos derivados de enfermedades crónicas o raras (11,4%).

En cuanto a la compra de productos de higiene íntima femenina, solo el 10,8% de los encuestados considera que debería formar parte de las deducciones de la Renta, subiendo al 18,22% cuando se trata de mujeres.

Solamente en Cantabria, Islas Canarias y Comunidad Valenciana cuentan con este tipo de deducciones por gastos de enfermedades, limitadas en cada caso a una serie de requisitos y un importe total.

A pesar de que son muchas las comunidades autónomas que cuentan con deducciones relacionadas con la vivienda, el 42% de los españoles exigen contar con una deducción por la compra de ésta o los gastos de una hipoteca. Ahora sólo pueden aprovecharse de esta deducción los contribuyentes que adquirieron su vivienda habitual o realizaron pagos para su construcción antes del 1 de enero de 2013.

Los gastos vinculados al alquiler de una vivienda (38,9%) constituyen la segunda deducción favorita de los españoles en lo referente al hogar. En algunas comunidades autónomas como Andalucía, la Comunidad de Madrid o La Rioja, existe una deducción por vivir de alquiler pero está sujeta a una serie de requisitos como la edad. En este sentido, casi el 90% de los españoles creen que no debería estar ligada a la edad del contribuyente.

Al mismo tiempo, los gastos derivados de reformas en el hogar (34,4%), la ayuda doméstica (23,3%) y el alquiler de una vivienda a un particular (16,8%), son las que menos interesan a los encuestados.

Los gastos por el material escolar y libros de texto (43,2%), por servicio doméstico (42,2%) y el cuidado de las personas mayores (40,4%) son las tres deducciones en el ámbito familiar que los españoles querrían tener a nivel nacional, más allá del cuidado de las personas con discapacidad (28,2%), el nacimiento o adopción de hijos (25,5%) o los gastos de la guardería (22,1%). Por último, se encuentran las deducciones por familia numerosa (14,7%) y por gastos de pañales (10,4%). Esta última no existe a nivel estatal ni autonómico, a diferencia de la de familia numerosa presente en casi todas las comunidades autónomas.

En lo referente a educación, los españoles optan por desgravarse la Formación Profesional (37,3%) frente a la universitaria (30,8%), los estudios de un nuevo idioma (30,4%), los gastos por sacarse el carnet de conducir y los estudios de máster y posgrado (ambas con el 28%). Solo el 8,8% cree conveniente contar con una deducción por los gastos de la formación en el extranjero.

“La Comunidad Valenciana es la región que cuenta con más deducciones de toda España, con un total de 38, entre las que destaca como novedad este año la que fomenta el ejercicio físico y la práctica deportiva. En cambio, otras comunidades como Cataluña tienen solo 11. Esta diferencia entre comunidades autónomas se explica porque el IPRF es un impuesto que se reparte al 50% a nivel estatal y al 50% a nivel autonómico, por lo que son las propias comunidades autónomas las que deciden qué deducciones incluir en su correspondiente porcentaje del impuesto”, afirma Enrique García, CEO y co-fundador de TaxDown.