La Fed recuerda a Trump que los aranceles los paga el consumidor

Miguel Ángel Valero

Los tipos se mantuvieron sin cambios, con una Fed que no tiene prisa por reducirlos. La noticia estaba en la comparecencia posterior de la reunión del FOMC: el presidente de la Reserva Federal, Jerome Powell, reconoce más incertidumbres en sus previsiones económicas que certezas, aunque cree que a lo largo del verano se incrementará la visibilidad.

“En última instancia, el coste de los aranceles tiene que ser pagado y, algo de ello, recaerá en el consumidor final”, afirma, en un claro mensaje a Donald Trump. El presidente de la Fed avisa de las trampas en el solitario que supone repercutir el arancel entre las diferentes partes de la cadena de suministro, con consecuencias que pueden afectar a los precios o a la demanda del producto. Por tanto, opta por ganar tiempo, a la espera de contar con más evidencias que permitan comprender mejor el mecanismo de transmisión de los aranceles a la inflación.

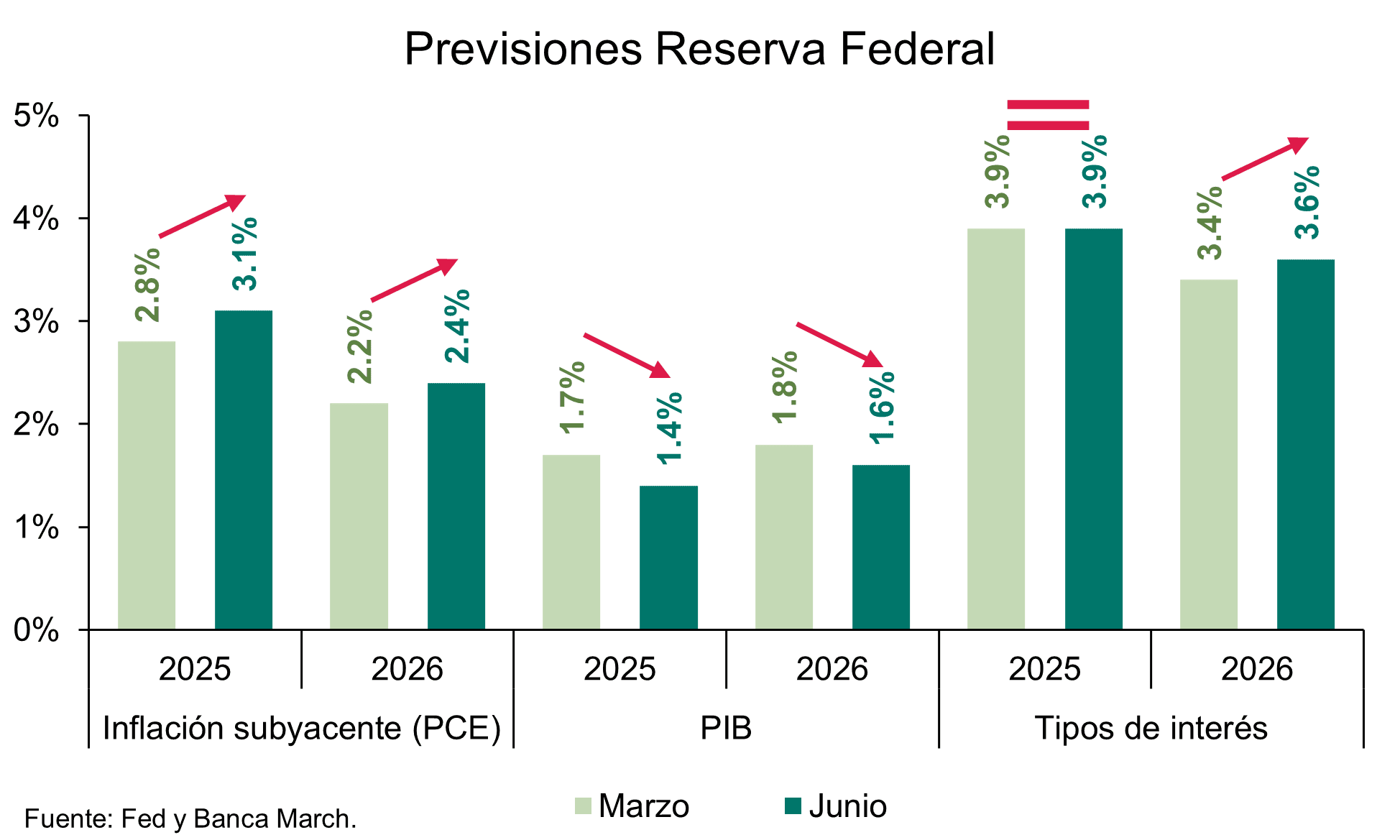

La gráfica de puntos indica dos bajadas este año, pero aumenta de 7 a 10 el número de miembros del FOMC que mantendrían los tipos sin cambios en 2025, porque preocupa más la inflación que el crecimiento económico.

En cuanto a las previsiones macroeconómicas, la Fed ha revisado a la baja el crecimiento para 2025 en tres décimas, situándolo en el +1,4%. También ha elevado una décima la tasa de desempleo, hasta el 4,5%, y ha ajustado al alza la inflación prevista en tres décimas, alcanzando el +3%. Pero Powell se cura en salud: se trata de estimaciones sujetas a múltiples incógnitas aún por resolver.

La Fed sigue ganando tiempo ante una economía que resiste y una inflación arancelaria que sigue sin manifestarse. Se siente cómoda con el nivel actual de tipos, lo que además le permite reafirmar su independencia frente a las renovadas presiones de Trump, quien calificó al presidente de “estúpido” y volvió a comparar su gestión con los recortes aplicados por el BCE.

Diaphanum: el único que tiene prisa por bajar los tipos es Trump

Como la FED mantuvo los tipos en el rango 4,25%/4,50%, lo más interesante fueron los cambios en las previsiones de crecimiento, que ha bajado tres décimas para 2025 hasta el 1,4%, y dos décimas para 2026, y en la inflación, cuya previsión ha subido tres décimas hasta el 3% para 2025 y dos décimas para 2026, hasta el 2,4%. También la tasa de desempleo la sitúa en el 4,4% en 2025.

En el “dot plot”, las previsiones de los miembros de la Fed han apuntado a dos bajadas de 25 puntos básicos (pb) en el año, pero solo una en 2026, solamente una. Pero esta previsión no es unánime, cerca de la mitad son partidarios de realizar menos bajadas, destaca Miguel Ángel García, director de Inversiones de Diaphanum.

En su discurso, Powell comentó que en el escenario actual es difícil hacer previsiones, por la incertidumbre de la política comercial de Trump y por las distorsiones provocadas por el aumento de las importaciones a principio de año para evitar los aranceles.

A pesar de las incertidumbres creadas por la guerra arancelaria y el aumento de los riesgos geopolíticos, la economía de EEUU sigue sin dar muestras de desaceleración, con un desempleo en el 4,2%, con una subida de los sueldos del 3,9% y los datos adelantados de confianza de los empresarios y de los consumidores mostrando que no se ve una desaceleración económica en el corto plazo. Tampoco hay por el momento presión en los precios, el IPC de mayo repuntó 1 décima subiendo al 2,4%, menos de lo esperado, al igual que la subyacente que repitió en el 2,8%.

"En este escenario, el único que tiene prisa por bajar los tipos de interés es Trump, lo cual tiene su explicación en su deseo de tener una economía más activa, aunque quizás sea más importante su necesidad de financiar los fuertes vencimientos de deuda de los próximos trimestres, a unos intereses razonables, y que el servicio de la deuda no sea tan alto. Desde luego, la presión que está ejerciendo el presidente de EEUU sobre el presidente de la FED nunca se había visto", insiste el experto de Diaphanum.

"El mercado está descontando una bajada adicional de tipos como pronto para septiembre, pero como ha declarado Powell todo dependerá de la evolución de la economía", concluye.

Creand: el gráfico de puntos tiene una capacidad predictiva casi nula

"No era fácil para la Fed rivalizar con el conflicto entre Israel e Irán, más cuando parece inminente que EEUU se involucre militarmente en el mismo. Y ciertamente no lo consiguió. Dejaron sin cambios el nivel de tipos, tal como se esperaba. Powell explicó después que es pronto aún para discernir el impacto de los aranceles en crecimiento e inflación, y que deberán esperar hasta ver los mismos. A lo anterior se le añade la incertidumbre sobre cuál va a ser finalmente el impacto sobre el precio del crudo del conflicto en Medio Oriente, con lo que tiene todo el sentido que la Fed se mantenga a la expectativa", señala David Macià Pérez, director de Inversiones y Estrategia de Mercados de Creand Asset Management en Andorra

Sobre los dos plot, resalta que "aunque tienen una capacidad predictiva casi nula, lo cual resulta cuanto menos curioso, se les presta mucha atención para intentar discernir cual será el rumbo que tomará la política monetaria. Parece que, como el mercado, los miembros de la Fed calculan bajar dos veces en lo que queda de año, aunque siete gobernadores creen que se deberían quedar donde están".

"A no ser que la economía desacelere abruptamente, creemos que la Reserva Federal mantendrá sin cambios los tipos de interés al menos hasta finales de año. El mercado laboral sigue siendo muy sólido, y el riesgo de que la inflación repunte no es menor. A lo anterior deberíamos añadirle la necesidad de preservar la credibilidad de la institución, algo que resulta esencial ante la incesante presión de Trump (pocas horas antes de la decisión tildó a Powell de “estúpido” y dijo que los tipos de interés deberían estar 250 pb por debajo de donde están).

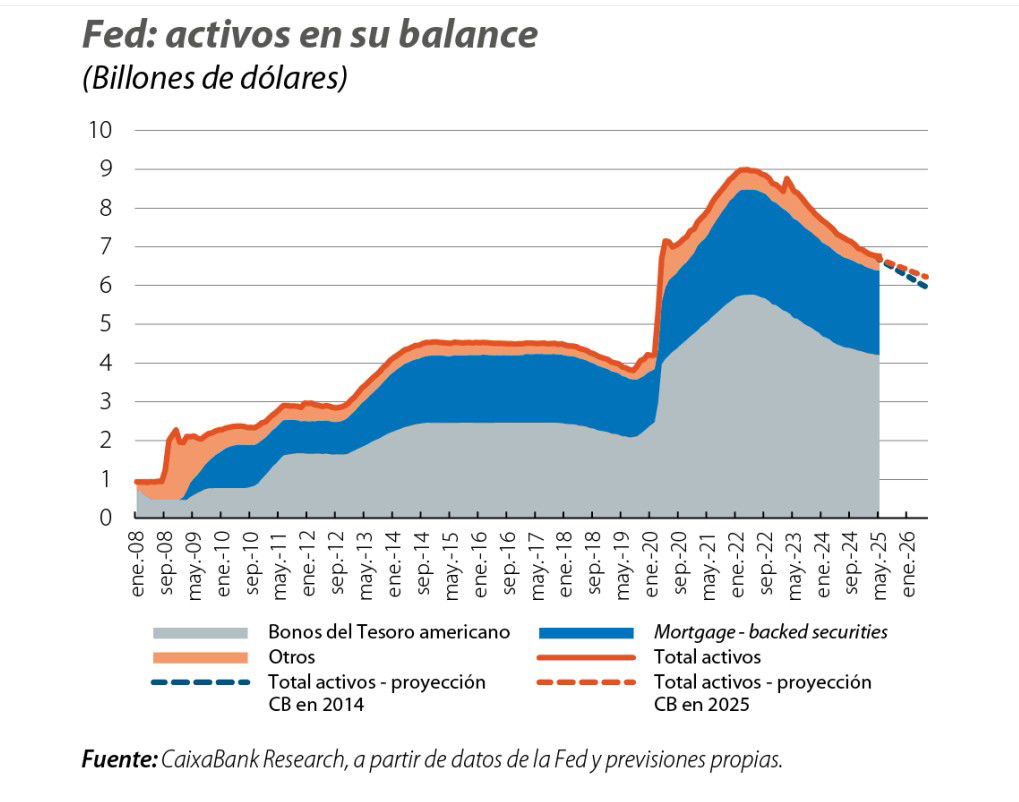

CaixaBank Research se centra en la reducción del balance de la Fed

Por otra parte, un análisis de Isabela Lara y Antonio Marta, de CaixaBank Research, pone el foco en la reducción del balance de la Fed. Durante los años de política monetaria expansiva (2019-2022), la Fed se embarcó en un programa de compra de activos para inyectar liquidez y estimular la economía que resultó en una acumulación de activos sin precedentes hasta alcanzar el 35% del PIB de EEUU a mediados de 2022. A partir de entonces, la crisis inflacionista requirió una política monetaria restrictiva, que incluyó la reducción del balance para retirar liquidez del sistema financiero. Este programa, conocido como quantitative tightening (QT), se concreta en una estrategia pasiva que consiste en no renovar a vencimiento la cartera de bonos del Tesoro y de títulos respaldados por hipoteca (MBS, por sus siglas en inglés).

Desde su inicio en junio de 2022, el programa de QT se ha implementado en distintas fases, con variaciones en la intensidad del ritmo de reducción del balance. Inicialmente, el proceso fue acelerado, pero a partir de mediados de 2024 comenzó a moderarse progresivamente. Desde abril de 2025, la Fed ha reducido aún más el ritmo, limitando las redenciones mensuales de treasuries a 5.000 millones$, mientras mantiene en 35.000 millones el tope para MBS, lo que ha permitido reducir el balance hasta un 28% del PIB.

"De haberse mantenido el ritmo de reducción anunciado en junio del año pasado, nuestras estimaciones apuntaban que, para finales de 2025, la Fed podría haberlo reducido hasta situarse alrededor del 25% del PIB. Ahora, a la velocidad en vigor a partir de abril, el balance alcanzaría un nivel similar pero ligeramente superior, cerca del 26% del PIB, y para alcanzar los niveles anteriormente estimados, necesitaría al menos unos seis meses adicionales", apuntan.

Hasta ahora, los mercados han absorbido el QT y el cambio en su intensidad sin disfunciones ni turbulencias. Sin embargo, el principal riesgo radica en que la Fed retire más liquidez de la deseada, lo que podría generar episodios de estrés financiero. El objetivo de la Fed es reducir el balance hasta alcanzar un nivel de reservas 'amplias', no tan abundantes como en el pasado, pero suficientes para garantizar que el sistema financiero opere sin restricciones de liquidez y que el tipo de interés efectivo de los fondos federales (EFFR, por sus siglas en inglés) no sea excesivamente sensible a variaciones diarias en el nivel de reservas.

Este nivel de equilibrio, difícil de estimar con precisión, se identifica más por sus efectos que por una medida concreta, por lo que la Fed recurre a diversos indicadores para valorar que el volumen de liquidez es el adecuado. Uno de los indicadores es la elasticidad del EFFR respecto a las reservas, cuánto varía el tipo de interés ante cambios en la cantidad de reservas. Cuando la elasticidad es alta (que, para una curva de demanda, implica que se va a terreno más negativo), pequeñas variaciones en las reservas tienen un mayor efecto sobre el EFFR, lo que dificulta el control de la Fed sobre los tipos y, por tanto, la implementación de su política monetaria. Por el contrario, si la elasticidad es cercana a cero, el EFFR apenas cambia, incluso con grandes variaciones en las reservas. Actualmente, estamos en este segundo caso, con reservas abundantes y necesidades de liquidez cubiertas. Idealmente, el QT terminaría cuando la elasticidad pase de casi cero a ligeramente negativa. Sin embargo, es difícil identificar ese punto, ya que a través del tiempo se producen cambios tanto en la demanda como en la oferta de reservas que escapan al control de la Fed.

Una segunda medida es la cantidad de reservas que instituciones financieras no bancarias mantienen a través de operaciones de financiación a un día denominadas ONRRP. Con el inicio del nuevo ciclo de subidas de tipos, la Fed hizo uso del ONRRP para incentivar a esas entidades a depositar su exceso de liquidez, en lugar de ofrecerlo en el mercado, lo que presionaba a la baja el EFFR y dificultaba la implementación de la política monetaria. Al ofrecer un tipo de interés atractivo en las ONRRP, la Fed consiguió que aparcaran su liquidez, convirtiendo ese tipo en un lower bound para el EFFR. Éesta ha sido la principal partida de pasivos reducida desde el inicio del QT, bajando de 2,5 billones en junio de 2022 a 632.000 millones, acercándose a niveles prepandemia. Cuando las entidades no bancarias no tengan exceso de liquidez, el ONRRP se reducirá a cero, y el QT drenará reservas directamente de los bancos, lo que podría empezar a mover la elasticidad de las reservas de cero a terreno negativo.

Sobre la base de estos indicadores, desde la Fed se ha sugerido que unas reservas totales del 10%-11% del PIB serían un buen punto de llegada, y actualmente están cerca del 13%. "Si asumimos que la Fed mantiene el ritmo de reducción actual, las reservas llegarían al 10%-11% a partir del 2T 2026, por lo que, en ausencia de fricciones de liquidez, la Fed tiene luz verde para proseguir con la reducción del balance durante el próximo año", añaden los expertos de CaixaBank Research.

Conforme la Fed se acerca al nivel de llegada deseable, pero sin una medida exacta para saber cuándo detener el QT, prefiere ir más lento para no someter al sistema financiero a un episodio de estrés de liquidez. El presidente de la Fed Powell lo ha descrito como un avión que, cerca del aterrizaje, baja la velocidad para llegar correctamente a la pista. Y esta prudencia cobra mucha más relevancia en el contexto actual.Los mercados de deuda soberana en EEUU han sido protagonistas de una alta volatilidad debido a la incertidumbre alrededor de la política económica de la Administración Trump. La errática implementación de la imposición de aranceles ha supuesto movimientos de ida y vuelta en las rentabilidades soberanas. Y las dudas acerca de la sostenibilidad fiscal, con un déficit cercano al 7% del PIB y sin vistas de corregirse de forma material, han supuesto una presión adicional sobre los tipos soberanos, que ya tuvo su primer impacto con una subasta débil de títulos a 20 años a mediados de mayo. Retirar bruscamente a la Fed como comprador importante de treasuries supone un riesgo adicional a la estabilidad financiera que, aunque la Fed no reconozca explícitamente, querrá sin duda evitar.