Los mercados avisan que una victoria de Trump acelerará la desdolarización de la economía

Miguel Ángel Valero

Xiao Cui, economista para EEUU en Pictet WM, vaticina que "si la inflación es más persistente, puede darse un solo recorte de tipos en diciembre o ninguno este año". El crecimiento en EEUUU sigue sólido, aunque no se acelera y hay señales de desinflación tras el repunte del primer trimestre. Sin embargo, la Reserva Federal ha sugerido que el umbral para recortes de tipos de interés ha aumentado y deben ser pacientes. Efectivamente, las últimas actas reafirman la moderación de su presidente Powell. Además el miembro de la Junta de Gobernadores Waller ha indicado que se necesitan "varios" meses de buenos datos de inflación para respaldar un recorte, que podría ser a finales del año.

"Pero esperamos que la inflación subyacente se desacelere, por la vivienda y servicios 'super básicos' como seguros de vehículos y servicios financieros. Además el aumento de salarios debe desacelerarse gradualmente. Con todo, el proceso será accidentado y la inflación subyacente -sin alimentos no elaborados ni energía- puede mantenerse por encima del objetivo incluso en 2025. En este estado cosas esperamos dos recortes de tipos de interés de la Reserva Federal de 0,25% cada uno en septiembre y diciembre, así como un total de 1% en 2025. Pero si la inflación es más persistente puede darse un solo recorte este diciembre o ninguno este año. En todo caso, una subida de tipos requeriría una fuerte aceleración de la inflación por encima del objetivo del 2%. El caso es que es muy posible que la Reserva Federal considere abstenerse de un primer recorte cerca de las elecciones presidenciales de Noviembre, para no señalar urgencia y este ciclo de flexibilización monetaria puede ser más tardío", argumenta.

"Los principales canales de transmisión de la política monetaria se han debilitado", pero en todo caso, las subidas de tipos son restrictivas para la economía de EEUU. "Aunque esperamos que el crecimiento de su PIB se mantenga fuerte este segundo trimestre, debe moderarse ligeramente por debajo de tendencia el segundo, con una benigna moderación del mercado laboral y del consumo ante una menor renta disponible, por el alto coste del endeudamiento, limitado acceso al crédito y aumento del ahorro. Además, es probable que el gasto público y la inversión se desaceleren debido a un menor apoyo fiscal. De todas formas, ha aumentado el tipo de interés neutral -que no es contractivo ni expansivo para la economía- y, salvo un deterioro significativo del mercado laboral, una vez que la Reserva Federal comience a recortar tipos, el ciclo de flexibilización será menos profundo. El tipo de interés terminal puede estabilizarse por encima de la estimación de la autoridad monetaria de 2,6 %. De hecho, la eficacia de la transmisión de la política monetaria será el tema candente en Simposio de Política Económica de Jackson Hole este verano", advierte.

Lazard: Fin de la recuperación

Julien-Pierre Nouen, jefe economista y gestor de estrategias diversificadas en Lazard Frères Gestion, subraya que "desde principios de año, muchos indicadores económicos han superado las expectativas, tanto en términos de actividad como de inflación. Sin embargo, este impulso se ha invertido desde principios de mayo. Los datos de empleo y de actividad han decepcionado, mientras que las cifras de inflación han sido más favorables. Sin embargo, sería prematuro deducir de ello una nueva tendencia. Además, la relajación de las condiciones crediticias y financieras podría estimular aún más la demanda interna, manteniendo así la presión al alza sobre los precios".

En su conferencia de prensa de principios de mayo, Jerome Powell indicó que un debilitamiento del empleo o un nuevo avance de la inflación podrían desencadenar recortes de tipos. Sin embargo, los banqueros centrales de la Fed han mantenido un tono bastante cauto en las últimas semanas. La creación de empleo se ralentizó bruscamente en abril hasta 175.000 puestos, frente a los más de 300.000 de marzo. Esta ralentización procedió principalmente de los sectores más afectados por la pandemia, en los que la contratación se había mantenido elevada.

"La ralentización de la creación de empleo puede reflejar, por tanto, el final de un periodo de recuperación más que el inicio de una desaceleración del mercado laboral. Los aumentos salariales también se han ralentizado, principalmente en estos sectores. La tasa de desempleo aumentó ligeramente, del 3,8% al 3,9%. En realidad, esta subida es positiva para la economía estadounidense. Está relacionada con el hecho de que las personas que antes estaban fuera de la población activa ahora se consideran desempleadas, sin que se hayan perdido puestos de trabajo. Por otra parte, las solicitudes semanales de subsidio de desempleo no muestran signos de repunte", explica.

Los datos de actividad y las encuestas de abril fueron decepcionantes en general. En cuanto al consumo, las ventas al por menor y la confianza de los consumidores se estancaron. En el sector inmobiliario, los permisos de construcción de viviendas unifamiliares cayeron por tercer mes consecutivo y la confianza de los promotores inmobiliarios siguió disminuyendo. Los índices ISM cayeron por debajo de la marca de 50 y el indicador adelantado del Conference Board siguió deteriorándose. Sin embargo, estas dos encuestas ya no parecen reflejar la actividad económica desde la pandemia. En una nota más alentadora para elc recimiento, la encuesta de la Fed a los bancos estadounidenses confirmó una mejora de las condiciones crediticias, lo que demuestra que el impacto de las subidas de tipos se desvanece poco a poco. Por otra parte, la inflación subyacente retomó su tendencia a la baja en abril, con una subida del 3,6% interanual.

Scope: El resultado de las elecciones determinará la trayectoria fiscal

Dennis Shen y Brian Marly, Sovereign and Public Sector para Scope Ratings, avisan que los desafíos de hacer frente al aumento estructural de la deuda y a la desdolarización gradual, que podrían acelerarse tras las elecciones presidenciales de este año, constituyen aspectos de creciente presión para el rating de EEUU. Éste se enfrenta a una serie de riesgos fiscales e institucionales cada vez mayores. "Esto respalda nuestra ya consolidada opinión de por qué este país ha dejado de ser el prestatario de referencia con calificación AAA y libre de riesgo. Desde 2017, Scope ha otorgado a EE.UU. un rating de AA, dos niveles por debajo de AAA", apuntan.

"La deuda de las administraciones públicas estadounidenses seguirá aumentando, tras reanudar una trayectoria ascendente el año pasado después de mejorar en 2021-22 debido, en gran medida, a la rápida recuperación de la economía tras la pandemia y a la elevada inflación. El aumento de la deuda seguirá siendo gradual dadas nuestras expectativas de un aterrizaje suave de la economía. Prevemos un crecimiento real del 2,8% este año, del 2,5% en 2025, y un crecimiento nominal sólido y sostenido a medio plazo", explican.

Sin embargo, el hecho de que se haya revertido la reciente tendencia de la reducción de la deuda en relación con el PIB supone un riesgo para el rating, ya que se prevé que la ratio alcance el 138,6% del PIB en 2029, frente al 122,1% a finales de 2023 y el 108,1% a finales de 2019, "de ahí nuestra Perspectiva Negativa asignada en junio de 2023", insisten.

Entre los países soberanos del G-7, se prevé que EEUU mantenga el tercer ratio deuda/PIB más elevado, por debajo de Japón (258% en 2029) e Italia (144%), pero muy por encima de Francia (113%) y Reino Unido (110%).

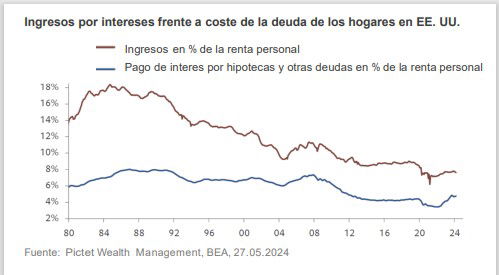

"Nuestras proyecciones prevén déficits fiscales primarios persistentes y significativos, con una media del 4,1% en 2024-29, y un aumento continuado de los pagos netos de intereses, previstos en el 3,7% del PIB en 2029 (o el 11,9% de los ingresos), casi el doble del mínimo reciente del 2,1% del PIB (6,7% de los ingresos) en 2020. Los pagos de intereses están aumentando, ya que esperamos que la Reserva Federal mantenga los tipos más altos durante más tiempo y los mantenga por encima de los niveles anteriores a 2022, incluso después de que comiencen los recortes de tipos", argumentan los expertos de Scope.

Recientemente, los inversores han reducido sus apuestas sobre el alcance de los futuros recortes de tipos, un cambio visible en la reciente subida de los rendimientos de los bonos del Tesoro a 10 años hasta alrededor del 4,6% desde el 3,8% del pasado diciembre. El déficit fiscal anual global de Estados Unidos se sitúa en una media del 7,7% del PIB en 2024-29, tras aumentar al 8,8% del PIB el año pasado desde un mínimo reciente del 4,1% en 2022.

"Los riesgos para nuestras previsiones de déficit fiscal están sesgados al alza, por una posible perturbación adversa en la economía, por un contexto geopolítico y macroeconómico más volátil", precisan.

Gran parte de la incertidumbre política futura en relación con el déficit presupuestario estadounidense está relacionada con el resultado de las elecciones presidenciales y al Congreso de noviembre. En los últimos meses, Donald Trump ha mantenido una ligera ventaja sobre el presidente Joe Biden en los sondeos nacionales. Se trata, sin embargo, de un margen más importante de lo que parece, ya que el aspirante republicano podría obtener la mayoría de los votos en el Colegio Electoral, aunque perdiera el voto popular por unos 2 puntos o algo más.

"Un futuro gobierno dividido podría ser la clave de un control fiscal más estricto Para la formulación de políticas, lo que importa es la composición del próximo gobierno y del Congreso. Si el mismo partido gana la presidencia y controla el Congreso, es probable que se produzca una mayor relajación presupuestaria después de 2025. Esto supone una mayor propensión a gastar en un segundo gobierno de Trump en comparación con las preferencias históricas de anteriores administraciones republicanas. Por el contrario, un gobierno dividido probablemente garantizaría controles fiscales comparativamente más estrictos", razonan.

"Independientemente de las políticas, la cuestión de la sostenibilidad fiscal seguirá estando políticamente marcada por el problema de resolver la cuestión del techo de la deuda poco después de las elecciones. El resultado de las elecciones podría poner a prueba el estatus de los bonos del tesoro estadounidenses como activo refugio mundial No cabe duda de que Estados Unidos sigue disfrutando, con cierta diferencia, de la mayor tolerancia a la deuda que cualquier otro prestatario mundial -soberano o no-, un subproducto del orden mundial basado en el dólar, en el que los bonos del Tesoro estadounidense representan el activo refugio mundial y la Reserva Federal el principal banco central. Como resultado, el país se beneficia de una mayor resistencia económica y financiera y de la afluencia de activos refugio durante las crisis, lo que se traduce en un descenso de los rendimientos de los bonos del Tesoro estadounidense en lugar de un aumento durante las crisis, apoyando la financiación de EE.UU. a lo largo del ciclo", avisan.

"Según algunas estimaciones, la reputación de los bonos del Tesoro estadounidense reduce el tipo de interés de los préstamos del Gobierno federal en unos 25 puntos básicos. Aunque el estatus de los bonos del Tesoro como activo mundial libre de riesgo frena cualquier riesgo relativo a la sostenibilidad de la deuda a corto y medio plazo, en un mundo cada vez más multipolar, la mayor oferta necesaria para financiar el déficit estadounidense podría coincidir con una menor demanda mundial de bonos del Tesoro y aumentar la prima de riesgo que paga el Gobierno. Algunos inversores extranjeros -sobre todo del Sur Global- están diversificando su exposición al riesgo a medida que grandes economías como China y Rusia promueven sus propias divisas. Las sanciones contra Rusia tras la escalada de su guerra en Ucrania también han acelerado esta desdolarización, aunque siga siendo gradual. Además, a largo plazo, es probable que el resultado de las elecciones de este año también afecte al estatus de los bonos del Tesoro como activo de referencia mundial libre de riesgo. La hipótesis de una segunda presidencia de Trump podría conducir a un enfoque más adverso de EE.UU. en las relaciones comerciales y acelerar la desdolarización. Las reservas mundiales en dólares se redujeron del 65% anterior al 59% al final de la primera presidencia de Trump. Cualquier reducción adicional de la cuota del dólar en las reservas asignadas desde el 58% a finales de 2023 vería un cambio paralelo de los bonos del Tesoro a otros activos refugio", advierten los expertos de Scope.