La inestabilidad política agrava el problema de deuda en Japón

Miguel Ángel Valero

El conservador Partido Liberal Demócrata (PLD), del primer ministro japonés, Shigeru Ishiba, ha sufrido una severa derrota en las elecciones parciales (se renovaban 125 de los 248 escaños en la Cámara Alta) celebradas el domingo 20 de julio. Los votantes le han castigado con la pérdida de la mayoría en la Cámara alta, fundamentalmente a causa del aumento de los precios y la amenaza de loa aranceles estadounidenses.

Pese al resultado y a que "la situación es grave y debemos aceptarla con humildad y sinceridad", Ishiba asegura que “permaneceré en el cargo y haré todo lo que esté en mi mano para encontrar un camino hacia la resolución de los desafíos". Y anuncia que hablará directamente con el presidente de EEUU, Donald Trump, lo antes posible.

La coalición entre el PLD y Komeito ha logrado 47 escaños, tres menos de los necesarios para mantener la mayoría simple en la Cámara alta, que ya perdió el año pasado en la Cámara baja. Sin mayoría de la coalición gobernante en ninguna de las cámaras del Parlamento japonés, se abre un período de inestabilidad política en Japón.

El líder del principal partido de la oposición, el Partido Democrático Constitucional, Ihiko Noda, amaga con la presentación de un voto de confianza para tumbar al Gobierno. Esta formación obtuvo 22 escaños, quedando en segundo lugar.

Para superar esa inestabilidad, Ishiba deberá buscar el apoyo de terceros partidos opositores en la Cámara alta. El mal resultado del PLD, además, alentará la guerra interna, y las facciones críticas a Ishiba tratarán de forzar su caída, y buscar un líder alternativo en un momento crítico en el que se negocian cuestiones de peso como los aranceles de Estados Unidos.

Los últimos tres primeros ministros del PLD que perdieron la mayoría en la Cámara alta dimitieron en dos meses.

El partido de centroderecha de Ishiba (y del asesinado primer ministro Shinzo Abe) ha gobernado Japón casi desde 1955, aunque con frecuentes cambios de líder. El revés en las urnas de este domingo subraya la frustración de un electorado descontento con la inflación, particularmente la que atañe al precio del arroz, y una serie de escándalos políticos en el PLD.

Al primer ministro no parecen haberle funcionado sus promesas de recortar impuestos y endurecer las políticas de inmigración, acercándose al discurso del partido populista de extrema derecha Sanseito, cuyo lema es “Los japoneses primero”, muy en la línea de Trump, y avisa de una supuesta “invasión silenciosa” de extranjeros.

Sanseito ha logrado canalizar buena parte del descontento ciudadano por el alto coste de la vida, que asfixia a las clases medias y supone un tapón para los jóvenes en una sociedad envejecida, y por la negociación contra reloj de los aranceles con Estados Unidos, determinantes para un país con vocación exportadora. La cuarta economía del planeta recibió hace un par de semanas la carta de Trump en la que avisaba de que, de no lograr un acuerdo, le impondría a partir del 1 de agosto gravámenes del 25% a la importación de sus productos.

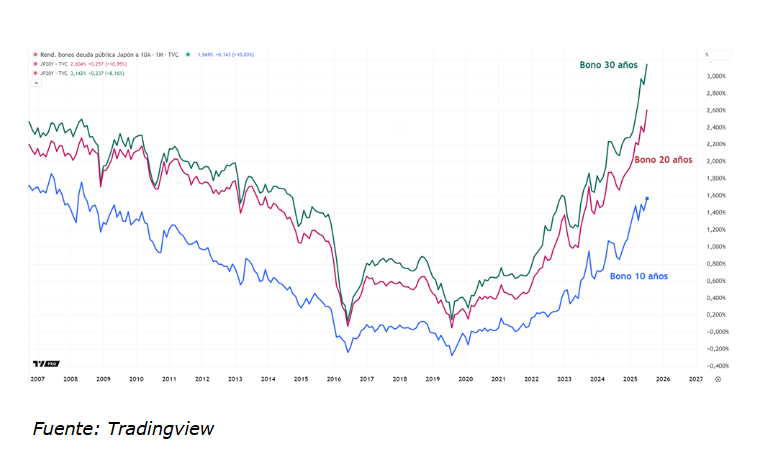

En este escenario, el mercado de deuda pública japonés se encuentra bajo una presión creciente ante el temor de un deterioro fiscal significativo. En las elecciones del pasado domingo, los partidos políticos competían en medidas populistas como recortes de impuestos o mayores niveles de gasto, sin ofrecer un plan para una deuda que supera el 250% de su PIB, la ratio más alta entre las economías desarrolladas. Actualmente destina cerca de una cuarta parte de su presupuesto inicial anual solo a cubrir los intereses de su monstruosa deuda.

La combinación de expectativas de mayor gasto público y una liquidez reducida ha provocado una caída progresiva del precio de los bonos soberanos a largo plazo, especialmente en los tramos a 20, 30 y 40 años. Esto ha disparado las rentabilidades que en algunos casos no habían alcanzado el nivel actual desde el año 2000, generando nerviosismo entre inversores y reflejando una creciente desconfianza en la sostenibilidad de la política fiscal japonesa.

El mercado ya había mostrado señales de fragilidad en mayo, cuando los rendimientos repuntaron con fuerza, y la situación actual vuelve a poner de manifiesto que el problema tal vez no sea algo meramente coyuntural, sino algo más estructural.

Tipos altos durante más tiempo

En paralelo, la posibilidad de una revisión al alza en las previsiones de inflación por parte del Banco de Japón ha reforzado la idea de que los tipos de interés podrían mantenerse en niveles superiores durante más tiempo. Aunque el gobernador del Banco de Japón, Kazuo Ueda, ha restado importancia al impacto de los rendimientos de los bonos a muy largo plazo sobre la economía real, también ha reconocido que seguirá de cerca los acontecimientos, consciente de que cualquier movimiento brusco en este segmento puede traducirse en un aumento de los costes de financiación, tanto para el Estado como para las empresas.

La preocupación se centra en el tramo a 10 años, cuya rentabilidad está vinculada directamente a los tipos hipotecarios y al coste del crédito a medio plazo. Si esta tendencia al alza se mantiene, podría tener un impacto directo en el consumo y la inversión privada, afectando negativamente al crecimiento económico. Además, un entorno de tipos altos puede desincentivar la emisión de deuda corporativa, lo que a su vez aceleraría la dependencia de financiación en los mercados internacionales, en divisas extranjeras y bajo condiciones potencialmente menos favorables.

El caso de Japón destaca por su vulnerabilidad estructural: una población envejecida, una base fiscal limitada y una dependencia histórica de políticas expansivas que han sostenido el débil crecimiento económico a cambio de un endeudamiento crónico.

"La evolución del mercado de bonos japonés no solo revela la tensión creciente sobre las cuentas públicas nacionales, sino también una pérdida gradual de confianza en la capacidad del país para seguir financiándose indefinidamente a bajo coste. La percepción de riesgo fiscal ha dejado de ser un escenario teórico para convertirse en un factor presente y creciente. El desenlace de las elecciones podría actuar como catalizador para una mayor volatilidad, o como punto de partida para un giro en la política fiscal. Pero hasta que eso ocurra, el mercado sigue lanzando una señal inequívoca: la paciencia de los inversores no es infinita", avisa el analista Pablo Gil en The Trader.