Adecco vaticina que el paro bajará el 7,6% en el 2º trimestre pero subirá el 3,8% en el 3º

Miguel Ángel Valero

"El aspecto general de la economía no ha tenido grandes cambios en los últimos meses. La economía de la zona euro continúa débil, mientras que la de España, dentro de ese marco opaco, muestra un dinamismo mayor. Otros datos disponibles del primer trimestre para la economía española muestran una evolución mejor que la esperada. Como resultado de eso, hoy luce más probable que hace tres meses que el PIB, a lo largo de todo el año, redondee un crecimiento más cercano al 2%", señala el VII Informe Trimestral Predicciones del Mercado de Trabajo, de The Adecco Group Institute.

"La demanda está recibiendo el impulso del aumento de las rentas de las familias, como consecuencia del incremento del empleo y del salario real. En el cuarto trimestre, medido en euros de un mismo poder de compra, los ingresos salariales de los hogares subieron un 5% interanual y alcanzaron su mayor valor en 15 años. Hace pocas semanas conocíamos el diagnóstico del Banco de España sobre la situación actual del mercado de trabajo. A nadie se le escapa que, junto al sorprendente dinamismo de la ocupación, la creciente importancia de la aportación de la inmigración al empleo, la heterogeneidad de territorios, sectores y colectivos en este mix, el creciente peso del sector público, el lastre de nuestra baja productividad y la mejora en la tasa de temporalidad son algunos flashes a tener en cuenta", añade.

Desde mediados de 2022, el número de turistas extranjeros llegados a España fue gradualmente aproximándose a los niveles de 2019, año en que se había alcanzado un récord histórico de 83,5 millones. En el tercer trimestre de 2022, la llega da de turistas equivalió al 89% de la del mismo período de 2019. En el primer trimestre de 2023, la misma llegó al 96,5%, para alcanzar el 99,5% y al 100,7% en los dos trimestres siguientes. En ese momento, la expectativa era que, al haberse recuperado niveles máximos históricos, la llegada de turistas del exterior se ralentizaría. Sin embargo, ocurrió lo contrario: en el último trimestre de 2023 arribaron casi 2 millones de turistas más que en igual período de 2019 (+11,9%) y en el primer bimestre de 2024 la llegada de turistas extranjeros superó en 1,2 millones la del mismo lapso de 2019 (+14%).

"Esto constituye un apoyo, al igual potente que inesperado, que refuerza la demanda. A lo anterior se suma la continuidad del aumento del consumo público, que en los tres últimos trimestres creció más deprisa que el PIB. El efecto de esto no es menor: si se excluye de la demanda el consumo público, se encuentra que el crecimiento del segundo semestre de 2023, en lugar de 1,8%, hubiera sido 0,9%, es decir, la mitad", subrayan los expertos de Adecco.

"Los elementos anteriores, a los que podrían agregarse otros (como, por ejemplo, el impacto de los fondos europeos que, aunque sea difícil de estimar y más modesto de lo anunciado, existe), bastan para entender que el nivel de actividad crece y puede seguir creciendo en los próximos trimestres. Aunque el comportamiento mediocre de gran parte de las economías de la Eurozona da a la economía española un brillo que no amerita, también es verdad que, dada la precariedad del contexto, podemos darnos por satisfechos", resaltan.

Dudas sobre si el crecimiento es sostenible por la caída de la productividad

"En todo caso, el debate no es si la economía crece o no, sino si ese crecimiento es sostenible. Ahí es donde aparecen las dudas. En primer lugar, los costes laborales están subiendo más deprisa que los precios de venta de las empresas, lo que significa que sus márgenes se estrechan. Eso se produce al mismo tiempo que la productividad por ocupado no ha recuperado sus niveles prepandemia y, pese a ello, está cayendo", avisan.

En efecto, la productividad media del cuarto trimestre de 2023 no solo ha resultado un 4% inferior a la del mismo período de 2019, sino que ha caído 0,6% en comparación con el último trimestre de 2022. Así, la combinación de aumento de los costes laborales (salarios y cotizaciones sociales) y menor productividad (que también implica un aumento del coste laboral por unidad producida), permite dudar de la sostenibilidad de los puestos de trabajo que se están creando. En 2007, la caída de la productividad en la Construcción, el Comercio y la Hostelería, era más que compensada por el aumento de la misma en el resto de la economía, por lo que la productividad total mostraba un ligero incremento. En 2023 también creció la productividad en el sector primario y la Industria, pero no así en la Construcción ni en los Servicios como un todo; el resultado global fue un descenso interanual de la productividad de 0,6%.

Pese que hay mayor afiliación a la Seguridad Social, se han reducido las horas trabajadas totales, lo que algunos apuntan a que es más un reparto del trabajo que a creación neta de empleo: desde 2019 la curva de ocupación está por encima del volumen de horas efectivas trabajadas. Y es que nuestra tasa de actividad es del 58,63, la misma que hace 18 años, lo que compromete el avance de nuestro producto interior bruto y la reducción del paro.

Las últimas cifras de empleo arrojan 140000 trabajadores menos y 117000 parados más, y España ya supera en desempleo a Grecia y duplica a la Unión Europea, lo que no ocurría antes de la pandemia. A ello hay que sumar el desempleo de larga duración, donde el colectivo de mayores de 50 años muestra una preocupante y creciente tendencia, así como la lacra del desempleo juvenil.

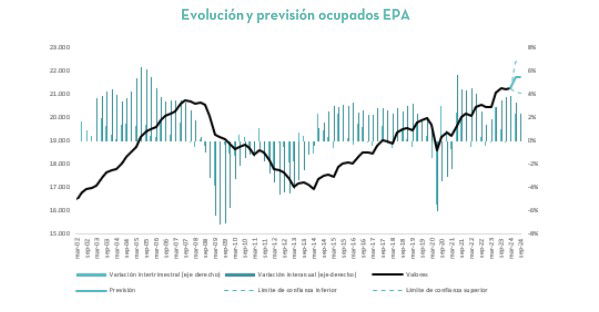

Según las predicciones de Adecco, el paro bajará hasta los 2,75 millones al finalizar junio, pero volverá a subir en verano hasta los 2,85 millones de desempleados. El número de ocupados, medido en términos de la Encuesta de Población Activa (EPA), alcanzará un nuevo máximo de 21.742.000 trabajadores en el segundo trimestre del año, mostrando un crecimiento trimestral del 2,3% y un alza interanual del 3,3%.

Para el tercer trimestre del año pronostica una cifra de ocupados ligeramente mayor, de 21.764.900 trabajadores, lo que implicaría un avance trimestral del empleo del 0,1% y un incremento interanual del 2,3%.

Respecto al número de parados, Adecco vaticina que bajará hasta los 2.751.200 en el segundo trimestre, con un descenso intertrimestral del 7,6% y una caída interanual del 0,4%. No obstante, para el tercer trimestre pronostica que el paro aumentará hasta los 2.855.300 desempleados, lo que supondrá un crecimiento trimestral del 3,8% y ninguna variación en tasa interanual.

De cumplirse los cálculos de Adecco, la tasa de paro será del 11,2% en el segundo trimestre, 1,1 puntos superior a la del trimestre anterior, pero cuatro décimas por debajo de la del mismo periodo de 2023. En el tercer trimestre, las proyecciones apuntan a que la tasa de paro repuntará hasta el 11,6%, cuatro décimas más que en el trimestre previo y dos menos que en el tercer trimestre del año pasado.

Los datos de la EPA del primer trimestre, publicados a finales de abril, situaron el número total de parados al finalizar marzo en 2.977.900 personas, la cifra más alta desde el primer trimestre de 2023, y el de ocupados, en 21.250.000 trabajadores, la menor cifra de ocupados desde el primer trimestre de 2023. Así las cosas, la tasa de paro acabó el primer trimestre en el 12,29%, su mayor nivel desde el primer trimestre de 2023.

Adecco también ha actualizado sus previsiones de ocupación en términos de afiliación media a la Seguridad Social. Para el mes de mayo, cuyos datos se conocerán mañana martes, pronostica que el número de cotizantes alcanzará un nuevo récord de 21.334.568 afiliados, 1,1% más que en abril y un 2,5% más que en mayo de 2023. Proyecta para los meses de junio y julio nuevos máximos de afiliados, de 21.425.383 en el primer caso y de 21.536.267 en el segundo, situándose por entonces la tasa de crecimiento interanual en el 3,1%, por encima de la pronosticada en los meses anteriores.

Fundación Randstad: El 53% de los parados con discapacidad cree que no encontrará trabajo

Por otra parte, el 53% de los trabajadores desempleados con discapacidad piensa que la probabilidad de encontrar un empleo es baja, según el informe ‘Motivaciones y expectativas sobre el mercado laboral de las personas con discapacidad’, elaborado por Fundación Randstad, que cumple 20 años. Las principales limitaciones percibidas en este sentido están relacionadas con la propia discapacidad (41%), la edad (40%) y la experiencia (29%).

La percepción sobre estos factores es distinta a la que tienen el 47% de los encuestados que sí tiene una opinión positiva sobre su probabilidad de encontrar un nuevo empleo. Así, el 46% de ellos señala su experiencia laboral como el elemento principal que respalda esta confianza, mientras que un 45% alude a la percepción de que su discapacidad no limita su capacidad para trabajar y el 43% menciona el apoyo externo recibido a través de las bolsas de empleo y las asociaciones especializadas.

A la hora de buscar trabajo, el 73% de los desempleados con discapacidad opina que existen prejuicios y sesgos basados en la edad, el género o la discapacidad; así como que los reclutadores utilizan demasiados filtros para seleccionar los currículums (65%). En este mismo sentido destaca, además, que el 58% cree que los portales de empleo no están adaptados a las distintas discapacidades.

La directora de Fundación Randstad, María Viver, ha destacado que “es necesario reforzar la propia percepción de las personas con discapacidad desempleadas sobre sus perspectivas laborales, ya que este es un factor clave para que no se abandone la búsqueda y realmente se produzca su reinserción en el entorno laboral. Por otro lado, conocer estos datos nos permite conocer sus percepciones y ajustar las iniciativas de diversidad e inclusión a las necesidades reales de las personas con discapacidad”.

El paro de larga duración, es decir, de más de 1 año, afecta al 46%. Las más afectadas son los mayores de 45 años, que representan al 50%. El 93% de los desempleados con discapacidad han tenido alguna experiencia laboral anterior, donde más de la mitad afirma haber experimentado un entorno motivador y una cultura empresarial inclusiva, así como estar satisfechos en términos de reconocimiento, valoración en el trabajo y oportunidades de crecimiento profesional.

Además, el 70% consideró que su formación laboral fue insuficiente y apuntan a la importancia de recibir más formación para mejorar sus habilidades laborales. Por nivel de estudios, la formación predominante en los desempleados encuestados es de nivel medio o inferior (68,4%), mientras que el 14,5% cuenta con formación profesional de grado superior; el 9,3%, con estudios universitarios; y el 7,8%, con estudios de posgrado (máster o doctorado).

“Si la discapacidad, la edad o la falta de experiencia son vistas como las principales limitaciones a la hora de encontrar un empleo, nos tiene que hacer reflexionar sobre cuáles deben ser las cualidades y capacidades verdaderamente importantes a la hora de valorar a un candidato para su incorporación a un puesto de trabajo”, ha concluido Viver.

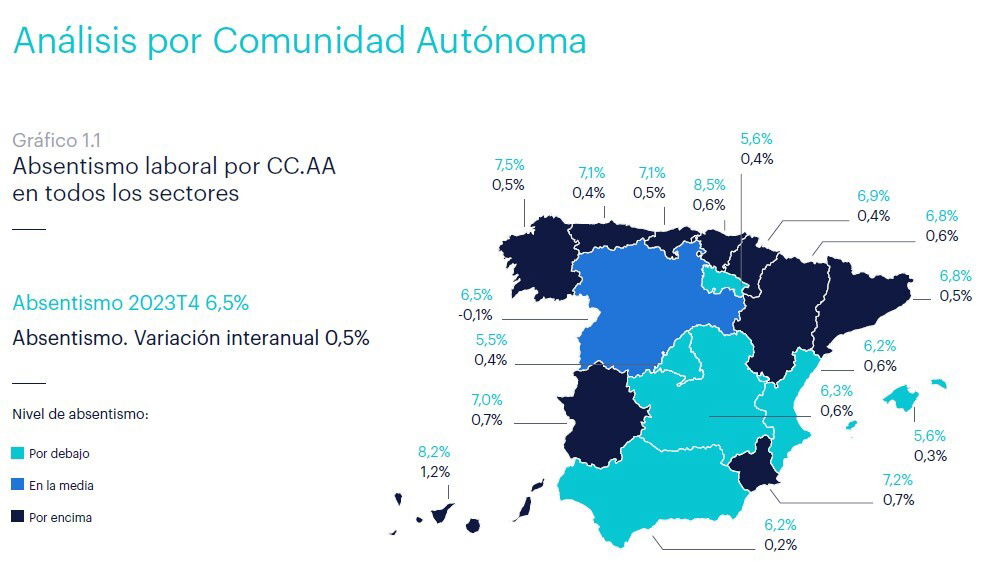

Randstad: el absentismo crece cinco décimas

El Informe de Absentismo de Randstad correspondiente al 4º trimestre de 2023 muestra que se situó al cierre del pasado ejercicio en el 6,5% de las horas pactadas, lo que representa cinco décimas más que en el tercer trimestre de 2023. En el caso del absentismo por incapacidad temporal (IT), la tasa en el cuarto trimestre del año pasado fue del 5%, cuatro décimas superior en la variación interanual.

Estos niveles de absentismo suponen que 1,4 millones de personas no acudieron a su puesto de trabajo de promedio diario, de las cuales un total de 1,07 se encontraban de baja médica. Es decir, que unas 325.000 personas se ausentaron cada día de su puesto de trabajo sin justificación alguna a lo largo del cuarto trimestre de 2023, un 23,2% del total de personas que no fueron a trabajar.

“Se mantiene la tendencia al alza del absentismo laboral, un hecho que consideramos como un grave problema para las empresas españolas, porque eleva sus costes y acaba reduciendo su competitividad de manera importante en los actuales niveles”, asegura Valentín Bote, director de Randstad Research.

Entre los grandes sectores, al cierre del cuarto trimestre del año pasado, la industria era el que concentraba un mayor absentismo, con el 6,8% del total de horas pactadas, seguido del sector servicios, con una tasa del 6,6%, y en tercer lugar la construcción, con un 5,3%. El análisis sectorial pone de manifiesto una gran dispersión respecto al absentismo: mientras que algunos sectores cuentan con un nivel reducido -hasta 12 contaban con una tasa por debajo del 4,3%- otros se enfrentan a un grave problema ante el número de horas perdidas. Así, los sectores con un mayor absentismo en el cuarto trimestre del año pasado son los servicios a edificios y actividades de jardinería (10,7%), las actividades postales y de correos (10,6%), las actividades y juegos de azar (10,5%), la asistencia en establecimiento residenciales (10,3%) y, en quinto lugar de la clasificación, las actividades sanitarias (9,9%).

Por el contrario, los sectores con menor absentismo son las actividades relacionadas con el empleo (2,8%), las actividades jurídicas y de contabilidad (3,1%), la edición (3,2%), programación, consultoría y otras actividades relacionadas con la informática (3,3%) y los servicios técnicos de arquitectura e ingeniería (3,5%), según los datos del INE.

Por comunidades autónomas, en el cuarto trimestre de 2024, el País Vasco ha sido la que ha registrado un mayor absentismo, con un total del 8,5% de las horas pactadas, seis décimas más que en el cuarto trimestre de 2022, seguido de Canarias (8,2%), Galicia (7,5%) y Murcia (7,2%). Los menores niveles de absentismo se localizaron en Madrid (5,5%), Baleares (5,6%), La Rioja (5,6%), Andalucía (6,2%) y Comunidad Valenciana (6,2%).