Mapfre alerta del daño de sucesos climáticos menos intensos pero más frecuentes

Miguel Ángel Valero

Desde el año 1850, vienen registrándose anomalías en la temperatura media terrestre y de los océanos, con un calentamiento global significativamente superior a su media de largo plazo, que se tienden a vincular con las revoluciones industriales, en virtud del impacto en la atmósfera de la emisión de gases de efecto invernadero que está acelerando el aumento de la temperatura media del planeta, subraya el informe de Mapfre Economics Cambio Climático, riesgos extraordinarios y políticas públicas, editado por Fundación Mapfre.

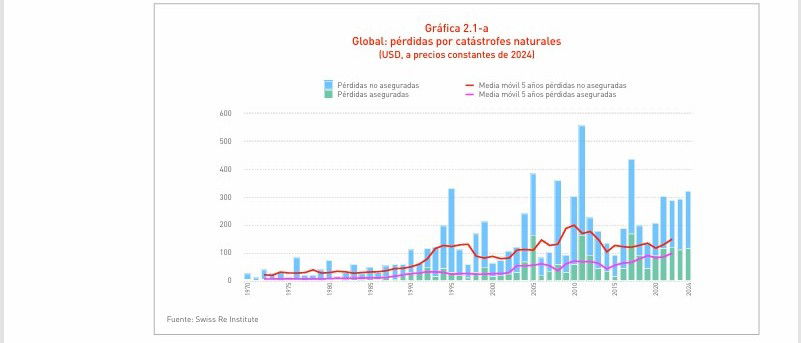

Las pérdidas catastróficas por eventos relacionados con el clima siguen un patrón de comportamiento con grandes variaciones anuales, como es lógico dado el carácter extraordinario de este tipo de eventos, y una tendencia de fondo creciente, al igual que ocurre con la parte de esas pérdidas cubiertas por contratos de seguros. Es habitual atribuir este incremento al impacto del cambio climático por el calentamiento global, aunque este fenómeno puede explicarse también por otros factores, como el crecimiento económico y demográfico, o la expansión urbana (en ocasiones en zonas vulnerables con sistemas de alertas tempranas o planes de evacuación y prevención en general poco desarrollados o el alza en los valores inmobiliarios), dando lugar, asimismo, a variaciones sustanciales en los patrones de siniestralidad en función de los lugares en los que impactan.

A pesar de ello, se considera que el calentamiento global está jugando un papel determinante en la intensificación y frecuencia de los eventos catastróficos, particularmente de los llamados "riesgos secundarios". En este sentido, dentro de los fenómenos meteorológicos extremos, las principales reaseguradoras globales y los intermediarios especializados en la cobertura aseguradora de grandes riesgos han venido a acuñar una distinción entre riesgos primarios y secundarios. Dentro de los riesgos primarios se incluyen principalmente a los huracanes, ti fones y ciclones tropicales de gran intensidad (junto con fenómenos geológicos como terremotos, maremotos o erupciones volcánicas).

En los riesgos secundarios figuran aquellos sucesos climáticos de menor intensidad y mayor frecuencia que, en el contexto actual de la actividad de seguros y reaseguros, vienen causando impactos cada vez mayores en términos de vidas humanas y pérdidas económicas, con daños extraordinarios en infraestructuras y ecosistemas. La variedad de los denominados riesgos secundarios relacionados con el clima es muy amplia. En general, estos incluyen eventos climáticos como los vendavales, tornados, granizo, incendios forestales, sequías, olas de calor, tormentas eléctricas severas, olas de frío, tormentas de nieve, tormentas de hielo, heladas, ciclón bomba, ciclones extratropicales (sistemas de baja presión con fuertes vientos, lluvias intensas, inundaciones y nevadas), ríos atmosféricos (que pueden descargar grandes cantidades de lluvia sobre áreas específicas causando inundaciones severas), ráfagas convectivas, frío extremo, tormentas de nieve, marejadas ciclónicas, avalanchas de nieve, y las depresiones aisladas en niveles altos con inundaciones repentinas debido a lluvias intensas en un corto período (DANA), entre otros.

La distinción entre riesgos primarios y secundarios suele estar presente en los informes de las entidades reaseguradoras (por su utilidad a efectos descriptivos y para medir las brechas de aseguramiento), aunque puede variar en función del criterio que aplican, y no suelen distinguirse normativamente a la hora de establecer las políticas públicas destinadas a enfrentar los riesgos extraordinarios, las cuales incorporan sus propias de limitaciones de las catástrofes y de los daños cubiertos.

Asia (82,8%) y América Latina (81%), mayores brechas de protección en desastres naturales

En ocasiones, los desastres naturales catastróficos son demasiado grandes y potencialmente sistémicos para que el mercado privado o el sector público los aborden por sí solos, dando lugar a brechas de cobertura aseguradora o déficits de aseguramiento por catástrofes naturales (“CatNat Gap”). Asia es la región del mundo que mayor brecha de protección aseguradora presenta, quedando cubiertos por contratos de seguros tan solo el 17,2% de las pérdidas totales por riesgos relacionados con las catástrofes naturales, tomando la media de la última década (2015-2024), lo que supone una brecha o déficit de cobertura aseguradora del 82,8%. Le sigue la región de América Latina, la cual presenta una brecha media del 81%.

Esto contrasta con la región de América del Norte, que es la que menor brecha de protección presenta, con una media del 43,2% de pérdidas no cubiertas por los contratos de seguros. En el caso particular de la Unión Europea, el Banco Central Europeo, juntamente con la Autoridad Europea de Seguros y Pensiones (EIOPA), han realizado un estudio conjunto en el que destacan que solo una cuarta parte de las pérdidas económicas en la Unión Europea estaban aseguradas, y que esta proporción era inferior al 5% en algunos Estados miembros, tomando la media de una serie histórica de largo plazo.

Cerrar la brecha de protección aseguradora para los riesgos catastróficos es, sin duda, un desafío de política pública. Se trata de un reto que debe abordarse desde una perspectiva múltiple, requiriendo de una acción coordinada de las entidades aseguradoras y otras partes interesadas con todos los niveles de gobierno, tanto locales, como a nivel nacional e internacional. La experiencia internacional confirma que las entidades aseguradoras y reaseguradoras pueden contribuir sustancialmente a la gestión de los impactos de los desastres naturales, al proporcionar fondos oportunos para la recuperación e incentivar la reducción de riesgos.

No obstante, en ausencia de las medidas y mecanismos de protección y compensación necesarios, los riesgos climáticos se convierten en no asegurables o inasequibles, por lo que la brecha de aseguramiento no solo no se reduce, sino que, en ocasiones, tiende a ampliarse. En este sentido, las administraciones públicas deben colaborar, e incluso tomar la iniciativa, para adoptar políticas públicas proactivas para mantener la viabilidad de los mercados de seguros y, al mismo tiempo, aprovechar los mecanismos de seguros para promover la adaptación climática y la prevención de pérdidas en aras de la protección de la población y de la continuidad de la actividad económica.

El informe de Mapfre Economics detalla cuatro aspectos clave de las medidas de política pública para abordar la brecha de protección del seguro en materia de desastres climáticos:

- Asociaciones público-privadas de seguros para desastres climáticos. Desarrollo de marcos de colaboración entre las administraciones públicas y el sector asegurador para gestionar y compartir riesgos de desastres.

- Incentivos para la prevención y reducción de riesgos por fenómenos climáticos adversos. Uso de los seguros como herramienta para incentivar la reducción de riesgos, e integración de los seguros en esfuerzos más amplios de adaptación climática y gestión del riesgo de desastres, sistemas de alertas tempranas y su transferencia al mercado de capitales.

- Medidas relativas a la obtención y gestión de datos de siniestralidad catastrófica. Mejora de los datos de riesgo, los modelos y las estrategias de precios.

- Medidas orientadas a ampliar la cobertura a través de soluciones paramétricas. Ampliar la cobertura a través de combinaciones de soluciones aseguradoras paramétricas (basadas en índices), junto con los seguros convencionales.

Todos los esfuerzos destinados a la prevención y reducción de riesgos por fenómenos climáticos adversos, incluida la lucha contra el deterioro del medio ambiente y el cambio climático, pueden ser de gran ayuda para el sector asegurador, el cual se encuentra doblemente expuesto. De una parte, por los riesgos asegurados suscritos en las pólizas de seguros (riesgos físicos) y, de otra, a través de las carteras de inversiones por los riesgos de transición y los riesgos legales.

SAS: el seguro puede ser un lujo accesible solo a unos pocos

Por otra parte, un estudio para el sector asegurador realizado por Economist Impact y SAS, firma especializada en IA y analítica de datos, analiza los cuatro posibles escenarios que pueden suceder como consecuencia de la innovación tecnológica y la evolución hacia las estrategias centradas en el cliente. Una de las opciones es que, para 2040, las ofertas sean mucho más personalizadas, pero otro de los escenarios plantea que el sector de los seguros sea un lujo accesible a muy pocos. El sector asegurador está atravesando un periodo de cambio, marcado por nuevas oportunidades e importantes riesgos relacionados con los ciberataques y la desinformación, pero también con los diversos fenómenos y cambios sociológicos.El nivel de cooperación global y la transformación tecnológica serán factores determinantes para la eficacia y la equidad con la que el sector asegurador, los gobiernos y las sociedades en general, aborden los desafíos políticos como la crisis climática.

Óscar Saavedra, Consulting Manager de SAS para España, asegura: “Estamos viendo cómo cada vez son más frecuentes los desastres climáticos como las inundaciones en Valencia o los incendios en Los Ángeles, pero las aseguradoras no pueden privar a sus clientes de cobertura en zonas de riesgo bajo la premisa de ser rentables. A medida que la revolución digital continúa desarrollándose, las aseguradoras pueden y deben invertir en innovación responsable para un futuro resiliente y próspero. De lo contrario, corren el riesgo de errar en la propuesta de valor fundamental de los seguros, que es proteger a las personas”.

Los cuatro posibles escenarios que contempla el informe están fuertemente condicionados por la capacidad de los gobiernos, compañías y países de colaborar en temas regulatorios, así como la orientación de las empresas a satisfacer los intereses de sus clientes:

- Escenario 1: El aislacionismo y el crecimiento tecnológico desregulado conducen al incumplimiento de los objetivos climáticos. Este escenario estaría marcado por políticas globales aislacionistas que provocarían una evolución tecnológica acelerada carente de restricción, regulación y coordinación global. Esto llevaría a la imposibilidad del cumplimiento de los objetivos climáticos, que requieren cooperación global. Solo los países con las economías más desarrolladas serían capaces de invertir e implementar tecnologías sostenibles (por ejemplo, energías renovables, vehículos eléctricos), mientras que las economías y regiones en desarrollo sufrirían las consecuencias. En este contexto, los seguros privados crearían grandes disparidades en las ofertas y en los precios de los productos, y la enorme brecha de protección del seguro se vería ampliada a medida que las aseguradoras se retiran de los mercados de alto riesgo.

- Escenario 2: La orientación hacia el cliente impulsa enfoques centrados en la prevención y el cambio climático. El segundo escenario contempla la colaboración entre empresas y entidades gracias a un enfoque que pone al cliente en el centro de la estrategia. En este caso, si los esfuerzos regulatorios y la cooperación global logran proteger las identidades digitales y la privacidad de los datos, se abrirían nuevas líneas de comunicación entre países y regiones, que inspirarían un avance colectivo de las tecnologías emergentes. De esta manera, las aseguradoras pasarían de necesitar indemnizar a los afectados, a prevenir los desastres tanto para las pólizas de salud, como de hogar y vehículos. La democratización de la tecnología permitiría a empresas de seguros ofrecer productos altamente personalizados a todos sus clientes, y tener en cuenta sus perfiles de riesgo y preferencias personales.

- Escenario 3: Los efectos del cambio climático fomentan la resiliencia climática… Pero solo para algunos. En este escenario, existiría una clara desigualdad entre los países que presentan una economía sólida y aquellos con economías más modestas, cuya prioridad es salvar vidas y empleos, y no tienen capacidad para avanzar ni mejorar en otros ámbitos. Sin embargo, en el primer caso, los gobiernos ya están exigiendo a las compañías que informen acerca de su impacto ambiental y adapten sus planes de respuesta a los desastres, con el apoyo de las aseguradoras, por supuesto. En este contexto, los bancos ofrecen hipotecas que tienen en cuenta el cambio climático y las aseguradoras pueden ofrecer primas más competitivas para aquellas personas que implementen medidas que reduzcan el riesgo ante desastres. En las zonas donde las aseguradoras dejan de ofrecer cobertura, se introducirán regulaciones que prohíban el desarrollo de infraestructuras en zonas de alto riesgo. Para determinar si es el caso, las aseguradoras utilizarán el histórico de datos, realizarán monitorizaciones en tiempo real y aprovecharán las posibilidades del análisis predictivo avanzado.

- Escenario 4: ¿Innovación insuficiente y nula cooperación? Las aseguradoras ceden. Otro de los posibles escenarios contempla la que los gobiernos y las empresas se nieguen a colaborar para lograr el desarrollo y el control de la tecnología. En este caso, es probable que empeorasen los conflictos globales, y se truncarían los esfuerzos para reducir el cambio climático. En este escenario no se aprovecha todo el potencial de la IA, y las compañías de seguros tienen problemas para adaptarse a un mundo cada vez más afectado por los devastadores desastres naturales. La diferencia entre quienes tienen seguro y quienes no se lo pueden permitir alcanza niveles históricos, afectando especialmente a los países en desarrollo, donde muchas personas se quedan sin cobertura y con pocos recursos públicos. Con el tiempo, cuando las compañías de seguros empezasen a tener problemas, las comunidades locales comenzarían a crear sus propios sistemas de protección para hacer frente a los problemas específicos de su región.

Óscar Saavedra añade: "Ni siquiera los expertos en riesgo más experimentados podrían haber imaginado la increíble frecuencia y gravedad de los desastres que hemos sufrido durante estos últimos años. La situación del sector de los seguros es alarmante”. “Las aseguradoras se tendrán que enfrentar con mucha frecuencia a escenarios complejos, a los que se tendrán que adaptar con una rapidez sin precedentes, llegando a sus límites actuariales. La IA se convertirá en una herramienta indispensable a la hora de ayudar a las empresas de seguros a sobrevivir y prosperar hasta 2040. Esta IA deberá estar guiada por una inteligencia humana capaz de utilizar sus capacidades de forma óptima y responsable en beneficio de la empresa y la protección de sus clientes”, subraya.

Edwin Saliba, analista senior de Economist Impact, aclara: “Nuestros escenarios no pretenden predecir el futuro, sino explorar posibles expectativas para la industria de seguros, ayudando a las aseguradoras a posicionarse mejor para responder eficazmente a los desafíos emergentes y aprovechar nuevas oportunidades”.

Marsh: Las reclamaciones por incidentes de ciberseguridad aumentaron un 61%

La nueva edición del Cyber Claims Report de Marsh destaca que en 2024 se produjo un incremento del 61% en las notificaciones de siniestros cyber, en comparación con 2023. Prácticamente el 10% de los clientes de Marsh que contratan un seguro cyber notificaron incidentes. Este incremento se debe, en parte, a incidentes en la cadena de suministro digital, entre los que se incluye el apagón informático mundial del 19 de julio de 2024, a causa de una actualización defectuosa de un software de CrowdStrike.

Las organizaciones aseguradas se sienten más familiarizadas y tienen más confianza en la respuesta ante incidentes provista como parte de los seguros cyber y, generalmente todos los interlocutores internos están mejor alineados – Risk Managers y las funciones de seguridad de la información – contribuyendo al aumento en las notificaciones y cumpliendo las obligaciones establecidas en los contratos de seguros.

Por sectores, las empresas de servicios profesionales fueron las que más siniestros notificaron (16,6%), seguidos de cerca por el sector de comunicaciones, medios y tecnología (13,9%), manufactura (11,5%) y las instituciones financieras (11,5%). Los servicios profesionales y manufactura experimentaron un aumento significativo de notificaciones, con cifras que aproximadamente se duplicaron. En comparación, las instituciones financieras redujeron sus notificaciones de siniestros casi un tercio, siendo un factor significativo para esta reducción nuevas regulaciones más estrictas, como DORA.

Los incidentes no maliciosos continuaron su tendencia alcista, hasta suponer el 28% de todas las notificaciones registradas en 2024. El origen de los incidentes fue tanto interno como externo, incluidos algunos en los que estaban implicadas terceras o cuartas partes de la cadena de suministro. La recurrencia de estos escenarios no maliciosos subraya la importancia de entender los riesgos tecnológicos más amplios de la cadena de suministro como retos organizativos, no sólo los riesgos cibernéticos.

La ciberextorsión y las brechas de datos permanecen en la primera línea de las preocupaciones de las organizaciones de toda Europa. El porcentaje de notificaciones de reclamaciones por ciberextorsión, incluido el ransomware, se estabilizó en el 18%. Se mantiene como una de las principales preocupaciones, dado el impacto informativo y operativo que estos sucesos tienen en las organizaciones afectadas. Sin embargo, por tercer año consecutivo, la ciberextorsión no fue el tipo de incidente predominante, lo que indica que las organizaciones siguen mejorando su madurez cibernética, en particular su capacidad para detectar ciberataques en etapas tempranas, responder con prontitud y frustrar la amenaza antes de que se pueda ejecutar código malicioso.

En cuanto a las brechas de datos, sus implicaciones son polifacéticas, lo que requiere una respuesta legal integral. Las compañías B2C (dirigidas a consumidor final) se enfrentan a un elevado riesgo de brechas de datos a gran escala, lo que puede derivar en reclamaciones de privacidad, investigaciones normativas y, en última instancia, multas y sanciones.

Los ataques de phishing basados en inteligencia artificial han aumentado más del 300%. Los correos electrónicos de phishing generados por IA tienen 10 veces más probabilidades de ser abiertos que los intentos de phishing tradicionales, lo que pone de relieve la urgente necesidad de mejorar las medidas de ciberseguridad. Los ciberdelincuentes utilizan la IA para automatizar ataques, crear deepfakes y desarrollar malware capaz de adaptarse a las medidas de seguridad en tiempo real.

Aunque la IA ofrece la posibilidad de mejorar la ciberseguridad mediante una mejor detección y respuesta a las amenazas, al mismo tiempo amplifica los riesgos existentes, especialmente en el ámbito del phishing.

Los expertos en ciberseguridad están cada vez más preocupados por los posibles riesgos que plantea la computación cuántica, si bien su horizonte temporal de adopción todavía no está claro. La computación cuántica anularía la mayoría de los métodos de cifrado actuales, amenazando la información, las infraestructuras digitales y las comunicaciones actuales.

Otra amenaza importante asociada a la computación cuántica se conoce como ataque HNDL (harvest now, decrypt later). En este escenario, los agentes maliciosos interceptarían y almacenarían datos cifrados hoy, confiando en que podrán descifrarlos una vez que avance tecnología de computación cuántica. Esto significa que la información sensible, como secretos militares, datos personales, registros financieros y propiedad intelectual, podría estar en peligro durante años antes de que se acceda a ella. Sin embargo, aunque el auge de la computación cuántica plantea retos importantes, también ofrece a las organizaciones la oportunidad de innovar y reforzar sus medidas de ciberseguridad.

Paulina Vélez, responsable de la Práctica de Riesgos Cyber y de Tecnología de Marsh España, avisa: “En un contexto de creciente sofisticación y frecuencia de incidentes cibernéticos, las empresas deben asumir que el riesgo es inherente y requiere una gestión integral. Adoptar una estrategia proactiva, que combine la prevención, la respuesta, y que estas dos actividades se coordinen con el seguro cyber, es fundamental para fortalecer la resiliencia corporativa ante posibles eventos. Así las organizaciones podrán anticiparse a los desafíos y minimizar el impacto de este tipo de eventos en un entorno cada vez más interconectado”.