Las ventas de carteras morosas se acercan al nivel previo a la pandemia

La tendencia alcista en el incremento del volumen de transacciones de adquisición y venta de carteras de préstamos morosos (NPL) continúa, acercándose progresivamente al ritmo registrado antes de la pandemia. En 2023 se cerraron 25 operaciones tanto en el mercado primario como secundario superando con creces las expectativas en el sector hasta alcanzar los 17.785 millones€, según la séptima edición del Observatorio Assets Under Management, elaborado por la consultora de transformación de negocio Axis Corporate, parte de Accenture.

Aunque se registró un menor número de operaciones, se han concretado hasta cuatro destacadas transacciones con un valor bruto superior a 1.500 millones, lo que ha impulsado un aumento del 32% en el volumen. Estas grandes operaciones representan aproximadamente el 70% del valor total anual. Destaca, las operaciones Sunshine, Victoria y Nébula vendidas por Axactor, SAREB y Blackstone, respectivamente.

Los mayores vendedores en 2023 fueron Axactor (6.000 millones), Sareb (3.000 millones), Santander (2.300 millones), Blackstone (2.000 millones) y Deutsche Bank (1.600 millones).

Los mayores compradores son Cerberus (con una inversión de 4.610 millones), Axactor (3.440 millones), Kruk (624 millones), LCM Partners (559 millones) y KKR (530 millones).

“Desde Axis Corporate, parte de Accenture, estimamos que el resto de las entidades financieras continuarán desprendiéndose de carteras de préstamos morosos para mantener los niveles de morosidad estables, en respuesta al deterioro de la calidad de la deuda y los indicadores de impago. Sin embargo, la incertidumbre persistente en los mercados provocará una diferencia significativa entre el precio inicial y el precio final de cierre” asegura Gonzalo Ortega, Managing Director.

El volumen de las operaciones de las principales entidades bancarias representa el 51% del total de operaciones del año 2023. La mitad de las operaciones de compraventa de carteras NPL corresponden al mercado secundario y han sido vendidas por principales fondos del sector.

“Superar el año 2023 implicaría duplicar el número de operaciones en carteras medianas y pequeñas, con un promedio de 250 millones. Por lo tanto, estimamos una contracción del mercado que lo situaría entre los 13.000 millones y 15.000 millones” añade Gonzalo Ortega.

Descenso de los NPL

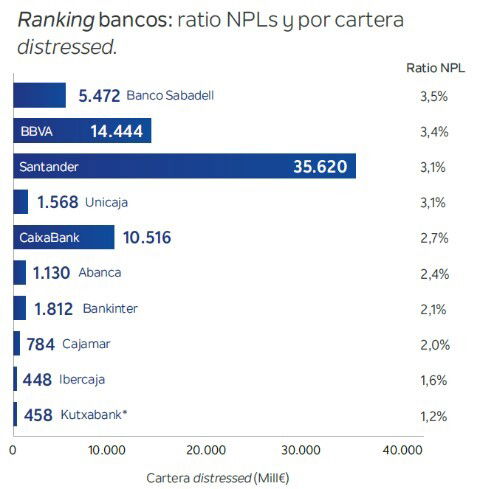

En España, la tasa de carteras de préstamos morosos ha descendido del 3,70% en 2022 al 2,75% en el segundo trimestre de 2023 y, aunque la tasa de desempleo sigue siendo la más alta de Europa, ha experimentado una leve disminución del 0,02% respecto al año anterior. En 2022, varios países europeos han visto una notable reducción en sus ratios de NPL, destacando Grecia con una disminución del 50%, seguida por Bulgaria y Croacia.

Sin embargo, la economía europea sigue afectada por el conflicto entre Ucrania y Rusia, así como por las secuelas de la crisis del COVID-19, lo que mantiene al sector bancario en una situación delicada. Se espera que los bancos continúen implementando estrategias de venta de carteras para mantener su estabilidad financiera.

No obstante, los costes de los nuevos préstamos han aumentado un 6,4% para hipotecas, un 7% para los personales y un 7,5% e empresas según Banco de España. En conjunto, esto ha llevado a una disminución del 17% en la concesión de préstamos hipotecarios desde enero de 2022. Por otro lado, los impagos de préstamos al consumo han aumentado más del 10%, lo que refleja la reducción del poder adquisitivo de los hogares.

A pesar de las previstas leves reducciones en el Euribor, desde Axis Corporate, parte de Accenture, se estima un incremento progresivo de la morosidad en todos los segmentos, debido fundamentalmente al desgaste producido por el enquistamiento en el tiempo de unos tipos de interés que no comenzarán a descender hasta mediados de 2025, la inflación que aún no muestra signos de comenzar su descenso y un entorno político de cierta inestabilidad. La concesión de crédito y la vigilancia de los mismos se mantendrá en niveles similares a los de 2023. En conclusión, se observa un ligero cambio de tendencia en la evolución del stock de deuda, aproximándose a los 90.000 millones de euros desde los 88.000 actuales.