Pictet alerta de los riesgos en la transición energética

Miguel Ángel Valero

António Guterres, secretario general de Naciones Unidas, alerta sobre el cambio climático: ”Estamos jugando a la ruleta rusa con nuestro planeta". Reclama a los líderes mundiales medidas decisivas los próximos 18 meses en el Día Mundial del Medioambiente.

En este sentido, el estudio de Pictet AM y el Institute of International Finance (IIF), “Emergencia climática: una mirada más cercana a los riesgos de la transición al cero neto” señala tres riesgos: aumento de la ya abultada deuda pública, inflación y posibles burbujas en los activos.

Hay un consenso mayoritario respecto a que una economía de cero emisiones netas de gases de efecto invernadero (cero neto) ha dejado de ser opción. Tiene sentido financiero a largo plazo, pues los modelos climáticos muestran que los beneficios de contener el calentamiento global superan la inversión necesaria para reducir las emisiones a niveles seguros.

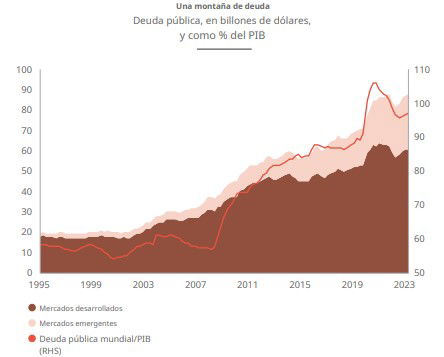

Sin embargo, existen importantes riesgos en la transición energética por aumento de la deuda pública, perturbaciones económicas y posibles burbujas en los activos. El principal riesgo es la escalada en la deuda pública. Un mundo de cero emisiones netas requiere nuevas infraestructuras energéticas y medidas de mitigación y adaptación al cambio climático, en gran parte con costes muy sustanciales para los gobiernos. Hará que el ya elevado ratio deuda pública/PIB aumente, probablemente con efecto negativo en los perfiles crediticios de muchos países de situación financiera deteriorada a raíz de COVID-19. Los gobiernos pueden continuar financiando la mitad del gasto necesario para combatir el cambio climático, lo que puede añadir más de 50 billones$ a la deuda soberana global para 2030 y más de 215 billones para 2050 -una tercera parte del incremento previsto-.

El segundo riesgo es de disrupción económica, pues los cambios legales tendentes a penalizar a los emisores –impuestos al carbono o ajuste fiscal en frontera de la UE– encarecerán el coste de hacer negocios. Actualmente, los impuestos al carbono aplican a menos de 25 % de las emisiones de CO2, lo que aumentará, junto con el precio del carbono y con ello los costes de los insumos en prácticamente cualquier sector. Aunque las empresas pueden absorber parte, parece inevitable que los repercutan a los bienes y servicios. Esto puede lastrar el consumo y el crecimiento del PIB. El IIF proyecta que el PIB real en 2030 puede ser entre 1 y 4 % menor.

Un tercer efecto es de inestabilidad en los mercados financieros. Los proyectos de inversión de capital, especialmente los controlados por gobiernos e instituciones dependientes del Estado, son vulnerables a una mala gestión, con posible aparición de burbujas en algunos activos y precios injustificadamente bajos en otros.

Sonja Gibbs, directora ejecutiva y responsable de finanzas sostenibles en IIF, afirma: “La ambición del mundo por alcanzar cero neto es vital, pero conlleva alto coste, con retos y riesgos para el sector financiero. Una transición de éxito exige un cambio radical en las pautas de producción, consumo, inversión y comercio, correspondiéndole al sector empresarial ser protagonista. Los inversores pueden convertirse en actor esencial promoviendo y acelerando la transición sostenible con la comprensión de estos riesgos y sus desafíos”.

Evgenia Molotova, gestora senior de Pictet AM para la estrategia Positive Change, señala: “El compromiso mundial con la economía cero neta y la transición energética son vitales para la prosperidad del planeta. Pero la trayectoria es compleja y repleta de riesgos, sobre todo en las fases iniciales. Los inversores con objetivos de sostenibilidad deben adoptar un enfoque más pragmático y reconocer que requiere inversión en muchos sectores intensivos en carbono: industriales, mineras y servicios públicos, esenciales para alcanzar cero emisiones netas, que pueden reducir su propio impacto ambiental. Muchas empresas “marrones” han pasado desapercibidas en los mercados financieros, pero tienen capacidad y voluntad de adaptar sus productos y servicios, creando valor para los accionistas”.

Andrés Sánchez Balcázar, director global de renta fija en Pictet AM, considera que los inversores tendrán que gestionar la renta fija con enfoque más agnóstico respecto a los índices, pues cabe esperar mayor dispersión de rentabilidades a vencimiento de la deuda, ciclos de tipos de interés menores y mayor volatilidad. La prima de riesgo puede aumentar 0,5 % en los bonos del Tesoro de EE. UU. 30 años respecto a vencimientos a 10 años y la rentabilidad del bono alemán a diez años incorporar una prima adicional -por el riesgo de que el BCE permita que la inflación aumente un tiempo- y situarse entre 2,5% y 3% el resto de la década.

Arun Sai, estratega sénior de activos en Pictet AM, observa que la disrupción en las fases iniciales de la transición ecológica puede hacer que las rentabilidades anuales reales sean de un solo dígito en renta variable el resto de la década, con grandes divergencias entre países e industrias. El mercado estadounidense puede perder efervescencia, al ser la economía más intensiva en carbono. Además, a falta de transferencias de países desarrollados a emergentes, la renta variable de estos últimos puede tener dificultades, especialmente en países que dependen de los combustibles fósiles. Las empresas orientadas a consumo son sensibles a una disminución del gasto y las energéticas tener que enfrentarse a la obsolescencia de sus activos. Pero las empresas en los sectores de materiales pueden comportarse bien. Los sectores industriales y de semiconductores, que suministran infraestructuras y equipos críticos pueden generar rentabilidades de superiores al mercado.