La burbuja del cobre, a punto de estallar

Miguel Ángel Valero

La gestora de activos francesa Ofi Invest cree que será difícil que la producción de cobre alcance el ritmo necesario para satisfacer el rápido aumento de la demanda, impulsada por la electrificación, la transición energética y el crecimiento económico. Benjamin Louvet, director de Gestión de Materias Primas de la firma, avisa que la amplia gama de problemas que complican la producción de cobre, a menos que se produzca una adaptación drástica en el sector de la minería, pueden provocar una situación de pérdidas potenciales irreversible en el mercado de esta matera prima.

El primer problema con el que se enfrenta la producción de cobre es saber si hay reservas y recursos suficientes en el planeta. Las reservas son los depósitos que han sido descubiertos, se han evaluado y se consideran explotables tanto tecnológica como económicamente. Los recursos son mayores, e incluyen las reservas, los depósitos de cobre que se han descubierto y que son potencialmente rentables en caso de subidas de precios y avances tecnológicos, así como los que no han sido descubiertos pero cuya existencia anticipan estudios geológicos preliminares.

Según el Servicio Geológico de EEUU (USGS), las reservas de cobre ascendían a 1.000 millones de toneladas en 2023. Los recursos identificados y los no descubiertos de cobre eran 2.100 millones, y 3.500 millones respectivamente. Estas cifras no incluyen reservas de cobre identificados en los fondos marinos, difíciles de extraer.

Por tanto, el cobre disponible en el planeta puede resolver las necesidades actuales y las futuras, según Ofi Invest AM. Sin embargo, la mayoría de los recursos disponibles se utilizarán para las tecnologias intensivas en cobre que soportan la transición energética, lo que puede causar un boom en la demanda.

El Institut Français du Pétrole et des Énergies Nouvelles (IFP-IN), estima que más del 90% de los recursos existentes de cobre se habrán agotado en 2050, incluso si la tasa de reciclaje llega al 40%, Por lo que, salvo grandes avances tecnológicos en la extracción, los precios del cobre tendrán que subir mucho para que las reservas sigan creciendo.

Por tanto, la principal pregunta es saber si el ritmo de producción de cobre será suficiente para satisfacer la subida de la demanda. La respuesta no está clara. El crecimiento en la demanda de cobre, impulsado no sólo por el crecimiento económico sino también por las necesidades futuras de la transición energética y la electrificación, requiere aumentar la producción de cobre. Pero, según Ofi Invest AM, existen factores geológicos, tecnológicos, financieros, extrafinancieros y geopolíticos, que dificultan acelerar la producción y poder satisfacer la mayor demanda.

Plazos largos en apertura de nuevas minas

El tiempo necesario es el primero de los obstáculos que hay que superar. Los pasos del proceso de apertura de una nueva mina de cobre son:

- Exploración. Se estudia el potencial de un proyecto en cuanto a su producción y valor económico.

- Viabilidad: Fase en la que se obtienen permisos y autorizaciones.

- Construcción: Tanto de la mina como de sus infraestructuras (carreteras, plantas de procesamiento, una refinería en algunos casos, etc.).

- Producción; Se estima que son necesarios entre 15 y 20 años para poner en marcha una nueva mina, y un mínimo de 10 años para los proyectos más rápidos. Porque hay que contar con permisos y aprobaciones, lo que dura años. El tiempo medio para abrir una mina de cobre son 17,6 años.

Tal y como sucede con los combustibles fósiles, a medida que pasa el tiempo la concentración del cobre en los materiales extraídos disminuye, sobre todo en aquellas zonas cuyas minas llevan explotándose un largo período, en las que los depósitos más ricos en cobre ya se han agotado. El contenido promedio de cobre ha caído del 2% en 1900 al 0,7% en 2020, y se espera que llegue al 0,5% para 2030. Según la empresa minera BHP, las minas producirán un 15% menos de cobre en 2035 que en 2024.

El sector minero requiere grandes e inciertas inversiones a lo largo del tiempo, y por tanto expuestas al ciclo económico global. El largo tiempo que transcurre entre el inicio del proyecto y el comienzo de la producción, puede provocar que las nuevas minas empiecen a funcionar cuando el mercado atraviesa una fase de recesión, lo que disminuye su rentabilidad.

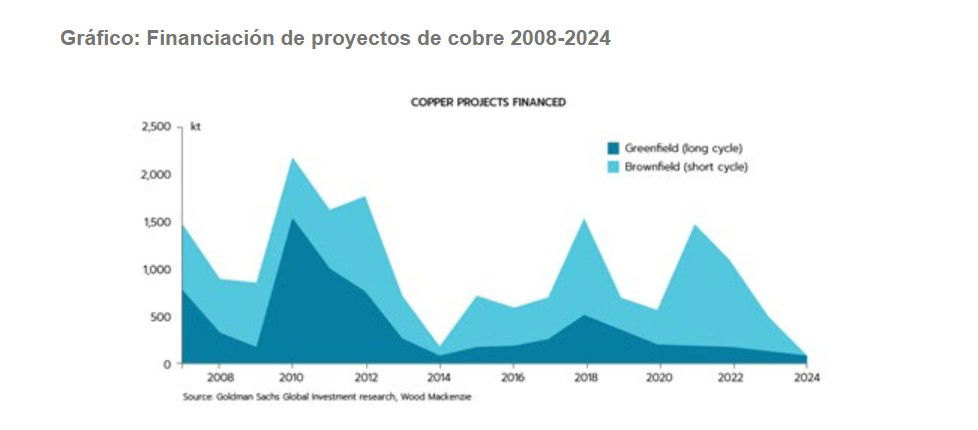

Este fenómeno cíclico, que se denomina 'boom and bust', está llevando a las empresas mineras a sustituir el lanzamiento de nuevos proyectos por la búsqueda de estabilidad financiera, a través de adquisiciones y dividendos. Los inversores son más cautelosos e invierten menos dinero, dada la volatilidad del mercado, los riesgos políticos y los estándares ASG (ambientales, sociales, y de gobernanza). Como consecuencia de ello, el gasto en exploración se ha situado en 10.000 millones$, desde los 36.000 millones en 2012.

Las operaciones de la minería son muy intensivas en capital y, por tanto, dependen mucho de la evolución de los tipos de interés. Cuando los costes de financiación son más elevados, se desincentiva el lanzamiento de nuevos proyectos.

Las empresas mineras afrontan restricciones políticas y geopolíticas que complican y encarecen sus operaciones. Los depósitos de mineral suelen estar en paises inestables, en los que la corrupción, las regulaciones imprevisibles, y las reclamaciones de los gobiernos sobre los beneficios, prolongan la obtención de permisos y aumentan los riesgos.

Algunos gobiernos suben los impuestos sobre las actividades mineras o incluso las nacionalizan, como sucedió en Indonesia, Malí y Chile. También hay conflictos con las comunidades locales y las ONG por el impacto medioambiental de las minas. Un ejemplo, la mina Cobre Panamá, que representaba el 1,5% de la producción mundial, cerró en 2023 tras las protestas callejeras y una sentencia judicial.

Las compañías mineras están siendo golpeadas por una fuerte subida de costes, tanto estructurales como puntuales. Los conflictos con los gobiernos locales llevan a renegociaciones de contratos, subidas de impuestos y, a veces, multas elevadas como la de Barrick Gold en Malí, que tuvo que pagar 438 millones$ en 2025.

Por otra parte, la menor concentración de mineral supone que, para obtener la misma cantidad de cobre, hay que extraer más material, encareciendo los costes.. Y por último, la subida del precio de la energía (+33% en cinco años) y la escasez de mano de obra cualificada en un sector poco atractivo para trabajar, provocan mayor presión en costes para las compañías mineras.

Baja tasa de reciclaje

Los metales se pueden reutilizar sin perder sus propiedades, no como sucede con materias primas como el petróleo, o con los productos agrícolas. Pero en el caso del cobre, la tasa de reciclaje es baja, ya que sólo se recicla entre el 10% y el 25% para nueva producción. Ello se debe a varias razones. En primer lugar, la bajísima tasa de reciclaje de los bienes de consumo, que en raras ocasiones terminan en las cadenas de reciclaje, lo que hace difícil extraer metales, por ejemplo, de los smartphones.

Otros sectores que son grandes consumidores de cobre, como la construcción, la industria o las redes eléctricas, tienen una tasa de reciclaje más alta, pero el tiempo en el cual el cobre está inmovilizado es demasiado largo. Por ejemplo, esto sucede con el cable de la red eléctrica, que puede estar inmovilizado durante décadas, al igual que las tuberías de fontanería en un edificio, o las palas de una turbina eólica.

Por tanto, el reciclaje no será suficiente para satisfacer la demanda, por dos razones: La demanda seguirá creciendo, dado el aumento de la población, la innovación de productos y el desarrollo económico. En la mayoría de los usos, el cobre permanecerá mucho tiempo inmovilizado y sin reciclar. Para satisfacer la demanda futura, habrá que combinar materias primas extraídas en la minería, y materias primas recicladas.

Siendo los recursos abundantes y suficientes para satisfacer la demanda futura de cobre, el problema es el lento ritmo de la producción, y los factores que complican la extracción minera, los costes, y las muchas restricciones que impiden acelerar dicho ritmo productivo.

Ajustar los precios seria la mejor alternativa para revertir esta situación. Unos costes que estuvieran incentivados, podrian servir para impulsar el lanzamiento de grandes proyectos, a pesar de las dificultades e incertidumbres endémicas de este sector.

Las empresas mineras necesitan contar con perspectivas de rentabilidad claras y elevadas. Muchas compañías han anunciado que, para lanzar nuevos proyectos, los precios del cobre deberían subir bastante más de su nivel actual. Por ejemplo, el exCEO de Glencore dijo en 2021 que “para estimular estas difíciles inversiones, el cobre debería estar a 15$ por tonelada, de otro modo la gente no invertirá, a menos que tenga certezas”.

Robert Friedland, fundador y copresidente de Ivanhoe Mining, apunta en la misma dirección: “Necesitaríamos que el precio del cobre fuera de 15$ durante un largo tiempo, antes de que la industria decidiera lanzarse a nuevos proyectos de grandes minas".

Fijación de precios diferente a los mercados financieros

Si las dificultades son bien conocidas por el mercado, y los responsables de las mayores empresas mineras del mundo piden subidas de precios del cobre para que las operaciones mineras sean rentables, ¿por qué los precios no suben más rápido?

La razón es la naturaleza de los mercados de materias primas. Se trata de mercados físicos manejados por los fabricantes, no por los financieros. Los contratos a plazo tienen vencimientos relativamente cortos, ya que su objetivo es permitir que los vendedores de materias primas y los compradores industriales, cubran sus riesgos mientras dura un ciclo de producción. Esto hace difícil que los precios reflejen las tendencias a largo plazo.

Si los inversores provocaran una brusca divergencia entre el precio al contado de un activo y su precio a plazo, se generaría una oportunidad para que los productores o los compradores se cubrieran a un precio atractivo. En el supuesto de una fuerte subida de los precios a plazo, los productores venderían sus existencias, causando una corrección a la baja de los precios. En el caso de una fuerte caida de precios, los compradores comprarían bienes a bajo precio, soportando los precios.

A diferencia de los productos financieros como las acciones, que cotizan por los ingresos futuros en un largo plazo, los precios de los metales reflejan el equilibrio entre la oferta y la demanda en un momento concreto.

Pero si se instala un desequilibrio en los precios, la inercia inherente al ciclo de producción minera puede hacer que se mantenga. La mejor manera de corregir este desequilibrio es un ajuste de precios, para fomentar o desincentivar la producción. Según el inversor experto en materias primas Rick Rule, “la cura para los precios altos son los precios altos. La cura para los precios bajos son los precios bajos”.

En el supuesto de una escasez de oferta y una elevada demanda, los precios tendrían que ajustarse lo suficiente como para incentivar más la producción minera… con los consabidos largos plazos requeridos para aumentar la producción.

Benjamin Louvet, director de Gestión Materias Primas de Ofi Invest AM, resume la clave del problema que afecta al mercado de cobre: con cuánta rapidez se puede expandir la oferta. Porque las numerosas fases en la producción de cobre, las necesidades en tecnología, y la complejidad de las operaciones, están sujetas a las limitaciones del sector, tanto en costes, como en riesgos operativos y grandes inversiones.

Por otra parte, la realidad geológica ha cambiado: el menor contenido de mineral disponible y la necesidad de extraer más cantidad para producir lo mismo, están frenando la expansion de la producción anual de cobre

Las tensiones que rodean a la oferta de metales necesarios para la transición energética y los puntos de inflexion tecnológicos, han hecho que los gobiernos locales sean más conscientes de la riqueza potencial del cobre, complicando las negociaciones de los contratos.

Todo ello ha dado como resultado que, actualmente, son necesarios más de 17 años para poner en marcha una nueva mina de cobre.

Los recursos actuales son suficientes para satisfacer la demanda actual y la futura. Pero los tiempos necesarios para aumentar la producción, hacen que sea poco probable que esto ocurra en el corto plazo. El mayor reto es la capacidad de la industria minera de extraer metal lo bastante rápido como para satisfacer la demanda de cobre.

Según la Agencia Internacional de Energía, para satisfacer el ritmo actual de aumento de la demanda, se deberian abrir 25 minas de un tamaño equivalente al promedio de las 80 existentes. Dado el retraso en adjudicar proyectos, estas inversiones se deberían aprobar ya mismo, en el año 2025. Pero hay pocos proyectos en marcha, a causa de los altos costes, la intensidad requerida en capital, el difícil acceso a suministros de agua y electricidad, la resistencia de las partes involucradas, y la falta de grandes descubrimientos.

Por ello, la producción podría variar muy poco en los próximos años. Si esta tendencia no cambia, y salvo que se produzca una adaptación drástica por parte del sector, el mercado del cobre puede entrar muy pronto en una situación de pérdidas potencialmente irreversible, según Benjamin Louvet.