¿Tiene sentido invertir en la Bolsa más cara de la historia?

Miguel Ángel Valero

Las valoraciones actuales del mercado bursátil en EEUU están alcanzando niveles históricamente elevados, y eso tiene implicaciones para los inversores a largo plazo. Aunque muchos confían en que “esta vez será diferente”, la evidencia histórica sugiere lo contrario.

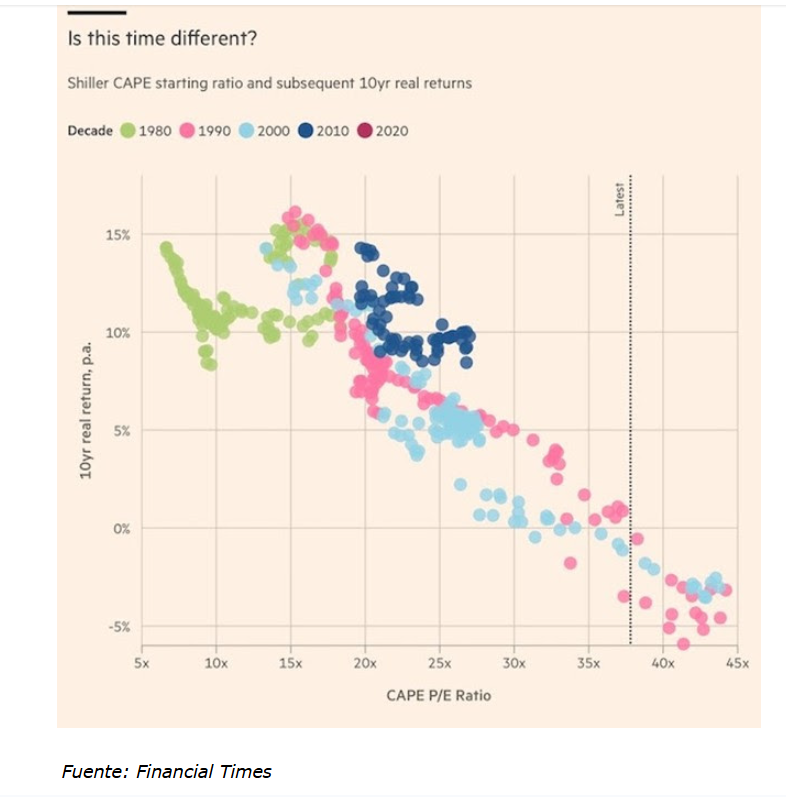

El “Financial Times” advertía recientemente que cuando el CAPE (la ratio precio-beneficio ajustado cíclicamente) supera 37 veces, nunca antes se han logrado retornos reales positivos a 10 años vista. Esto no implica que sea imposible obtenerlos, pero sí que el punto de partida es especialmente complicado.

El gráfico ilustra esta realidad: muestra cómo, históricamente, cuanto más alto es el CAPE al inicio del periodo, menor ha sido la rentabilidad real obtenida en los diez años siguientes. Como puede verse, cuando la ratio CAPE supera los 35 puntos —como ocurre actualmente—, los retornos reales tienden a acercarse a cero o incluso a ser negativos.

A pesar de ello, los inversores minoristas estadounidenses han abrazado la narrativa alcista con entusiasmo: las entradas de capital en Bolsa han sido récord este año, guiadas por la fe ciega en que cada caída representa una oportunidad de compra. Es lo que algunos llaman ya una “nueva religión financiera”. En cambio, los inversores internacionales han optado por una postura más cauta.

Quizá los inversores extranjeros son más conscientes de cómo un dólar debilitándose puede erosionar la rentabilidad real de sus inversiones en activos estadounidenses.

A esto se suma un entorno de creciente incertidumbre, donde la guerra comercial amenaza con reavivar las tensiones inflacionistas en la segunda mitad del año.

Este riesgo podría frenar los planes de la Reserva Federal de recortar tipos, especialmente tras la aprobación de una nueva ley fiscal que promete más déficit y un aumento de la deuda pública. Aunque las tensiones en el mercado de renta fija aún no han alcanzado niveles extremos en general, el repunte en la parte larga de la curva sugiere una pérdida de confianza de los inversores ante la falta de rigor fiscal de la administración Trump.

"Las valoraciones actuales del mercado americano limitan considerablemente el potencial de rentabilidad real a largo plazo. Aunque el impulso comprador de los minoristas sigue fuerte, la historia, las señales de flujos internacionales y la evolución del dólar y de la renta fija de EEUU sugieren que podríamos estar ante un punto de inflexión. Conviene mantener la mente abierta y explorar oportunidades más allá de los grandes índices estadounidenses. El verdadero éxito para sortear futuros ciclos económicos negativos dependerá, como siempre, de una adecuada diversificación, tanto entre distintas geografías como entre activos financieros descorrelacionados", señala el analista Pablo Gil en The Trader.