Las dudas sobre la OPA hostil sitúan al BBVA como peor banco del Ibex

Miguel Ángel Valero

"Creemos que hasta que no exista menor incertidumbre sobre la OPA la cotización podría seguir penalizada a pesar de cotizar a unos múltiplos atractivos", apunta Nuria Álvarez Añibarro, Equity Research Analyst de Renta4banco. La cotización del BBVA ha subido el 11% en el año, pero es el peor banco del Ibex.

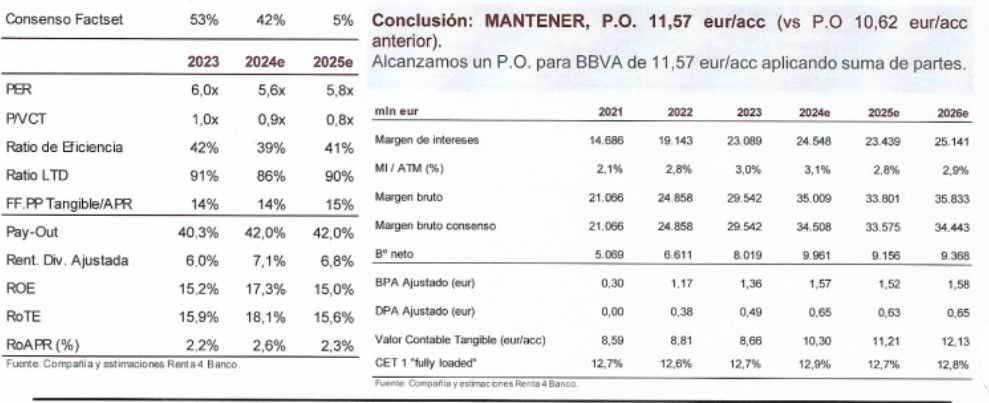

El análisis de Renta4 deja muy claro que la cotización "no refleja los fundamentales del banco". Estima un PER de 6 veces en 2025, y de 0,8 veces precio/valor contable (P/CTV). La cotización del BBVA "sigue lastrada por el proceso de la OPA más largo de lo previsto".

En ese sentido, el escenario central que maneja Renta4 es que la Comisión Nacional de los Mercados y la Competencia (CNMC) "opte por establecer ciertas condiciones a la oferta, no estructurales, que permitan a BBVA seguir adelante" con la OPA hostil sobre el Banco Sabadell.

La analista de Renta4 cree que el avance del negocio mayorista y el buen comportamiento de seguros aportan una diversificación al grupo BBVA que continuará en 2025. Lo mismo que el crecimiento previsto en el negocio minorista, con mayor foco en consumo y empresas.

El entorno de bajada de tipos generará una mayor presión en el margen de intereses, que se verá compensado por el crecimiento previsto en comisiones netas (+5%). Éstas servirán de apoyo a un margen bruto que sufrirá una "cierta desaceleración" sobre 2024.

México, principal mercado del BBVA, continuará mostrando un crecimiento sólido tanto en volúmenes como en ingresos, "si bien el cambio de estrategia en la concesión de crédito seguirá imprimiendo más tensión por el lado del coste de riesgo".

Por su parte, Turquía "debería seguir beneficiándose de una moderación de la inflación".

En España, la gestión del diferencial será una de las prioridades (foco en la gestión del coste de los depósitos) con la contribución de la cartera de renta fija como soporte.

Entre los catalizadores para el BBVA, Renta4 cita la continuidad en la recuperación económica, que aporte visibilidad para una mejora gradual de los volúmenes en España; el control del coste de riesgo en América del Sur; menor volatilidad en Turquía que permita mejorar la contribución a los resultados del grupo.

Entre los riesgos, la desaceleración de volúmenes en los mercados emergentes; la depreciación de las divisas a las que tiene exposición, principalmente el peso mexicano y la lira turca; "operaciones corporativas que supongan un elevado consumo de capital, o no se perciba el sentido estratégico"; deterioro del coste de riesgo en México por mayor peso del crédito de consumo.