Las autonomías provocan inseguridad fiscal en los contribuyentes

Miguel Ángel Valero

Los fiscalistas del Consejo General de Economistas señalan que es cada vez más común que las comunidades autónomas aprueben a lo largo del año medidas fiscales que modifican las aprobadas previamente para el mismo ejercicio, dando lugar a que estas últimas no lleguen a entrar en vigor, provocando inseguridad a los contribuyentes.

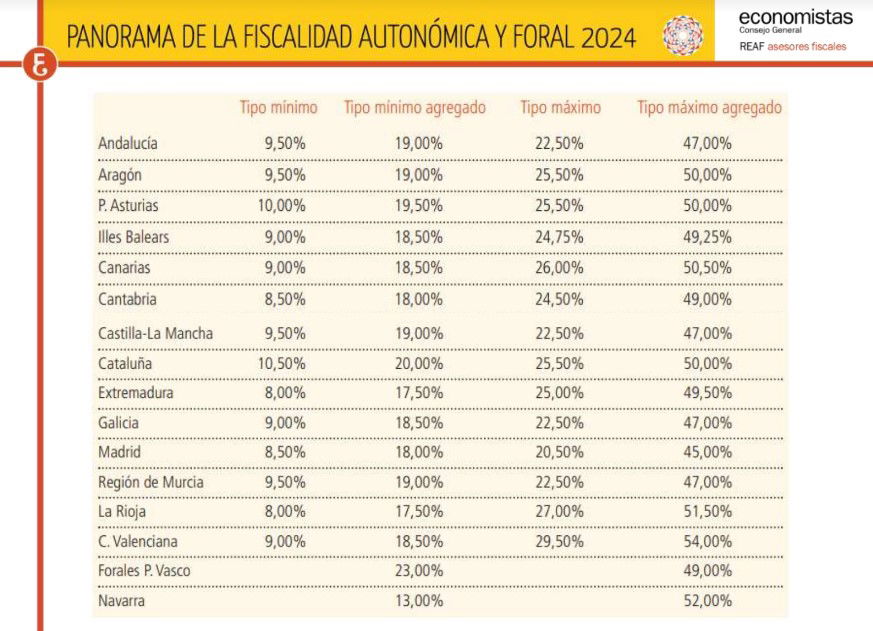

También observan una tendencia a la baja en las tarifas autonómicas del Impuesto sobre la Renta para contrarrestar el efecto de la inflación: ya son 11 comunidades las que en los últimos dos años las han modificado.

En el Impuesto sobre el Patrimonio, Andalucía es la única autonomía que ofrece a sus residentes la opción de elegir entre pagar la cuota en su comunidad, o bien al Estado a través del Impuesto temporal de solidaridad a las grandes fortunas.

En cuanto a Sucesiones y donaciones, cada vez son más las comunidades autónomas que aprueban bonificaciones en las herencias recibidas por hermanos, tíos y sobrinos.

El presidente del Consejo General de Economistas de España, Valentín Pich, asegura que “el sistema de financiación autonómica se encuentra en una situación de agotamiento”, y urge a emprender de forma urgente una reforma integral.

Critica que "España no facilita la inversión extranjera, ya que es de los pocos países de Europa que aún aplica impuestos sobre la riqueza, lo que nos sitúa en una clara desventaja fiscal". Y recuerda informes del Servicio de Estudios del Consejo General de Economistas que evidencian que "España no es un país fiscalmente atractivo para la inversión privada tanto nacional como extranjera, variable especialmente importante en la actualidad para nuestra economía, teniendo en cuenta la necesidad existente de reducir el gasto público para cumplir con las normativas fiscales europeas”.

Por su parte, el presidente del Registro de Economistas Asesores Fiscales (REAF), Agustín Fernández, destaca que “la introducción en el sistema tributario del nuevo impuesto de solidaridad a las grandes fortunas ha provocado que varias comunidades hayan ajustado sus estrategias fiscales en el impuesto sobre el Patrimonio para proteger su parte de la recaudación”.

Los economistas asesores fiscales señalan que la calidad normativa de las comunidades es deficiente. Se establecen muchos beneficios fiscales de compleja comprobación y de escasa relevancia para los contribuyentes. Muchos de los incentivos son nominativos y resultan poco efectivos, soportan un alto coste administrativo para su verificación, son de escasa recaudación y es discutible que alcancen los objetivos por lo que son creados.

Novedades para 2024

- En IRPF: rebajan sus tarifas para 2024: Illes Balears, Cantabria, La Rioja, Navarra y el País Vasco

- En Patrimonio: Illes Balears incrementa el mínimo exento de 700.000€ a 3.000.000€; y Cantabria introduce una bonificación del 100% para patrimonios inferiores a 3.00.000€

- En Sucesiones: Aragón introduce una bonificación del 99% para Grupo I; Extremadura incrementa la reducción por parentesco hasta 500.000€ para Grupos I y II; y La Rioja modifica la bonificación del 99% para Grupos I y II, eliminándose el límite de 400.000€ de base liquidable.

- En Donaciones: Aragón eleva la bonificación para los grupos I y II al 99%. Además, se elimina el requisito de que la base imponible sea inferior o igual a 500.000€ para el grupo I; Asturias reduce la progresividad de la tarifa para Grupos I y II; y La Rioja modifica la bonificación del 99% para Grupos I y II, eliminándose el límite de 400.000€ de base liquidable.

El estudio del Consejo General muestra que los impuestos propios representan solo el 2,2% de los ingresos tributarios, por lo que siguen siendo una escasa fuente de financiación, aunque la recaudación ha crecido el 10,9%.

En el año 2024 se han producido numerosas modificaciones en el panorama de los impuestos propios como consecuencia de la creación del Impuesto estatal sobre residuos, que ha supuesto que las CCAA que tenían implantado un impuesto similar hayan procedido a suprimirlo o dejarlo sin efecto. No ha habido creación de nuevos impuestos, solamente derogación de algunos y modificación de los ya existentes.

En el IRPF, las CCAA regulan muchas deducciones, en general con poco coste recaudatorio porque se suelen establecer para contribuyentes con circunstancias muy concretas y, normalmente, con rentas bajas. En los últimos años se regulan incentivos para paliar la despoblación rural.

"Convendría plantearse si merece la pena ir a contracorriente en la tributación sobre la riqueza en el seno de la UE", señala el informe.

"Las CCAA deberían hacer un esfuerzo en la unificación de plataformas para la gestión de los tributos cedidos, tanto para el ciudadano como para los colaboradores sociales. Sería aconsejable que las Comunidades que aún no han publicado un texto refundido de los impuestos cedidos lo hagan para mayor seguridad jurídica de sus ciudadanos", insiste el estudio del Consejo General.