La geopolítica condiciona la autonomía alimentaria

En el artículo publicado en el Boletín Económico del Banco de España "La producción y las importaciones de materias primas alimenticias en España y en la UE: ¿cuál es el grado de autonomía frente al exterior?", elaborado por Lucía Cuadrado, Francesca Viani, y Javier J. Pérez, del departamento de Economía Internacional y el Área del Euro, se destaca que la Unión Europea produjo cantidades suficientes para atender su propio consumo de cereales, carne, lácteos, verduras, azúcar y aceite de oliva. En cambio, la UE fue importadora neta de frutas, semillas oleaginosas, pescado, otros aceites vegetales (distintos al aceite de oliva) y café.

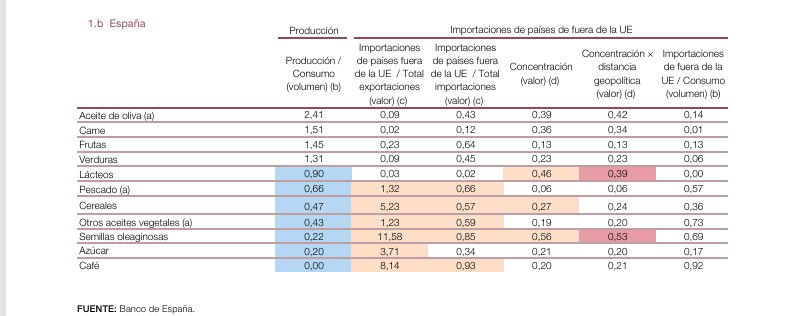

En el caso de España, la producción interna permitió abastecer el consumo doméstico de frutas, verduras, carne y aceite de oliva, pero fueron necesarias importaciones netas de cereales, lácteos, semillas oleaginosas, otros aceites vegetales, pescado, azúcar y café.

El peso del comercio intracomunitario ha ido aumentando para todos los alimentos desde inicios de los años 2000, lo que ha contribuido a reforzar la situación de relativa autonomía alimentaria de la UE y España. Así, en el promedio de los países de la UE, el porcentaje de consumo doméstico que está asociado a importaciones intracomunitarias ha aumentado entre 2002 y 2022 para las once materias primas alimenticias analizadas. El peso en el consumo doméstico de las importaciones extracomunitarias solo supera al correspondiente con aquellas realizadas dentro del mercado único europeo en los casos del pescado, del café y de las semillas oleaginosas.

En España se observa un patrón muy similar al de la UE, con un aumento del peso de las importaciones intracomunitarias en el consumo doméstico para todos los productos. No obstante, como en la UE, destacan las importaciones extracomunitarias de pescado, café y semillas oleaginosas, productos a los que también hay que añadir los otros aceites vegetales, las frutas y los cereales. España es el mayor importador neto extracomunitario de cereales de la UE. Una situación de vulnerabilidad que se vería mitigada, en cierta medida, por el hecho de que la UE, en su conjunto, es una exportadora neta de este producto. De este modo, en un escenario hipotético extremo en el que se cerraran las fronteras de la UE, el consumo de cereales en España podría atenderse redirigiendo las exportaciones extracomunitarias de otros Estados miembros —por ejemplo, las de Francia— hacia nuestro país.

Se consideran productos con una elevada vulnerabilidad exterior a aquellos que, además de no producirse en cantidad suficiente para atender el consumo doméstico, cumplen las tres condiciones siguientes:

- las importaciones de fuera de la UE son mayores que las exportaciones totales, no hay posibilidad de sustituir completamente importaciones con exportaciones

- las importaciones de países de fuera de la UE representan más del 50% del total de las importaciones,

- y presentan una elevada concentración en proveedores extracomunitarios.

De acuerdo con este criterio, para las 11 categorías alimenticias analizadas, tanto la UE como España evidencian una considerable autonomía externa. Ésta se sustenta, fundamentalmente, en la producción interna y en la integración comercial dentro del mercado único europeo.

En el caso de España, destaca la elevada capacidad de suministro y exportación de aceite de oliva, carne, frutas y verduras. En sentido contrario, las semillas oleaginosas son el único grupo de materias primas alimenticias que cumple las condiciones coherentes con una elevada dependencia externa.

Pero los expertos del Banco de España avisan que, como se ha podido observar en determinados episodios recientes, el grado de afinidad geopolítica con algunos de los principales socios comerciales extracomunitarios es susceptible de cambiar de forma relativamente abrupta en el tiempo.

Y que, l margen de lo que suceda con las materias primas alimenticias, la seguridad alimentaria de la UE y de España también podría verse muy condicionada por posibles desequilibrios entre la producción interna y el consumo de algunos inputs críticos para la producción de los alimentos, como, por ejemplo, los fertilizantes.

Además, el cambio climático es un riesgo muy relevante para la producción de alimentos. Las mayores pérdidas derivadas del cambio climático, si no se toman acciones para mitigarlo, se concentrarían en el sector agrícola de los países mediterráneos y atlánticos. El Banco de España identifica un mayor riesgo de incendios y desertificación en los países del sur de Europa, también relacionado con el cambio climático. Los efectos potenciales de eventos climáticos extremos en la UE pueden afectar negativamente al suministro de alimentos y al comercio, haciendo que los mercados agrícolas de la UE sean menos resilientes.