Trump impone sus aranceles, pero la tasa media real es modesta

Miguel Ángel Valero

Donald Trump vuelve a la carga con su retórica belicista y amenaza con imponer aranceles de hasta el 250% a las importaciones farmacéuticas, muy dependientes de la UE, junto con nuevas tarifas a los semiconductores, síntoma de que las negociaciones comerciales siguen su curso y los acuerdos no están ni mucho menos cerrados. En este sentido, se aceleran los contactos con Suiza, que sufrirá a partir de mañana 7 de agosto un arancel del 39%, además de sentirse muy amenazada por la penalización a las ventas farmacéuticas, India, la propia China e incluso Japón, país este último cuyo sector automovilístico se muestra optimista para reducir el 15% de arancel con que afronta esta nueva era arancelaria.

En el caso de la UE, Trump amenaza con elevarle las tasas del 15% pactado a finales de julio al 35% si Bruselas incumple lo que considera el compromiso de invertir en EEUU 600.000 millones$ (unos 520.000 millones€).

Banor: los 11 pasos de 'El arte de la negociación'

En este contexto, Angelo Meda, advisor del fondo Banor Mistral, integrado en Banor SICAV, analiza las técnicas de negociación para la subida de los aranceles que ha utilizado Donald Trump en su acuerdo con la UE. Técnicas que han resultado exitosas, y que permitirían a Estados Unidos, en determinados casos, regresar a la mesa de negociación en una posición de fuerza.

Según Angelo Meda, el resultado de las negociaciones, a la postre, es la consecuencia de unas reglas descritas por Trump en un libro que escribió en 1987: El arte de la negociación. En parte autobiografía, coescrita con Tony Schwartz, y en parte libro de consejos para el éxito en los negocios, resumido en once pasos, fue un éxito de ventas, y permaneció en el número uno durante trece semanas y entre las diez publicaciones más vendidas en EEUU durante casi un año. Donald Trump, en ese momento, lo llamó su segundo libro favorito después de la Biblia.

"Leyéndolo, podemos encontrar numerosos paralelismos con lo que ha sucedido durante la fase de negociaciones sobre aranceles y tarifas. Dejando de lado algunas cuestiones sobre la veracidad en la parte autobiográfica (hay algunas webs de verificación de hechos -fact checking- que discuten los rendimientos de las inversiones anunciados), en el libro existen numerosas referencias a los once pasos necesarios para el éxito, aplicados magistralmente en las negociaciones con la Unión Europea", señala.

La primera regla aconseja "pensar en grande: si tienes que pensar de todos modos, también podrías pensar en grande. Esto no es sólo un buen consejo; es un enfoque inteligente que cambia la forma en que negocias". Si quieres imponer aranceles para Europa, podrías aplicarlos también en el resto del mundo.

La segunda regla, sin embargo, recomienda "maximizar las opciones mientras se mantiene la flexibilidad: esto significa trabajar en múltiples acuerdos simultáneamente, no apegarse demasiado a un solo resultado, creando oportunidades cuando los planes iniciales no funcionan".

El libro cuenta la historia de un proyecto (West Side Yards) en el que Trump cambió de estrategia a mitad de camino, pasando de vender viviendas de ingresos medios a condominios de lujo, espacios comerciales e instalaciones deportivas, adaptándose a las condiciones del mercado. l magnate a menudo ofrece soluciones de ensueño muy anheladas por todo el mundo, pero, al mismo tiempo, trabaja discretamente en alternativas más prácticas. Publicitar proyectos ambiciosos fortalece su marca, y crea apetito para los acuerdos que realmente se cierran.

Otras reglas aplicadas magistralmente incluyen: "exponer tus intenciones estratégicamente sin parecer desesperado", "mejorar tu posición creando la mejor oferta" y "hacer que la gente hable de ti a través de la gestión estratégica de los medios".

De hecho, si consideramos lo que ha sucedido y los numerosos cambios de tarifas en los últimos meses, Trump finalmente aplicó las reglas que escribió hace casi cuarenta años, reglas que todo negociador europeo debería haber leído para que pudiera haber contrarrestado dichas técnicas de negociación.

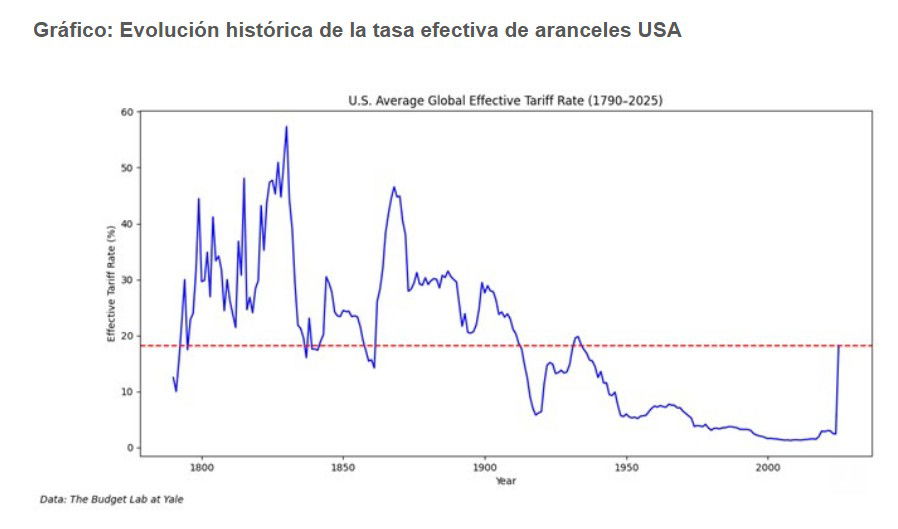

El acuerdo negociado por la UE, si se puede llamar así, establece un aumento unilateral de los aranceles de EEUU, aunque la subida en el arancel efectivo promedio en comparación con el que ha estado en vigor hasta julio es modesta, y no debería llevar a revisiones de las previsiones macroeconómicas. Otros puntos del acuerdo (como los supuestos compromisos para aumentar las importaciones de productos energéticos estadounidenses, y la inversión directa en los Estados Unidos) parecen puramente propagandísticos.

Si bien el acuerdo puede reducir la incertidumbre sobre el nivel de acceso al mercado estadounidense por parte de los países europeos, la cuestión clave es la posibilidad de que la administración de EEUU decida reabrir el acuerdo en los próximos meses o años, citando una reducción insuficiente del déficit comercial, una falta de crecimiento en los flujos de capital, o un aumento menor al esperado en las exportaciones de combustibles fósiles.

Dado que, por ejemplo, las decisiones de suministro de energía e inversión productiva están descentralizadas y son tomadas por empresas privadas, estas cifras deben verse más como un ejercicio de comunicación de la Casa Blanca que como un plan concreto acordado entre la UE y EEUU.

Algunas cifras dan una idea de si se pueden alcanzar algunos puntos del acuerdo. Las importaciones de energía de Europa ascendieron a 431.000 millones€ en 2024, de los cuales 74.000 millones procedían de EEUU. Para alcanzar los 200.000-250.000 millones anuales que se incluye en la declaración de la Casa Blanca, no sería suficiente eliminar las importaciones de Rusia y las repúblicas exsoviéticas (50.000 millones); más bien, requeriría un aumento significativo en la demanda de energía o en su costo, ya mucho más alto que en otros continentes.

Incluso las cifras sobre la inversión directa en EEUU no cuadran. Los datos actuales muestran que las empresas europeas invierten allí unos 75.000 millones$ anuales; las estimaciones de la Casa Blanca son de 100.000 millones para el período pasado, que deberían aumentar a 250.000-300.000 millones. Estas cifras son difíciles de predecir en el contexto actual, incluso considerando una relocalización significativa (que, sin embargo, es poco probable que se logre dentro del plazo indicado, debido a la escasez de mano de obra, las altas tasas de interés y los aranceles de importación sobre bienes intermedios).

Trump ha demostrado una vez más sus grandes habilidades de negociación: además de haber obtenido un arancel más alto que el 10% universal anunciado durante el Día de la Liberación. Y Trump también incluyó una cláusula que algún día le permitirá impugnar el cumplimiento de los acuerdos hechos para volver a la mesa de negociación en una posición de fuerza.

Los mercados bursátiles europeos, después de una reacción inicial positiva, han comenzado a asumir este asunto clave. Actualmente, prevalecen las señales positivas desde EEUU en términos de ganancias corporativas y por el impulso del sector financiero, pero los primeros signos de debilidad comienzan a emerger, con numerosos 'profit warnings' (reconocimiento de que los resultados no cumplirán los objetivos fijados ni las expectativas de los mercados) de sectores más o menos cíclicos, especialmente en Europa, donde la demanda interna está luchando por mantenerse al día con una desaceleración vinculada a múltiples factores (como el consumo en los EEUU, el dólar débil y la falta de estímulo en China).

"Por lo tanto, se espera un verano de altibajos, mientras conseguimos entender el verdadero impacto de los aranceles y las incertidumbres de los últimos meses que han frenado la inversión corporativa. El mercado está valorando una aceleración económica en los próximos meses, un escenario que necesitará ser totalmente confirmado, para justificar las valoraciones actuales", concluye el experto de Banor.

Tesys: empresas europeas brillan pese a las amenazas arancelarias

Aníbal San Miguel Bielsa, analista en Tesys AF SGIIC, resalta que las empresas europeas siguen brillando este año en Bolsa a pesar de las amenazas arancelarias y la inflación. Son muchos los inversores que prevén que el viento seguirá soplando a favor de Europa. Desde el equipo de inversión de la gestora Tesys Activos Financieros destacan 4 valores que presentan un interesante recorrido potencial:

- Pluxee, compañía francesa resultante de la escisión del negocio de beneficios para empleados de Sodexo. Acumula una caída desde máximos del 43% y opera un sector oligopolístico. Está participa en un 43% por la familia Bellon, también accionistas de Sodexo. El modelo de negocio consiste en ofrecer tarjetas de débito a los empleados de las empresas clientes, para que éstos gasten en la retribución flexible (dietas, deporte, guardería escolar, transporte…) la cantidad que considere la empresa, dentro de los marcos legales. Generalmente, esta retribución está exenta de tributar para el empleado, lo que la convierte en una opción atractiva para los empleadores. A medida que más comercios se adhieren a la plataforma, más valor tiene esta para los clientes, y viceversa. Monetiza cobrando una comisión a las empresas por un lado y a los comercios cuando se ejecuta una transacción por el otro. A su vez, invierte el flotante a corto plazo, donde ha obtenido 39 millones de euros en el tercer trimestre de 2025. Existe un riesgo regulatorio, que se está empezando a materializar en países como Italia y Brasil, donde el regulador está marcando comisiones máximas a cobrar por las empresas operadoras. Pese a ello, creemos que aún existe recorrido al alza, y Pluxee forma parte de la cartera de Tesys Internacional.

- Miquel y CostasI, small cap española dedicada a la fabricación de papel de bajo gramaje con diversas aplicaciones finales, la principal: el tabaco. La compañía acumula una caída desde máximos cercana al 16% y creemos que es una buena opción para mantener a largo plazo. El sector en el que opera se trata de un oligopolio consolidado, con pocas compañías en papel de bajo gramaje. Se estima que la cuota de mercado de Miquel y Costas, oscila entre el 5% y el 10%, creciendo en precio y valor aportado al cliente más que en volúmenes. Paralelamente al tabaco, el papel especial tiene más aplicaciones finales, en industrias como la automovilística, la alimenticia o la textil, lo que le hace diversificar su fuente de ingresos ante la caída estructural del consumo de cigarrillos. En cuanto a la valoración, creemos que el precio presenta discrepancias con nuestro valor objetivo, y que existe margen de seguridad suficiente como para mantenerla en la cartera de Tesys Internacional.

- Cotticeira Amorim, empresa familiar portuguesa dedicada a la fabricación de tapones de corcho y otros productos relacionados. Acumula una caída del entorno del 40% desde el último máximo mientras que los ingresos de su negocio principal han crecido alrededor de un 4% anualizado desde tal fecha. La compañía está integrada verticalmente, se encarga de la gestión forestal, la extracción del corcho, la producción de los tapones y la comercialización de éstos, lo que le permite tener visibilidad y seguridad a largo plazo, y acometer operaciones como la reestructuración que está llevando a cabo en los negocios alternativos, si así se precisa. Tiene una cuota de mercado de alrededor del 40% y márgenes EBITDA que muy a menudo superan el 15%. Por otro lado el negocio crece de manera recurrente. De tener éxito en la reorganización de los negocios alternativos “Cork solutions”, que consisten en la venta de corcho a otros nichos como revestimientos o aislamientos, el valor podría aflorar. En la actualidad, estas unidades presentan un crecimiento más bajo que el negocio principal, y tienen dificultades para generar caja, pero creemos que el equipo directivo tomará decisiones en la dirección correcta ya que tienen una alineación muy fuerte con los accionistas. Pese a no formar parte de Tesys Internacional, es un valor que mantenemos en el radar y que creemos que puede ser una buena opción a largo plazo.

- Iberpapel, empresa española dedicada a la fabricación de papel que acumula una caída de más del 40% desde el último máximo. Capitaliza algo más de 200 millones€ y tiene un modelo de negocio integrado, que abarca todas las etapas de la cadena de valor, desde la obtención de la celulosa hasta la venta del papel. La compañía tiene 14.610 hectáreas de eucalipto en España y Argentina que, a precios de mercado sumado a la caja neta del balance, estimamos que podrían suponer más de la mitad del valor de la compañía en Bolsa. El sector en el que opera es maduro, y la competencia es en coste. Esto no le impide tener márgenes EBITDA recurrentes por encima del 10%, dada la optimización del gasto que supone estar verticalmente integrado. Tiene una fuente de ingresos alternativa, resultante de vender al pool el exceso de energía que genera la planta de cogeneración de Hernani, fuente de ingresos que es dependiente del precio del MWh en cada momento, pero que suele superar los 30 millones de euros anuales una vez eliminada la facturación entre empresas del grupo. Pese a no formar parte de Tesys Internacional, es un valor que mantenemos en el radar y que creemos que puede ser una buena opción a largo plazo.

Lombard Odier:

Alexandra Ralli y Simon Lutier, analistas de renta variable del sector salud de Lombard Odier, avisan que las grandes farmacéuticas se enfrentan a una doble presión: por un lado, los aranceles; por otro, la remodelación del sistema sanitario en su mercado más grande y rentable, EEUU. Los productos farmacéuticos están incluidos en el acuerdo comercial entre la UE y EEUU, lo que ha mitigado parte de la preocupación en el sector. No obstante, quedaron excluidos del reciente arancel del 39% impuesto por EEUU a las importaciones suizas. "Esperamos una actualización específica sobre los aranceles a productos farmacéuticos", advierten.

El sistema sanitario estadounidense atraviesa una fase de reforma política, con cambios previstos en producción, regulación y fijación de precios. El presidente Trump ha instado a las grandes farmacéuticas a reducir precios, lo que añade presión a un sector ya tensionado.

Las grandes farmacéuticas globales cotizan con descuento frente a sus medias históricas, reflejo de la cautela de los inversores ante las incertidumbres regulatorias y políticas.

"Aunque el sector salud no se encuentra entre nuestras principales apuestas, las valoraciones deprimidas y el sentimiento negativo abren oportunidades en áreas seleccionadas, vemos potencial en algunas compañías farmacéuticas o biotecnológicas con carteras sólidas de productos. Las farmacéuticas suizas podrían repuntar si se aclara el marco arancelario", vaticinan.

UBP: la IA impulsa las tecnológicas en la Bolsa de EEUU

La última Perspectiva Semanal de UBP La tecnología sigue liderando el avance, señala que Reino Unido, Europa, Corea del Sur y, potencialmente, China en un futuro próximo: la lista de acuerdos comerciales negociados por EEUU sigue creciendo, aunque persiste la incertidumbre con varios socios clave.

Al mismo tiempo, la atención de los inversores vuelve a centrarse en los fundamentales económicos, y los datos de empleo en EEUU publicados el viernes 1 de agosto, más débiles de lo esperado, provocaron una oleada de ventas.

No obstante, los resultados recientes de las tecnológicas reafirmaron el dominio duradero del sector. El asunto de la inteligencia artificial ha contribuido al buen desempeño de la renta variable estadounidense, y más concretamente del sector tecnológico, que superó al conjunto de los mercados globales en julio (S&P 500 +2,3%, S&P 500 Tecnología +5,2% frente a renta variable global +1,4%).La competencia en torno a la inteligencia artificial sigue en marcha, "lo que respalda nuestra calificación de 4 sobre 5 tanto para el sector tecnológico como para la renta variable estadounidense". El mercado estadounidense es el más expuesto a esta temática, que se beneficia de un crecimiento estructural y una mayor visibilidad relativa. El sector tecnológico y los 7 Magníficos representan en conjunto un 45% del índice de referencia estadounidense (el S&P 500).

Relevo en la Fed

Por otra parte, Trump sigue con su pulso a Jerome Powell, presidente de la Fed, a quien califica como Señor Demasiado Tarde por negarse a bajar los tipos con la celeridad que desea. Durante una entrevista en la CNBC, anunciaba que la lista de candidatos para suceder a Powell al frente de la Fed a partir de mayo de 2026 ha quedado reducida a cuatro candidatos. De ellos, ha desvelado la identidad de dos: Kevin Warsh, economista cercano al partido Republicano y exgobernador de la Fed, y Kevin Hassett, actual director del Consejo Económico Nacional.

De paso, confirma que el secretario del Tesoro, Scott Bessent, no está en el grupo de candidatos a sustituir a Powell.