Los aranceles acaparan las comunicaciones de las empresas

Miguel Ángel Valero

La especulación, los anuncios, las marchas atrás y las batallas legales sobre los aranceles han dominado hasta ahora los titulares del mercado en 2025. Como resultado, las empresas están volviendo a debatir sobre el posible impacto de los aranceles en sus modelos de negocio. Pero, ¿están mayormente preocupadas, son en su mayoría neutrales o algunas incluso ven oportunidades?

Un análisis realizado por Robeco revela que los aranceles volvieron al centro de atención en los mercados en cuanto quedó claro que el autodenominado ‘Hombre de los Aranceles’, Donald Trump, estaba listo para regresar a la Casa Blanca. La atención aumentó aún más después del ‘Día de la Liberación’, el 2 de abril, cuando Trump anunció una nueva ronda de aranceles ‘recíprocos’.

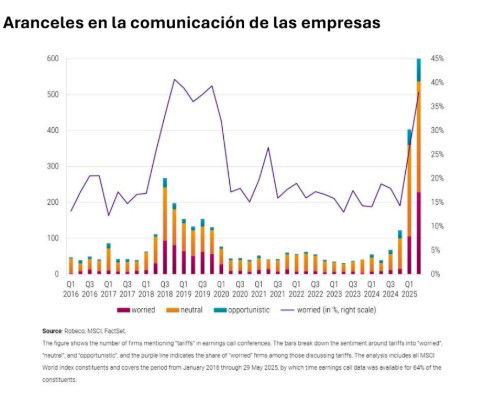

Desde entonces, los aranceles han sido un asunto recurrente tanto en los mercados como en las salas de juntas de las empresas. El gráfico elaborado por Robeco ilustra esta tendencia. Cada barra representa el número de empresas que conforman el MSCI World Index que mencionaron los aranceles en sus llamadas de resultados, trimestre a trimestre.

Si bien la cuestión fue relevante durante el primer mandato de Trump, el número de empresas que hacen referencia a los aranceles desde entonces se ha duplicador especto al pico del tercer trimestre de 2018, con 600 de 862 empresas mencionando el asunto en el trimestre actual (que aún está en curso).

Más allá del mero número de empresas que mencionan los aranceles, los inversores también están interesados en el tono de esas discusiones. ¿Están las empresas mayormente preocupadas, son en general neutrales, o algunas incluso perciben oportunidades?

Para extraer este tipo de información, aplicamos técnicas modernas de procesamiento de lenguaje natural (NLP, por sus siglas en inglés) para analizar las llamadas de resultados. En el gráfico, los diferentes segmentos de las barras indican la clasificación de sentimiento según el sistema propietario de análisis de sentimiento NLP de Robeco.

Es notable que la mayoría de las empresas hablaron de manera neutral (naranja) sobre los aranceles. Sin embargo, en los períodos en que los aranceles están en el centro de la agenda —como en 2018/2019 o ahora (abril/mayo de 2025)—, la proporción de empresas que expresan preocupaciones aumenta, como lo muestra la línea morada.

Al mismo tiempo, un pequeño grupo de empresas sigue viendo los aranceles como una oportunidad.

El caso de los aranceles muestra cómo el NLP puede ayudar a los inversores a extraer el sentimiento de datos no estructurados —como informes corporativos, artículos de noticias, llamadas de resultados, entrevistas con directivos y redes sociales— y detectar cambios en las narrativas del mercado, incluso cuando el asunto en sí sube y baja en importancia con el tiempo. A medida que estas herramientas se vuelven más sofisticadas, su papel para identificar temas más amplios, seguir su evolución y medir el sentimiento asociado sigue creciendo.

Estos avances implican que también están evolucionando las preguntas que los inversores se plantean: pasando del irónico ‘¿Quién le teme al Hombre delos Aranceles?’ a cuestiones más serias como ‘¿Qué más pueden ayudarnos a entender herramientas de IA como el NLP?’

Estas capacidades cuantitativas de próxima generación —así como saber cómo usarlas— son cada vez más relevantes, tanto para los inversores cuantitativos como para los temáticos, que buscan captar tendencias tanto emergentes como ya establecidas.

Malos datos macro y aplazamiento de decisiones empresariales

Por otra parte, hay un goteo a la baja de datos de EEUUE, que apuntan a una mayor debilidad de la actividad de los servicios y también un menor dinamismo del empleo. La cifra de creación de empleo privado de la consultora ADP bajó más de lo esperado y eleva las dudas. Las nuevas nóminas bajaron en mayo hasta 37.000 trabajadores frente a los 60.000 del mes previo y muy por debajo de los 114.000 previstos. Sigue la tendencia de freno de la creación de empleo.

La confianza de los empresarios del sector de los servicios se deteriora, con el ISM situándose en 49,9 desde el 51,6 previo. Con este nuevo descenso, la confianza cae a terreno de contracción (debajo de 50) por primera vez desde junio del año pasado. Estos niveles son acordes con un freno del crecimiento, pero no anticipan una contracción fuerte de la actividad. Una situación que queda reflejada también en las respuestas de los empresarios a la encuesta dado que muchos apuntan a que la elevada incertidumbre sobre la política comercial les está llevando a aplazar las decisiones.

El indicador de nuevos pedidos cayó 5,9 puntos hasta 46,4; el subíndice de actividad cayó 3,7 puntos hasta situarse en 50, apuntando así a un estancamiento. Sin embargo, la sorpresa vino por el lado del empleo que dio señales más alentadoras, al subir 1,7 puntos hasta volver a niveles por encima de la contracción (50,7).

Lombard Odier: revisión a la baja de las expectativas

Nannette Hechler-Fayd’herbe, Head of Investment Strategy, Sustainability and Research, CIO EMEA, Samy Chaar, Chief Economist and CIO Switzerland, y Luca Bindelli, Head of Investment Strategy de Lombard Odier, avisan que, dado que la política comercial de EE. UU. ralentizará el gasto de capital corporativo y modificará los patrones de exportación, "hemos revisado a la baja nuestras previsiones de crecimiento global para 2025 respecto al inicio del año". Los riesgos de recesión o estanflación han disminuido significativamente desde el acuerdo entre EEUU y China, aunque persiste incertidumbre sobre los aranceles. "Prevemos mayor inflación en EEUU y Reino Unido, y precios estables o más bajos en otros lugares. Las previsiones de tipos de interés de los bancos centrales son moderadamente más bajas que hace seis meses, salvo en Reino Unido y la Eurozona. En Suiza, existe riesgo de recortes hacia tasas negativas", añaden.

"Nuestra perspectiva de crecimiento más lento refuerza la previsión de precios del petróleo más bajos, basada en los recortes de producción de OPEP+, que ya se están implementando. Hemos alcanzado nuestras previsiones originales a 12 meses en solo cinco meses y esperamos nuevas caídas en los precios durante el próximo año. En cobre, aunque el precio ha subido como esperábamos, la demanda más débil debería estabilizarlo, por lo que hemos revisado a la baja nuestra previsión a 12 meses. Para el oro, proyectábamos un aumento hasta 2.900 USD por onza para fin de año desde 2.690 USD en enero, pero los precios superaron nuestras expectativas debido a la incertidumbre comercial y la demanda como cobertura frente a la estanflación. Aunque los recortes de tipos de la Fed y los rendimientos reales más bajos apoyarán al oro, vemos poco potencial de subida en los próximos 12 meses", apuntan.

"En divisas, esperábamos un dólar más fuerte por el sólido crecimiento en EEUU, pero subestimamos el impacto de los aranceles universales. Desde abril, el dólar se ha debilitado, y a corto plazo esperamos una recuperación, aunque a 12 meses prevemos un retorno gradual a un valor justo, con EURUSD en torno a 1,15. La libra esterlina ha rendido mejor de lo esperado; tras revisar al alza las tasas terminales del Banco de Inglaterra, no esperamos una libra más débil, con EURGBP alto y GBPUSD cerca de 1,35 a 12 meses", señalan.

Los rendimientos a 10 años están en línea con lo esperado en Suiza, algo más altos en Alemania y Japón, y por debajo de lo previsto en EEUU. "Esperábamos que los rendimientos estadounidenses subieran a 4,9 % en abril y bajaran a 4,5 % a principios de 2026; ahora están en 4,47 % y prevemos 3,8 % dentro de un año.

Para los Bunds alemanes, anticipamos 2,4 % en abril y 2,1 % a principios de 2026, pero ahora estimamos 2,7% en 12 meses. Para los Gilts, proyectamos 4,8% en abril y 3,9% a principios de 2026; ahora prevemos 4,6% dentro de un año. Esperamos que los rendimientos soberanos caigan en EE. UU. y Suiza por menor crecimiento y tipos más bajos, salvo en Alemania, donde se mantendrán altos por la política fiscal. Seguimos atentos a la persistencia de la prima de plazo", precisan.

"En enero, proyectamos los diferenciales de grado de inversión en EEUU en 80 pb en abril y 85 pb a principios de 2026; ahora están en 89 pb. Para bonos high yield, esperábamos 280 pb y están en 316 pb. En Europa, los diferenciales de grado de inversión se mantendrían entre 100-105 pb y los high yield entre 325-350 pb; actualmente están en 100 pb y 330 pb. Para crédito emergente, esperábamos 340-350 pb; ahora rondan 330 pb. Revisamos al alza las previsiones de ampliación de diferenciales por menor crecimiento global, con spreads de grado de inversión en la eurozona y EEUU en 115 pb y 120 pb, y de high yield en 390 pb y 420 pb en los próximos 12 meses", remarcan.

"Nuestra previsión de beneficios por acción a 12 meses para el S&P 500 es de 308 USD. Con una tasa de fondos federales del 3,75% a finales de 2025 y del 3% a finales de 2026, esperamos una ratio precio-beneficio de unas 20 veces, lo que implicaría un nivel del S&P 500 cercano a 6.260 dentro de un año, frente a los 5.922 actuales", subrayan.

"Las acciones suizas, británicas y japonesas han evolucionado en línea con nuestras expectativas, mientras que las europeas y de mercados emergentes han superado las previsiones de enero, alcanzando en cinco meses lo esperado para todo el año. El aumento del riesgo de recesión/estanflación entre el 2 de abril y el anuncio de la tregua comercial de 90 días entre EE. UU. y China nos llevó a ajustar significativamente las previsiones. Vemos más potencial alcista en los próximos 12 meses, coherente con un escenario sin recesión", recalcan.

Los mercados han oscilado entre extremos este año, con previsiones de tipos de interés, materias primas y crédito mayormente acertadas, pero con volatilidad y sorpresas en Bunds y acciones alemanas, dólar y renta variable estadounidense, especialmente tras los aranceles iniciales de EE. UU. y la reforma fiscal alemana. Las incertidumbres siguen altas. "Seguimos atentos a la ley fiscal estadounidense y las negociaciones comerciales con China, clave para que EEUU desacelere sin entrar en recesión. A pesar de la volatilidad, la demanda de activos de riesgo debería mejorar con la caída de los rendimientos de bonos, lo que respalda nuestras previsiones semestrales", concluyen.

Aon alerta de la interconexión de las megatendencias

El informe Client Trends 2025 de Aon presenta nuevas perspectivas sobre la interconexión de cuatro megatendencias (comercio, tecnología, clima y fuerza laboral) que generan complejidad, volatilidad e incertidumbre para las empresas y la sociedad. “Las megatendencias del comercio, la tecnología, el clima y la fuerza laboral están creando retos sin precedentes para los líderes empresariales, que se arriesgan a la parálisis en la toma de decisiones cuando se necesita una acción urgente”, afirma Greg Case, presidente y CEO de Aon. “La interconexión de estas tendencias implica quelos líderes necesiten acceso a datos y análisis integrados, capacidades y experiencia para responder eficazmentea los problemas de riesgos y personas cada vez más vinculados”, añade.

El análisis examina puntos de conexión específicos entre las tendencias, incluyendo:

- Comercio y tecnología: La intersección de la tecnología y el comercio está impulsando una innovación que aportará la tan necesaria eficiencia a las cadenas de suministro mundiales. Sin embargo, las nuevas tecnologías conllevan importantes riesgos que deben gestionarse adecuadamente. La inteligencia artificial (IA) desempeña un papel vital a la hora de ayudar a impulsar el comercio mundial a través de retos normativos cada vez más complejos, leyes comerciales, normativas sobre privacidad y amenazas de ciberataques y posibles guerras comerciales mundiales.

- Tecnología y fuerza laboral: La integración de la IA en las funciones de recursos humanos está remodelando losroles laborales y los requisitos de habilidades en todas las industrias. Las organizaciones utilizan cada vez más laIA para optimizar procesos como la adquisición de talento y el compromiso de los empleados. Este cambio no sólomejora la eficiencia, sino que se centra en la capacitación de los empleados para trabajar junto con la IA. A medidaque las empresas trabajan para capitalizar esta transformación, están dotando a su plantilla de los conocimientostécnicos necesarios y manteniendo una supervisión humana crítica para impulsar la innovación y la toma dedecisiones eficaz.

- Clima y fuerza laboral: Los fenómenos meteorológicos extremos son cada vez más frecuentes y costosos. Según el informe 2025 Climate and Catastrophe Insight de Aon, las pérdidas económicas mundiales en 2024 ascendieron a 368.000 millones$. Al mismo tiempo, los empresarios están más preocupados que nunca por elbienestar, la retención y la productividad de los empleados. Los empleados que trabajan al aire libre se enfrentan alos riesgos para la salud derivados de las olas de calor, las implicaciones para la calidad del aire de los incendiosforestales y mucho más. Los fenómenos meteorológicos no sólo pueden afectar a la salud física de los empleados, sino que también pueden poner en peligro su bienestar emocional y económico.

- Clima y comercio: Los efectos de la volatilidad climática en el comercio mundial es otro riesgo creciente. Las graves inundaciones ocurridas en España y su impacto en la industria del automóvil en 2024 son un claro ejemplo de ello. Las inundaciones interrumpieron la producción y la logística, poniendo de relieve la interconexión de las cadenas de suministro y los riesgos financieros que plantean los fenómenos meteorológicos extremos. En respuesta, los clientes están integrando las evaluaciones del riesgo climático en su planificación estratégica y desarrollando cadenas de suministro diversificadas. Al comprender y prever las repercusiones de las perturbaciones meteorológicas, las organizaciones mejoran su capacidad de resistencia y protegen sus operaciones comerciales en un entorno cada vez más impredecible.